Extras din curs

Contabilitate şi analiză economică: curs 1

CAPITOLUL I

OBIECTUL ŞI METODA CONTABILITĂŢII

Cuvinte cheie:

contabilitate, patrimoniu, concepţii patrimoniale, activ patrimonial, pasiv patrimonial, cheltuială, venit, rezultat, metoda contabilităţii, procedeu contabil, principiu contabil

1.1. Obiectul contabilităţii

Obiectivul declarat al contabilităţii, ca teorie ştiinţifică şi tehnică de înregistrare, este reflectarea clară, fiabilă şi completă a situaţiei patrimoniului, a rezultatelor obţinute din utilizarea acestuia şi a performanţelor financiare a unităţii patrimoniale.

1.1.1. Repere istorice asupra obiectului contabilităţii

În calitatea ei de disciplină ştiinţifică independentă, contabilitatea are un obiect propriu de cercetare prin care se deosebeşte de celelalte ştiinţe.

De-a lungul timpului, au apărut şi s-au dezvoltat multe teorii şi concepţii cu privire la definirea obiectului contabilităţii.

O primă definiţie dată contabilităţii a fost formulată de Luca Paciolo, în lucrarea sa „Summa de arithmetica, geometria, proportioni e proportionalita”, apărută la Veneţia în anul 1494, în care consideră că obiectul contabilităţii, “cuprinde tot ce aparţine negustorului, averea, mobilă şi imobilă, precum şi afacerile mari şi mici în ordinea în care au avut loc”.

Pornind de la definiţia dată de Luca Paciolo, de-a lungul secolelor au fost adoptate diverse concepte în vederea fundamentării şi definirii obiectului contabilităţii. Mai des întâlnite sunt cele de patrimoniu, avere, resurse economice şi capital.

Dintre categoriile economice enumerat mai sus, predominantă în definirea conţinutului obiectului contabilităţii este cea de patrimoniu. O asemenea opţiune se întemeiază pe faptul că, prin geneza sa, contabilitatea a apărut din necesitatea de a răspunde în planul cunoaşterii şi gestiunii, la problema gospodăririi şi dezvoltării patrimoniului.

În ultima vreme se conturează în literatura de specialitate trei concepţii privind obiectul contabilităţii: concepţia juridică, concepţia economică şi concepţia financiară.

1.1.2. Concepţia juridică asupra obiectului contabilităţii

Conform acestei concepţii, obiectul de studiu al contabilităţii este patrimoniul unei persoane fizice sau juridice, privit din punct de vedere juridic, respectiv a drepturilor şi obligaţiilor pecuniare în corelaţie cu obiectele corespunzătoare. Autonomia subiecţilor participanţi la circuitul economic impune separarea patrimoniului, a averii şi a rezultatelor de gestiune.

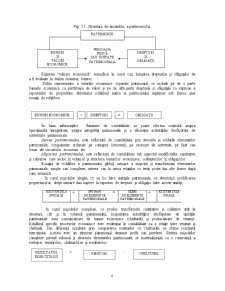

În consecinţă, patrimoniul este format din totalitatea drepturilor şi obligaţiilor cu valoare economică, aparţinând unei persoane fizice sau juridice, inclusiv bunurile la care acestea se referă (fig. 1.1).

Fig. 1.1 Structura de ansamblu a patrimoniului

Expresia “valoare economică” semnifică, în acest caz, însuşirea drepturilor şi obligaţiilor de a fi evaluate în etalon monetar, bănesc.

Dubla reprezentare a valorilor economice separate patrimonial, ce include pe de o parte bunurile economice ca purtătoare de valori şi pe de altă parte drepturile şi obligaţiile ca expresie a raporturilor de proprietate, determină echilibrul intern al patrimoniului exprimat sub forma unei ecuaţii de echilibru.

În baza informaţiilor furnizate de contabilitate se poate efectua controlul asupra operaţiunilor înregistrate, asupra integrităţii patrimoniale şi a eficienţei activităţilor desfăşurate de activităţile patrimoniale.

Starea patrimoniului, este reflectată de contabilitate prin stocurile şi soldurile elementelor patrimoniale, componente ordonate pe categorii (structuri), pe sectoare de activitate, pe faze sau locuri ale circuitului economic etc.

Mişcarea patrimoniului, este reflectată de contabilitate sub aspectul modificărilor cantitative şi calitative care au loc în volumul şi structura bunurilor economice, a drepturilor şi obligaţiilor.

Ecuaţia de echilibru a patrimoniului global, urmare a mişcării şi transformării elementelor patrimoniale, simple sau complexe, interne sau în urma relaţiilor cu terţii, poate lua alte forme după cum urmează:

- în cazul mişcărilor simple, ce au loc între unităţile patrimoniale, ce determină modificarea proprietarului, drept urmare dau naştere la raporturi de drepturi şi obligaţii între aceste unităţi;

EXISTENŢELE

INIŢIALE

+ INTRĂRI

DE ELEMENTE

PATRIMONIALE = IEŞIRI

DE ELEMENTE

PATRIMONIALE + EXISTENŢELE

FINALE

- în cazul mişcărilor complexe, ce produc transformări cantitative şi calitative atât în structura cât şi în volumul patrimoniului, majoritatea activităţilor desfăşurate de unităţile patrimoniale sunt consumatoare de bunuri economice (cheltuieli) şi producătoare de venituri. Echilibrul specific proceselor economice este evidenţiat în contabilitate ca o relaţie între venituri şi cheltuieli. Din diferenţa rezultată prin compararea veniturilor cu cheltuielile se obţine rezultatul exerciţiului. Acesta este un element patrimonial denumit profit sau pierdere. Sinteza mişcărilor complexe privind volumul şi structura elementelor patrimoniale, se materializează ca o consecinţă a evoluţiei veniturilor, cheltuielilor şi rezultatelor:

Preview document

Conținut arhivă zip

- Contabilitate si Analiza Economica.doc

Alții au mai descărcat și

Societatea A prezintă la 31.12.N următoarele informaţii, preluate din balanţa de verificare finală (u.m.): 1. Cheltuieli de constituire 5.000 2....

9.1. Evaluarea – noţiune Scopul evaluarii: - obţinerea unei imagini fidele asupra elementelor patrimoniale ; - obţinerea unei imagini fidele...

ELEMENTELE BILANTULUI Elementele bilantului sunt activele, capitalul propriu si datoriile, primul regasindu-se în activul bilantului, iar ultimele...

CAPITOLUL 1 BILANtUL sI CONTUL DE PROFIT sI PIERDERI - IMAGINEA POZItIEI FINANCIARE sI A PERFORMANtELOR ÎNTREPRINDERII In acest capitol vom...

1.1. Aspecte normative privind organizarea contabilităţii şi întocmirea situaţiilor financiare anuale Reglementările contabile normează...

INTRODUCERE În calitatea ei de disciplină ştiinţifică independentă, contabilitatea are un obiect propriu de cercetare prin care se deosebeşte de...

Noţiune de mijloace fixe. Constatarea şi evaluarea mijloacelor fixe. 2. Contabilitatea intrării mijloacelor fixe. 3. Contabilitatea uzurii...

Te-ar putea interesa și

Introducere Economia actuala este globală, deschisă şi imediată. Succesul firmei moderne depinde în directă măsură de capacitatea managerilor şi a...

Argument Contabilitatea, ca activitate specializată în măsurarea, evaluarea, cunoaşterea, gestiunea şi controlul activelor, datoriilor şi...

Introducere Evaluarea întreprinderii este o activitate complexă de estimare a unui anumit tip de valoare a acesteia, în funcţie de scopul...

INTRODUCERE Motto: ,,Analiza este bună ca unealtă a progresului, a civilizaţiei ,bună în măsura în care zdruncină convingerile stupide, risipeşte...

CAPITOLUL I CADRUL GENERAL ORGANIZATORIC LA REGIA AUTONOMĂ DE GOSPODĂRIRE COMUNALĂ BACĂU 1.1. PREZENTAREA REGIEI Regia Autonomă de Gospodărire...

CAPITOLUL I NOŢIUNI GENERALE DESPRE MIJLOACELE FIXE I.1 DEFINIŢII, LEGISLAŢII În acest capitol s-a propus a se defini noţiunea de imobilizări...

CAPITOLUL I INFORMAŢII GENERALE PRIVIND SOCIETATEA COMERCIALĂ " CARPATINA " S.A. 1.1 Obiectul de activitate şi statutul juridic Societatea...

Annotation. Dans l'économie de marché, la comptabilité est nécessaire pour s'assurer que l'information objective et véridique contenues dans les...