Cuprins

- Cuprins

- I. Contabilitate

- 1.Rolul contabilităţii şi utilizatorii ei 1

- 1.2.Utilizatorii contabilităţii 1

- 1.3.Obiectul de studiu al contabilităţii 1

- 1.4.Patrimoniul întreprinderii 2

- 1.5.Obiectivul fundamental al contabilităţii 2

- 1.6.Metoda şi principiile contabilităţii 2

- 1.7.Procedeele metodei contabilităţii 3

- 1.8.Bilanţul contabil 4

- 1.9.Activele imobilizate 5

- 1.10.Activele circulante 6

- 1.11.Activele de regularizări 6

- 2. Structuri bilanţiere de pasiv 7

- 2.1.Capitaluri proprii 7

- 2.2.Provizioane pentru riscuri şi cheltuieli 7

- 2.3.Datoriile 7

- 2.4.Modificarea activului şi pasivului bilanţier 8

- 2.5.Contul de profit şi pierdere 8

- 3.Contul 9

- 3.1.Structura contului 10

- 3.2.Reguli de funcţionare ale contului 10

- 4.Recapitulare 11

- 5.Clasificarea documentelor contabile 12

- 5.1.Documente justificative 12

- 5.2.Documente de evidenţă contabilă 12

- 5.3.Documente de sinteză şi raportare financiară 13

- 5.4.Arhivarea documentelor 13

- 6.Inventarierea patrimoniului 13

- 7. Contabilitatea capitalurilor 13

- 7.1.Capitaluri proprii 13

- 7.2.Capitaluri atrase 14

- 8.Contabilitatea imobilizărilor 15

- 9.Contabilitatea stocurilor 16

- 10.Mărfuri 17

- 11.Contabilitatea terţilor 17

- 11.1.Decontări cu personalul 18

- 11.2.Decontări fiscale-cu bugetul statului 19

- 11.2.1.Decontări privind impozitul pe profit 19

- 11.2.2.Decontări privind T.V.A 19

- 11.2.2.1.Metoda de calcul a T.V.A 19

- 12.Trezoreria 20

- 12.1.Structura trezoreriei 20

- 12.2.Titlurile de plasament 20

- 12.3.Încasări şi plăţi prin conturi la bănci 20

- 12.4.Acreditivele 21

- 12.5.Credite bancare pe termen scurt 21

- 12.6.Cheltuieli şi venituri 21

- 12.6.1.Cheltuieli 21

- 12.6.2.Venituri 22

- 13. Lucrări de închidere a exerciţiului financiar 23

- II. Audit financiar-contabil

- 14. Audit financiar 25

- 14.1. Criteriile privind efectuarea unui audit financiar 25

- 14.2. Principiile fundamentale ale activităţii unui auditor financiar 25

- 14.3. Succesiunea lucrărilor într-o misiune de audit financiar 25

Extras din curs

1. Rolul contabilităţii şi utilizatorii ei

Contabilitatea este una din disciplinele regăsite în ştiinţele economice, s-a născut din necesităţile practice ale activităţilor economice şi s-a dezvoltat odată cu acestea.

“Contabilitatea este un judecător nepărtinitor al trecutului, un ghid necesar prezentului şi un consilier indispensabil viitorului”.

Contabilitatea este o tehnică de ţinere a evidenţei patrimoniului firmei.

Contabilitatea este ştiinţa care înregistrează, urmăreşte şi controlează în mod documentat, complet şi neîntrerupt existenţa şi mişcarea mijloacelor economice de natură materială (adică, a bunurilor), disponibilităţilor băneşti, cheltuielilor şi veniturilor, capitalului social, creditelor bancare, datoriilor faţă de terţe persoane, profitul sau pierderea înregistrată. În acest context, contabilitatea îndeplineşte următoarele funcţii:

1. de înregistrare operativă şi completă a proceselor şi fenomenelor economice, ce apar într-o

întreprindere (este funcţia de înregistrare a tranzacţiilor economice).

2. de informare, cunoaştere a patrimoniului şi mişcărilor ce au loc în acesta.

Din evidenţa contabilă rezultă, practic, informaţii privind gospodărirea mijloacelor materiale

şi băneşti, volumul şi dinamica producţiei obţinute, costurile de producţie, veniturile obţinute,

profitul sau pierderea.

Concluzie: contabilitatea este un instrument de cunoaştere a realităţilor din firmă.

3. de control gestionar – cu ajutorul datelor contabile se verifică modul de păstrare şi utilizare

a valorilor materiale şi băneşti şi se verifică modul în care se respectă disciplina financiară,

aşa cum prevede legea.

Datele şi documentele de evidenţă servesc ca probă în justiţie pentru a dovedi realitatea u-

nei operaţii, pentru a stabili răspunderea materială sau pentru a stabili vinovăţia sau nevino

văţia unei persoane.

4. previzionară – contabilitatea nu se opreşte numai la evidenţa la un moment dat a patrimo –

niului şi a mişcărilor ce au loc în acesta, ci reprezintă practic şi o sursă pentru analiza eco –

nomico-financiară a activităţii şi stabilirea tendinţelor viitoare, adică luarea unor decizii de

perspectivă.

1.2. Utilizatorii cei mai importanţi ai informaţiei contabile sunt:

- investitorii – sunt interesaţi de profiturile, câştigurile ce pot fi obţinute de pe urma investiţiilor efectuate.

- managerii – folosesc informaţiile contabile la întocmirea bugetelor, dar mai ales la controlul activităţilor şi programelor stabilite.

- clienţii firmei – sunt interesaţi de continuitatea activităţii firmei şi doresc să aibă informaţii privind profitabilitatea pe sectoare de activitate, dar şi despre unele situaţii privind lichidarea sau falimentul firmei.

- fiscalitatea – nevoile informaţionale ale guvernului, informaţii care permit cunoaşterea modului de colectare a impozitelor şi taxelor. Pe de altă parte, datele din contabilitate sunt folosite pentru elaborarea de prognoze.

- băncile – sunt interesate în primul rând de bonitatea întreprinderii, lichiditatea şi solva- bilitatea acesteia.

- salariaţii – din cauza dorinţei lor de stabilitate a locurilor de muncă, de câştiguri asigurate, iar la unele firme, primirea drepturilor în calitate de acţionari.

1.3. Obiectul de studiu al contabilităţii îl constituie reflectarea în expresie bănească a patrimoniului aflat în gestiunea întreprinderii, precum şi a mişcării şi transformării acestuia ca urmare a operaţiilor, tranzacţiilor economico-financiare şi a rezultatelor obţinute. Practic, orice

întreprindere se deosebeşte prin patrimoniul pe care îl posedă.

1.4. Patrimoniul înseamnă totalitatea drepturilor şi obligaţiilor de natură economică exprimată în bani împreună cu bunurile la care se referă.

Patrimoniul întreprinderii este reprezentat de către bunurile economice ca obiect de drepturi şi obligaţii. Aceste bunuri economice formează substanţa materială a patrimoniului firmei, adică ele sunt identificabile, dar patrimoniul cuprinde şi aşa numitele drepturi şi obligaţii faţă de terţe persoane. Sunt aşa numitele surse de finanţare, care au permis existenţa bunurilor economice. De aici şi relaţia:

bunuri economice = drepturi şi obligaţii

Prima sursă a firmei este capitalul social, ulterior adăugându-se profitul.

Concluzie: patrimoniul întreprinderii se prezintă întotdeauna şi este refelctat în contabilitate sub aspectul bunurilor economice, dar şi a drepturilor şi obligaţiilor decurse din existenţa acestora. Deci, patrimoniul întreprinderii apare ca o dublă reprezentare. De aici şi cele două structuri:

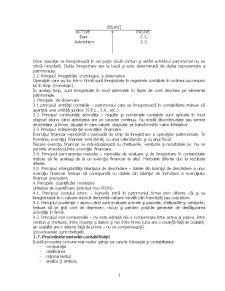

1. de activ – bunurile economice sau mijloacele economice

2. de pasiv – sursele de finanţare a activului

Întotdeauna, activ patrimonial = pasiv patrimonial (sau utilizatori = resurse)

Un al doilea ansamblu de raporturi, evidenţiat de contabilitate şi care ţine de obiectul acesteia, îl reprezintă cheltuielile şi veniturile firmei.

Cheltuielile sunt valori plătite sau de plătit pentru achiziţionări de stocuri, de imobilizări, cumpărări de servicii, prestări de lucrări, plăţi la bugetul statului, plăţi diverse.

Veniturile sunt valori primite sau pe care urmează să le primească firma ca un echivalent al bunurilor vândute, serviciilor şi lucrărilor prestate.

Compararea celor două, adică total venituri şi total cheltuieli, duce la obţinerea rezultatului contabil, care poate fi favorabil (venituri > cheltuieli şi se numeşte profit) sau nefavorabil (cheltuieli > venituri şi se numeşte pierdere).

1.5. Obiectivul fundamental al contabilităţii este acela de a furniza informaţii în măsură să asigure o imagine fidelă (sinceră şi reală) a patrimoniului firmei şi a rezultatelor obţinute de aceasta.

1.6. Metoda şi principiile contabilităţii

Metoda contabilităţii este definită de procedeele şi tehnicile folosite de această ştiinţă pentru realizarea obiectului contabilităţii.

Contabilitatea se particularizează printr-o metodă proprie bazată pe principii, regului, tehnici şi proceduri proprii.

Principii fundamentale:

1. Principiile înregistrării tranzacţiilor (operaţiilor)

1.1. Principiul înregistrării complete şi continue

1.2. Principiul uniformităţii înregistrării contabile – toate organizaţiile trebuie să folosească registrele unice ca formă.

1.3. Principiul fundamentării documentare a înregistrărilor contabile, adică, consemnarea obligatorie a obligaţiilor patrimoniale în momentul efectuării lor, într-un înscris numit document justificativ.

1.4. Principiul ţinerii contabilităţii – reglementează organizarea şi conducerea contabilităţii unei întreprinderi.

2. Principiile partidei duble

2.1. Principiul dublei reprezentări – patrimoniul întreprinderii, la un moment dat, indiferent de mişcări (intrări şi ieşiri) trebuie să se regăsească sub dubla sa reprezentare:

Preview document

Conținut arhivă zip

- Contabilitate si Audit.doc

Alții au mai descărcat și

1. NOŢIUNI În procesul de aprovizionare, întreprinderea cumpără bunuri economice de diverse forme de la alte persoane juridice şi fizice, bunuri...

Societatea comerciala “Asist consulting” SRL, a fost infiintata la 30.09.1999, avand sediul social in Preluca, Com. Pangarati, Judetul Neamt. In...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

1.Stabilirea cadrului legislativ privind auditarea imobilizarilor corporale -IAS 16 “Imobilizari corporale” -Codul fiscal 2008 -Codul de...

SC SIROFLEX SRL DIRECTIA DE AUDIT PUBLIC INTERN Nr. 123456/ 12.03.2007 ORDIN DE SERVICIU În conformitate cu: Ø Prevederile Legii nr.672/2002...

Obiectivele vizate de auditor sunt: 1. Exhaustivitatea si integritatea inregistrarilor, fara omisiune si fara ca aceeasi operatiune sa fie...

NOŢIUNI GENERALE PRIVIND CREANŢELE Şl DATORIILE Pentru realizarea obiectului lor de activitate, agenţii economici intră în relaţii cu diferite...

2.1. Conceptul de poziţie financiară Pornind de la o interpretare simplă, bilanţul este documentul de sinteză care prezintă situaţia afacerilor...

Te-ar putea interesa și

CAPITOLUL 1 PREZENTAREA GENERALĂ A SOCIETĂŢII COMERCIALE “MORĂRITUL S.A.” 1.1. Scurt istoric La 01.03.1991, prin Decizia nr.59 a Prefecturii...

CAPITOLUL 1. NOŢIUNI TEORETICE PRIVIND AUDITUL FINANCIAR-CONTABIL. DEFINIŢIE. ROL. OBIECTIVE Auditul financiar-contabil este un domeniu de vârf al...

MOTIVAŢIA ALEGERII TEMEI Într-un domeniu de activitate atât de nou şi în condiţiile în care este necesară armonizarea legislativă şi practica...

1. CONCEPTUL DE SITUAŢIE FINANCIARĂ 1.1. ARMONIZAREA CONTABILA 1.1.1. NEVOIA DE ARMONIZARE CONTABILA Situaţiile financiare emise de...

CE ESTE AUDITUL ? „ O examinare metodică realizată în vederea determinării dacă activităţile şi rezultatele relative la subiectul examinat...

ETAPA 1: Prezentarea cadrului legislativ normativ privind veniturile. • IAS 18; • Legea571/2003 Codul fiscal; • Ghidul calitatii in audit; •...

Introducere Orice activitate socială se desfăşoară în baza unor reguli. Necesitatea acestora se impune în relaţiile interumane, datorită faptului...

În perioada de tranzitie la economia de piata, prin masuri politice în domeniul fiscal, s-au asigurat resursele bugetare si extrabugetare care...