Extras din curs

2.2.1.2. Contabilitatea reducerii capitalului social

Reducerea capitalului social se practica de societatile comerciale în urmatoarele situatii:

- se acumuleaza pierderi semnificative de la un exercitiu la altul care nu pot fi acoperite pe seama altor elemente de capital propriu;

- marimea capitalului social este supradimensionata în raport cu volumul de activitate desfasurata.

În cea de-a doua situatie societatea se confrunta cu o reducere a randamentului financiar al titlurilor de capital emise (reducerea marimii dividendelor acordate pentru o actiune). Pentru a nu se confrunta cu o retragere “în masa” a asociatilor, ca urmare al randamentului redus al titlurilor detinute, societatea prefera sa restituie o parte din valoarea aporturilor la capital, prin rascumpararea unui anumit numar de titluri1 si anularea acestora. În acest mod, masa profitului se împarte la un numar mai redus de titluri, ceea ce conduce la o crestere a randamentului financiar al unui titlu.

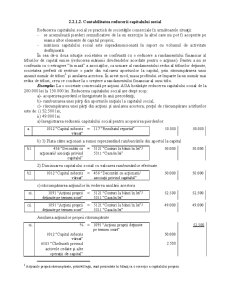

Exemplu: La o societate comerciala pe actiuni AGA hotaraste reducerea capitalului social de la 200.000 lei la 150.000 lei. Reducerea capitalului social are drept scop:

a)- acoperirea pierderilor înregistrate în anii precedenti;

b)- rambursarea unei parti din aporturile initiale la capitalul social;

c)- rascumpararea unei parti din actiuni si anularea acestora; pretul de rascumparare a titlurilor este de: i) 52.500 lei;

ii) 49.000 lei.

a) înregistrarea reducerii capitalului social pentru acoperirea pierderilor:

a.

1012 “Capital subscris varsat”

=

117 “Rezultatul reportat”

50.000

50.000

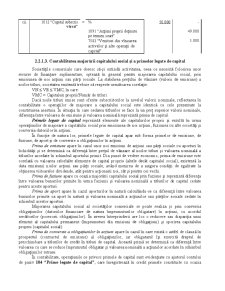

b) 1) Plata catre actionari a sumei reprezentând rambursarile din aportul la capital

b1.

456 “Decontari cu actionarii/ asociatii privind capitalul”

=

5121 “Conturi la banci în lei”/ 5311 “Casa în lei”

50.000

50.000

2) Diminuarea capitalului social cu valoarea rambursarilor efectuate.

b2.

1012 “Capital subscris varsat”

=

456 “Decontari cu actionarii/ asociatii privind capitalul”

50.000

50.000

c) rascumpararea actiunilor în vederea anularii acestora

ci.

1091 “Actiuni proprii detinute pe termen scurt”

=

5121 “Conturi la banci în lei”/ 5311 “Casa în lei”

52.500

52.500

cii.

1091 “Actiuni proprii detinute pe termen scurt”

=

5121 “Conturi la banci în lei”/ 5311 “Casa în lei”

49.000

49.000

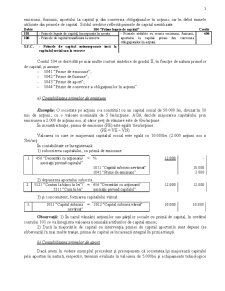

Anularea actiunilor proprii rascumparate

ci.

%

=

1091 “Actiuni proprii detinute pe termen scurt”

52.500

1012 “Capital subscris varsat”

50.000

6583 “Cheltuieli privind activele cedate si alte operatii de capital”

2.500

1 Actiunile proprii rascumparate, potrivit legii, sunt prezentate în bilant ca o corectie a capitalului propriu.

cii.

1012 “Capital subscris varsat”

=

%

50.000

-

1091 “Actiuni proprii detinute pe termen scurt”

49.000

7583 “Venituri din vînzarea activelor si alte operatii de capital”

1.000

2.2.1.3. Contabilitatea majorarii capitalului social si a primelor legate de capital

Societatile comerciale care doresc sa-si extinda activitatea, ceea ce necesita folosirea unor resurse de finantare suplimentare, opteaza în general pentru majorarea capitalului social, prin emisiunea de noi actiuni sau parti sociale. La stabilirea pretului de vânzare (valorii de emisiune) a noilor titluri, societatea emitenta trebuie sa respecte urmatoarea corelatie:

VN d VE d VMC, în care:

VMC = Capitaluri proprii/Numar de titluri

Daca noile titluri emise sunt oferite subscriitorilor la nivelul valorii nominale, reflectarea în contabilitate o operatiilor de majorare a capitalului social este identica cu cele prezentate la constituirea acestuia. În situatia în care cedarea titlurilor se face la un pret superior valorii nominale, diferenta între valoarea de emisiune si valoarea nominala reprezinta prima de capital.

Primele legate de capital reprezinta elemente ale capitalurilor proprii si rezulta în urma operatiunilor de majorare a capitalului social prin emisiunea de noi actiuni, fuziunea cu alte societati si conversia datoriilor în actiuni.

În functie de natura lor, primele legate de capital apar sub forma primelor de emisiune, de fuziune, de aport si de conversie a obligatiunilor în actiuni.

Prima de emisiune apare în cazul unor noi emisiuni de actiuni sau parti sociale cu aporturi în lichiditati si se determina ca diferenta între pretul de vânzare al noilor titluri si valoarea nominala a titlurilor acordate în schimbul aportului primit. Din punct de vedere economic, prima de emisiune este corelata cu valoarea celorlalte elemente de capital propriu (altele decât capitalul social), existenta la data emisiunii noilor actiuni sau parti sociale, având menirea de a asigura conditii de egalitate la obtinerea viitoarelor dividende, atât pentru actionarii noi, cât si pentru cei vechi.

Prima de fuziune apare cu ocazia majorarii capitalului social prin fuziune si reprezinta diferenta între valoarea bunurilor primite în urma fuziunii si valoarea nominala a titlurilor de capital cedate pentru aceste aporturi.

Prima de aport apare în cazul aporturilor în natura calculându-se ca diferenta între valoarea bunurilor primite ca aport în natura si valoarea nominala a actiunilor sau partilor sociale cedate în schimbul acestor aporturi.

Majorarea capitalului social al societatilor comerciale se poate realiza si prin conversia obligatiunilor (datoriilor financiare de natura împrumuturilor obligatare) în actiuni, cu acordul creditorilor (posesorii obligatiunilor). În averea întreprinderii are loc o reducere sau disparitia unui element al capitalului permanent (împrumuturi din emisiuni de obligatiuni) si sporirea capitalului propriu (capitalul social).

Prima de conversie a obligatiunilor în actiuni apare în cazul în care exista

Preview document

Conținut arhivă zip

- Contabilitatea Capitalului Social.pdf

Alții au mai descărcat și

Apectele finantarii prezinta importanta cruciala pentru supravietuirea si dezvoltarea intreprinderii. In primul rand, intreprinderea trebuie sa...

CAP. I Contabilitatea capitalurilor A. Contabilitatea operatiunilor privind constituirea capitalului social 1. Se înfiinteaza o societate...

CAI DE DIMINUARE A CAPITALULUI SOCIAL Societatea recurge la diminuarea capitalului social, de regula, in situatii nefavorabile, cand o parte din...

Asa cum am vazut în capitolele anterioare, informatia contabila este unul din aliatii diverselor categorii de utilizatori ai acestei informatii în...

Analizam în primul capitol al acestei lucrari evolutia contabilitatii de la o forma primara de prezentare a patrimoniului catre un aliat al...

Capitalurile sunt denumite in literatura de specialitate si capitaluri permanente. Ele reprezinta totalitatea surselor de finante de care dispune...

1. Structura capitalurilor Capitalurile reprezinta sursele de finantare pe termen lung a valorilor economice constituite ca active patrimoniale la...

CAP I. ASPECTE GENERALE PRIVIND INVENTARIEREA 1.1. NOTIUNEA INVENTARIERII Cu toate precautiile ce si le impune, respectând anumite principii,...

Te-ar putea interesa și

CAPITOLUL I ASPECTE GENERALE PRIVIND ORGANIZAREA SI CONDUCEREA CONTABILITATII IN ROMÂNIA 1.1. Întreprinderea-parte integranta a economiei...

INTRODUCERE Contabilitatea a apărut pe o anumită treaptă de dezvoltare a societății omenești, din nevoia de a cunoaște volumul de muncă vie și...

MEMORIU EXPLICATIV Proiectul prezentat are ca tema CONTABILITATEA CAPITALURILOR. El este structurat in doua parti principale astfel: -...

INTRODUCERE In cadrul acestui proiect voi prezenta in detaliu noţiunea de capital social pentru a dobândi o mai buna intelegere a notiunii....

INTRODUCERE Informaţia şi îndeosebi informaţia economică este astăzi prezentă în toate domeniile de activitate, fiind un element indispensabil al...

ARGUMENT Consider că această parte a contabilitații este extrem de importantă pentru toți agenții economici, iar acestea sunt motivele pentru care...

INTRODUCERE Chiar înainte de a exista un sistem teoretic care să-i precizeze rolul în mod formal, informația a fost motorul dezvoltării, astfel...

Capitalul social, ca o componentă a capitalului propriu, se constituie la înfiinţarea unităţii patrimoniale, fiind o condiţie a existenţei şi...