Extras din curs

1. Componenţa, caracteristica şi clasificarea cheltuielilor

Componenţa cheltuielilor, modul de evaluare şi de constatare a acestora sunt determinate de prevederile Bazelor conceptuale ale pregătirii şi prezentării rapoartelor financiare şi S.N.C. 3 „Componenţa consumurilor şi cheltuielilor întreprinderii”.

În S.N.C. 3 componenţa cheltuielilor – pe felurile de activităţi ale unei întreprinderi aparte (operaţională, de investiţii, financiară) şi pe evenimente excepţionale.

Cheltuielile reprezintă diminuările de avantaje economice care apar în procesul desfăşurării activităţii economico-financiare a întreprinderii. Spre deosebire de consumuri, cheltuielile nu se includ în costul produselor fabricate (serviciilor prestate), ci se reflectă în Raportul privind rezultatele financiare şi se scad din venituri la determinarea profitului (pierderii) net al perioadei de gestiune.

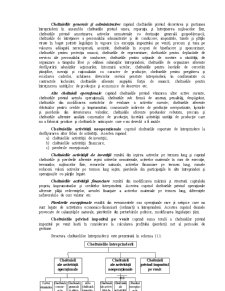

Cheltuielile se efectuează la întreprinderile care desfăşoară toate tipurile de activităţi. În funcţie de direcţiile efectuării, acestea se subdivizează în trei grupe:

1. Cheltuieli ale activităţii operaţionale.

2. Cheltuieli ale activităţii neoperaţionale.

3. Cheltuieli privind impozitul pe venit.

Cheltuielile activităţii operaţionale cuprind cheltuielile ocazionate de desfăşurarea activităţii de bază a întreprinderii. Acestea cuprind:

a) costul vânzărilor;

b) cheltuielile comerciale;

c) cheltuielile generale şi administrative;

d) alte cheltuieli operaţionale.

Costul vânzărilor reprezintă o parte din consumurile aferente produselor, mărfurilor vândute şi serviciilor prestate. Acesta cuprinde:

a) la întreprinderile de producţie – consumurile materiale directe, consumurile directe privind retribuirea muncii, inclusiv contribuţiile pentru asigurările sociale, consumurile indirecte de producţie aferente produselor vândute;

b) la întreprinderile de comerţ – valoarea de bilanţ a mărfurilor vândute (suma cea mai mică dintre valoarea de intrare a mărfurilor procurate şi valoarea realizabilă netă);

c) la întreprinderile de prestări servicii – consumurile de materiale, consumurile privind retribuirea muncii, precum şi consumurile indirecte de producţie aferente serviciilor prestate.

Cheltuielile comerciale sunt cheltuielile aferente desfacerii produselor, mărfurilor şi prestărilor de servicii, şi anume: cheltuielile privind operaţiunile de marketing; cheltuielile privind ambalajele şi ambalarea produselor şi mărfurilor; cheltuielile de transport privind desfacerea; cheltuielile de reclamă; cheltuielile privind reparaţiile şi deservirea cu termen de garanţie a produselor şi mărfurilor vândute; cheltuielile aferente creării rezervelor pentru datorii dubioase; cheltuielile privind returnarea şi reducerea preţurilor la mărfurile vândute; cheltuielile privind retribuirea muncii salariaţilor de la întreprinderile de comerţ care cuprind salariile de bază şi suplimentare, diverse adaosuri, sporuri, prime plătite vânzătorilor, casierilor, hamalilor, precum şi bucătarilor, ospătarilor la întreprinderile de alimentaţie publică şi altui personal care participă nemijlocit la vânzarea mărfurilor; comisioanele plătite organizaţiilor de desfacere, de intermediere, de comerţ exterior, cheltuielile privind procurarea licenţelor pentru exportul produselor şi mărfurilor; cheltuielile privind întocmirea declaraţiilor vamale pentru vânzarea produselor peste hotarele republicii etc.

Cheltuielile generale şi administrative cuprind cheltuielile privind deservirea şi gestiunea întreprinderii în ansamblu: cheltuielile privind uzura, reparaţia şi întreţinerea mijloacelor fixe, cheltuielile privind amortizarea activelor nemateriale cu destinaţie generală gospodărească; cheltuielile de întreţinere a personalului administrativ şi de conducere; impozitele, taxele şi plăţile virate în buget potrivit legislaţiei în vigoare (cu excepţia impozitului pe venit), precum şi taxa pe valoarea adăugată nerecuperată, accizele; cheltuielile în scopuri de binefacere şi sponsorizare; cheltuielile pentru protecţia muncii; cheltuielile de reprezentare; cheltuielile pentru deplasările de serviciu ale personalului de conducere; cheltuielile pentru acţiunile de ocrotire a sănătăţii, de organizare a timpului liber şi odihnei salariaţilor întreprinderii; cheltuielile de organizare aferente desfăşurării adunărilor acţionarilor, întocmirii actelor; cheltuielile pentru lucrările de cercetări ştiinţifice, inovaţii şi raţionalizări cu caracter de producţie; cheltuielile pentru pregătirea şi reciclarea cadrelor, achitarea diverselor servicii prestate întreprinderii, în conformitate cu contractele încheiate; cheltuielile aferente angajării forţei de muncă; cheltuielile pentru întreţinerea unităţilor de producţie şi economice de deservire etc.

Alte cheltuieli operaţionale cuprind cheltuielile privind vânzarea altor active curente; cheltuielile privind arenda operaţională; cheltuielile sub formă de amenzi, penalităţi, despăgubiri; cheltuielile din modificarea metodelor de evaluare a activelor curente; cheltuielile aferente dobânzilor pentru credite şi împrumuturi; consumurile indirecte de producţie nerepartizate; lipsurile şi pierderile din deteriorarea valorilor; cheltuielile aferente produselor rebutate, precum şi cheltuielile aferente anulării comenzilor de producţie, încetării activităţii unităţii de producţie care nu a fabricat produse şi cheltuielile anticipate care s-au dovedit a fi inutile.

Cheltuielile activităţii neoperaţionale cuprind cheltuielile suportate de întreprindere la desfăşurarea altor feluri de activităţi. Acestea cuprind:

a) cheltuielile activităţii de investiţii;

b) cheltuielile activităţii financiare;

c) pierderile excepţionale.

Cheltuielile activităţii de investiţii rezultă din ieşirea activelor pe termen lung şi cuprind cheltuielile şi pierderile aferente ieşirii activelor nemateriale, activelor materiale în curs de execuţie, terenurilor, mijloacelor fixe, resurselor naturale, activelor financiare pe termen lung, sumele reducerii valorii activelor pe termen lung ieşite; pierderile din participaţiile în alte întreprinderi şi operaţiunile cu părţile legate.

Cheltuielile activităţii financiare rezultă din modificarea mărimii şi structurii capitalului propriu, împrumuturilor şi creditelor întreprinderii. Acestea cuprind cheltuielile privind operaţiunile aferente plăţii redevenţelor, arendei finanţate a activelor materiale pe termen lung, diferenţele nefavorabile de curs valutar etc.

Preview document

Conținut arhivă zip

- Contabilitatea Cheltuielilor.doc

Alții au mai descărcat și

INTRODUCERE 1. SCOPUL SI OBIECTIVELE LUCRARII Scopul lucrarii este de a oferi o prezentare detaliata a cheltuielilor, veniturilor precum si a...

CAPITOLUL 1. PREZENTAREA GENERALĂ A SOCIETĂŢII COMERCIALE “SERVICE AUTOMOBILE DACIA” S.A. ZALĂU 1.1. DATE GENERALE SC SERVICE AUTOMOBILE DACIA...

CAPITOLUL I MODALITĂŢI DE FINANŢARE A ENTITĂŢILOR ECONOMICE 1.1 Deciziile de finanţare şi importanţa lor strategică Aspectele finanţării...

Introducere În cadrul proiectului o să facem o scurtă prezentare a cheltuielilor publice -exprimă raporturi social-economice în bani între stat şi...

CAPITOLUL 3 CONDUITA ETICĂ ŞI PROFESIONALĂ A AUDITORILOR INTERNI ÎN LUMINA NORMELOR INTERNAŢIONALE ŞI NAŢIONALE 3.1. Codul deontologic şi codul...

Conturile de rezultate evidenţiază cheltuielile şi veniturile angajate de activitatea desfăşurată de către unitatea patrimonială. Cheltuielile...

CAPITOLUL I TRĂSĂTURILE, FUNCŢIILE ŞI ELEMENTELE TEHNICE ALE IMPOZITELOR 1.1. Trăsăturile impozitelor, taxelor şi contribuţiilor Într-o economie...

MODULUL 1. Delimitări privind Armonizarea, Normalizarea, Reglementarea si Convergenta contabila. Obiective: 1. Prezentarea conceptelor de...

Te-ar putea interesa și

Introducere Unul dintre obiectivele unei companii, probabil cel mai important, este obţinerea de profit. Formula obţinerii profitului brut este...

1. Prezentarea unitatii patrimoniale, cadrul legislativ, particularitatile activitatii si ale structurii organizatorice, organigrama unitatii 1.1....

S.C. OXINAV CONSTRUCT S.R.L. a fost inregistrata in data 26 May 2006 la Oficiul Registrului Comertului Brăila cu nr. de inmatriculare J09/446/2006....

CAPITOLUL 1. PREZENTAREA GENERALĂ A SOCIETĂŢII COMERCIALE “SERVICE AUTOMOBILE DACIA” S.A. ZALĂU 1.1. DATE GENERALE SC SERVICE AUTOMOBILE DACIA...

ARGUMENTARE Contabilitatea, ca o componenta a sistemului informational economic, are drept scop final prezentarea întreprinderii, asa cum bine...

I. REGLEMENTĂRI JURIDICE ROMÂNEŞTI REFERITOARE LA STRUCTURILE DE VENITURI ŞI CHELTUIELI Potrivit Regulamentului de aplicare a Legii Contabilităţii...

CAPITOLUL I PREZENTAREA S.C. NAPOMAR S.A. CLUJ-NAPOCA 1.1. ISTORICUL S.C. NAPOMAR S.A. S. C. NAPOMAR S.A. este o societate pe acţiuni înfiinţată...

Prezentarea formei de inregistrare contabila inclusiv modul de organizare al acesteia la Tricotaje Somesul SA Organizarea contabilitatii este...