Extras din curs

Introducere

Odată cu trecerea la economia de piaţă, are loc sporirea independenţei întreprinderilor şi responsabilitatea lor economică şi juridică. Spontan creşte importanţa stabilităţii financiare a agenţilor economici. Toate acestea considerabil măresc rolul analizei situaţiei financiare: disponibilitatea, repartizarea şi utilizarea mijloacelor băneşti.

La etapa actuală o dată cu trecerea la economia de piaţă creşte de asemenea şi numărul de utilizatori ai informaţiei contabile (darea de seamă financiară). Dacă pe vremea Uniunii Sovietice erau destinate unui cerc mai îngust de persoane (organizaţii superioare, întreprinderii, organului financiar, băncii şi organelor de statistică teritorială), atunci în economia de piaţă utilizatorii ei devin practic toţi participanţii relaţiilor de piaţă: persoane nemijlocit legate cu antreprenoriatul (cu busnessul), deci managerii şi diferiţi lucrători a întreprinderii, incluzând nemijlocit, contabilii, care în practica occidentală numindu-i contabili-auditori şi contabili-analiticieni: persoane care nemijlocit nu lucrează la întreprindere, ne având interes financiar direct - acţionarii, investitorii, diferiţi creditori, cumpărătorii şi vânzătorii producţiei (serviciilor) ş.a.m.d. A treia grupă sunt reprezentate de persoanele, care au interes financiar indirect - diferite instituţii financiare (burse, asociaţii ş.a.m.d.), Inspectoratul fiscal, organele de statistică, sindicatele ş.a.

Şi toţi aceşti utilizatori a informaţiei contabile mai întâi de toate, î-şi pun ca scop de a efectua analiza stuaţiei financiare a întreprinderii pe baza dărilor de seamă contabile, ca pe baza lui de a face concluzii despre direcţiile de activitate a ei.

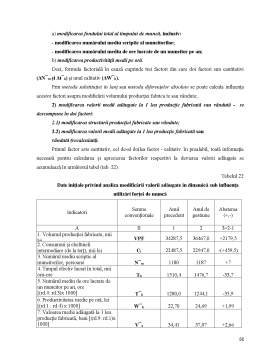

Analiza programului de producţie şi comercializare are sursele sale, scopurile sale şi metodica sa. Sursa de informaţie o constituie Rapoartele anuale şi, incluzând şi anexe, şi de asemenea date atrase din însuşi evidenţa contabilă, când se realizează analiza internă a întreprinderii.

În lucrarea dată se realizează analiza programului de producţie şi comercializare a întreprinderii anume din punct de vedere al proprietarilor întreprinderii, creditorilor, investitorilor ş.a.m.d., pentru folosirea internă şi administrarea operativă cu finanţe.

Obiectul de cercetare este Intreprindereadin municipiul Bălţi.

Obiectul de analiză – analiza programului de producţie şi comercializare.

Prin efectuarea analizei au fost utilizate următoarele metode şi tehnici:

• analiza orizontală, analiza verticală;

• analiza coeficienţilor;

• analiza comparativă.

Scopul principal a acestei lucrări este cercetarea activităţii economice de producţie şi comercializare la Intreprinderea din municipiul Bălţi, elaborarea şi recomandarea măsurilor privind redresarea situaţiei financiare a întreprinderii .

Reieşind din scopul propus în lucrare, se pot trasa următoarele sarcini:

- Studierea esenţei, importanţei şi sarcinilor analizei financiare a întreprinderii;

- Cercetarea tipurilor şi metodologiei analizei financiare;

- Analiza activităţii economice de producţie şi comercializare la Intreprinderea;

- Studierea sistemului de informaţii - premisă a efectuării analizei financiare;

- Cercetarea sistemului indicatorulor de bază ai producţiei şi comercializării;

- Analiza veniturilor din vînzări;

Structura tezei de licenţă este determinată de scopurile, sarcinile, obiectivele cercetării, de nivelul şi gradul de studiere al lor. Lucrarea este alcătuită din: întroducere, trei capitole, concluzii, bibliografie şi anexe.

Capitolul I. Bazele teoretice a programului de producţie

1.1. Însemnătatea, sarcinile contabolităţii şi analizei, sursele principale de informaţie

Analiza – este un concept foarte voluminos, stând la baza activităţii practice şi ştiinţifice a omului. Metodele analitice întratât sînt de răspândite în ştiinţă, încît deseori sub cuvântul „analiză” se subânţelege orice cercetare la general, cum în ştiinţele naturale şi umanitare, aşa şi în activitatea practică. Procedeele de analiză sunt partea componentă a diferitor cercetări practico-ştiinţifice (aplicative şi fundamentale) şi de obicei formează prima fază, când cercetătorul trece de la descrierea descompunerii fenomenelor spre cercetarea structurii.

Din punct de vedere ştiinţific, analiza este separarea esenţialului procesului sau fenomenului pe calea determinării şi cercetării consecinţelor tuturor laturilor şi părţilor componente, descoperirea bazei, îmbinând componentele într-un tot întreg, şi constituirea pe această bază a legitătii dezvoltării lui. Analiza este un procedeu de gândire reală a dezmembrării obiectului sau fenomenului pe părţi. Conform rezultatelor analizei se fac concluzii despre structura internă a obiectului analizat sau a fenomenelor şi procedeelor, pentru îmbunătăţirea metodelor de circulaţie şi utilizare a lor. O procedură inversă analizei este sinteza, cu care analiza se combină în activitatea practică şi teoretică.

Orice unitate de producţie care doreşte să se dezvolte în condiţiile dure ale economiei de piaţă se confruntă permanent cu cel puţin trei probleme de bază:

1) ce bunuri trebuie să producă şi în ce cantităţi;

2) pentru cine trebuie să le producă;

3) cum trebuie să le producă.

În opinia noastră, rezolvarea corectă a acestor probleme este legată de argumentarea şi determinarea judicioasă a volumului activităţii de bază (mărfurilor, lucrărilor şi serviciilor). Producătorul trebuie să producă marfa care permanent este solicitată pe piaţa de desfacere şi poate să asigure profitul scontat.

Desfăşurarea activităţii de producţie şi comercializare în condiţii de profitabilitate şi totodată menţinerea echilibrului financiar necesită o atenţie deosebită orientată spre rezultatele obţinute, deoarece ele nu sunt întotdeauna în concordanţă cu eforturile proprii ale colectivelor de muncă şi practic apar sub influenţa unui sistem de factori obiectivi şi subiectivi determinaţi insuficient după valoarea lor particulară.

Preview document

Conținut arhivă zip

- Contabilitatea Consumurilor si Cheltuielelor de Productie, Analiza Lor.doc

Alții au mai descărcat și

1. CADRUL DE REFERINŢĂ AL MISIUNILOR PRIVIND EXPERTIZA CONTABILĂ 1.1. Conceptul, importanţa, obiectul şi sfera de acţiune a expertizei contabile...

INTRODUCERE Orice analiză are o importanţă, orice evidenţă este semnificativă, orice înregistrare contează. Agentul economic care doreşte să...

Istoricul si activitatea S. C. Terapia S.A Unitate: S. C. Terapia S. A. Sediul: Judetul Cluj, Cluj-Napoca, str. Fabricii 124 Numarul de ordine...

Notiunea, continutul si clasificarea costurilor Delimitare intre cheltuieli si costuri O activitate economica se realizeaza prin utilizarea ,...

Capitolul 1 Elemente introductive privind controlul de gestiune Altfel spus, sub aspect practic, controlul de gestiune oferă un instrumentar...

l.l. Obiectul contabilităţii de gestiune şi calculaţiei costurilor Costul este expresia unui raport între forma bănească a cheltuielilor pe care...

Întreprinderile comerciale au drept scop activitatea de intermediere intre producător şi consumatorul final. Comerţul consta în cumpărarea de...

Decizia de investiţii în mediu aleator se fundamentează, de asemenea, pe criteriul VAN, dar care ia în calcul variabilitatea (riscul)...

Te-ar putea interesa și

ÎNTRODUCERE În conformitate cu Legea despre evidenta contabila, raportul financiar reflecta situatia financiara a agentului si totalitatea...

Introducere Actualitatea temei. Industria vinicolă este, în mod tradiţional, cel mai valoros sector al economiei noastre naţionale, prin care...

INTRODUCERE Actualitatea temei de cercetare Satisfacerea nevoilor colective ale oricărei societăţi impune realizarea unor venituri publice....

Introducere Activitatea oricarei firme, in contextul reformei si al tranzitiei la economia de piata, se desfasoara intr-un mediu dinamic si...

INTRODUCERE Problema gestionării și administrării întreprinderii, indiferent de obiectul de activitatate și de scopul propus este complexă....

Introducere Orice întreprindere are drept scop obţinerea unui profit şi a realizării unei rentabilităţi ridicate. Premise acestui scop constituie...

Existenţa, în economia de piaţă, a unui ansamblu de afaceri mici şi mijlocii care să satisfacă cerinţele de ansamblu ale unei economii puternice şi...

Introducere Actualitatea temei. Procesul de privatizare, de liberalizare a preturilor si activitatilor economice, desi sunt componente esentiale...