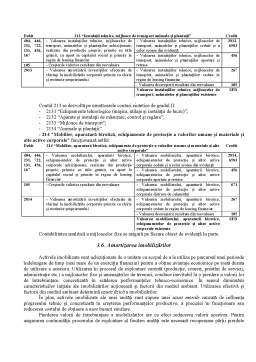

Extras din curs

2.5.2. Contabilitatea creditelor bancare pe termen lung

Creditele bancare pe termen mediu si lung sunt o componenta a capitalurilor permanente si reprezinta o sursa de finantare cu caracter durabil, durata rambursarii fiind cuprinsa între 1-5 ani pentru creditele bancare pe termen mediu si peste 5 ani pentru creditele pe termen lung.1 Asemenea credite se primesc de la institutiile bancare în lei si/sau în valuta, sunt destinate finantarii investitiilor, se garanteaza cu activele întreprinderii sau de catre terti si sunt purtatoare de dobânzi.2

Pentru înregistrarea în contabilitate a operatiilor ocazionate de primirea si rambursarea creditelor mentionate se foloseste contul de pasiv 162 “Credite bancare pe termen lung”. Se crediteaza cu valoarea creditelor contractate de la banca si se debiteaza cu valoarea creditelor rambursate. Soldul creditor reflecta creditele de restituit bancii.

Contul 162 se dezvolta pe mai multe conturi sintetice de gradul II, în functie de natura creditelor bancare pe termen lung, si anume:

- 1621 „Credite bancare pe termen lung”;

- 1622 „Credite bancare pe termen lung nerambursate la scadenta”;

- 1623 „Credite externe guvernamentale”;

- 1624 „Credite externe garantate de stat”;

- 1625 „Credite externe garantate de banci”;

- 1626 „Credite de la trezoreria statului”;

- 1627 „Credite bancare interne garantate de stat”.

Dobânzile datorate pentru creditele bancare pe termen lung primite sunt reflectate prin contul de pasiv 1682 „Dobânzi aferente creditelor bancare pe termen lung” (vezi 2.5.1. Contabilitatea împrumuturilor din emisiuni de obligatiuni).

Exemplu: O regie autonoma beneficiaza la 1.07.N de un credit bancar pe termen de un an în valoare de 10.000 EUR, la un curs de 3,2lei/EUR. Dobânda anuala datorata bancii este de 12%, potrivit contractului de împrumut si se achita integral la scadenta rambursarii împrumutului (pe 30.06.N+1). La 31.12.N cursul de schimb al monedei europene este de 3,19lei, iar la rambursare de 3,27lei.

În contabilitatea regiei autonome se înregistreaza operatiile:

În exercitiul N

1) Primirea creditului de la banca în contul de disponibil.

5124 “Conturi la banci în valuta”

1621 “Credite bancare pe termen lung”

2) La sfârsitul exercitiului se înregistreaza:

a) dobânda datorata bancii pentru perioada de creditare din exercitiul N: 10.000 EUR x 12% x 6/12 = 600 EUR; valoarea dobânzii la cursul zilei: 600 EUR x 3,19lei/EUR = 1.914lei

666 “Cheltuieli privind dobânzile”

1682 „Dobânzi aferente creditelor bancare pe termen lung”

b) actualizarea valorii creditului la nivelul cursului de închidere al exercitiului:

- valoare credit la 31.12 10.000EUR x 3,19lei/EUR = 31.900lei;

- valoare credit la primire 10.000EUR x 3,20lei/EUR = 32.000lei;

1 În Ordinul ministrului finantelor publice nr. 1752/2005, datoriile agentilor economici sunt clasificate în doua categorii, în functie de termenul de rambursare:

-datorii ce trebuie platite într-o perioada de pâna la un an; si

-datorii ce trebuie platite într-o perioada mai mare de un an ( acestea fiind incluse în capitalurile permanente)

2 Staicu, C., Contabilitate financiara armonizata directivele europene, Ed. CECCAR, Bucuresti, 2002, p. 82

Diferenta favorabila de curs valutar 100lei.

1621 “Credite bancare pe termen lung”

765 “Venituri din diferente de curs valutar”

1) La scadenta rambursarii împrumutului se înregistreaza dobânda datorata bancii pentru perioada de creditare din exercitiul N+1: 10.000 EUR x 12% x 6/12 = 600 EUR; valoarea dobânzii la cursul zilei: 600 EUR x 3,27lei/EUR = 1.962lei.

666 “Cheltuieli privind dobânzile”

1682 „Dobânzi aferente creditelor bancare pe termen lung”

2) Rambursarea împrumutului datorat bancii (10.000 EUR) si a dobânzii aferente perioadei de creditare (1.200 EUR), cu evidentierea diferentelor de curs valutar.

1- Valoare plati la curs zi: 11.200 EUR x 3,27lei/EUR = 36.624lei;

2- Val. credit la 31.12.N 10.000 EUR x 3,19lei/EUR = 31.900lei;

3- Val. dob. la 31.12.N: 600 EUR x 3,19lei/EUR = 1.914lei;

4- Val dob. 1.01 – 30.06 N+1.: 600 EUR x 3,27lei/EUR = 1.962lei;

5- Total dobânda la curs istoric: 3.876lei

6- Val. plati la curs istoric (2+5) 35.776lei;

7- Difer. de curs valutar nefavorabila (1 – 6) 848lei.

5124 “Conturi la banci în valuta”

1621 “Credite bancare pe termen lung”

1682 „Dobânzi aferente creditelor bancare pe termen lung”

665 “Cheltuieli din diferente de curs valutar”

2.5.3. Contabilitatea datoriilor fata de entitatile afiliate si fata de entitatile cu care compania este legata prin interese de participare

Uneori societatile comerciale sunt legate între ele printr-o retea de relatii de capital, adica prin detinerea de actiuni si parti sociale. Acele societati care au o pozitie de control sau de influenta semnificativa în alte societati pot sustine financiar dezvoltarea acestora din urma nu numai prin detinerea de participatii, ci si prin acordarea de împrumuturi în conditii avantajoase, pe termen lung sau scurt.3

Împrumuturile primite pe termen mai mare de un an de catre o societate de la societatile care detin participatii în capitalul propriu sunt reflectate cu ajutorul contului 166 “Datorii care privesc imobilizarile financiare”, care functioneaza similar contului 162 “Credite bancare pe termen lung”.

Contul 166 se dezvolta pe doua conturi sintetice de gradul II pentru a evidentia separat obligatiile generate de primirea împrumuturilor de la entitatile afiliate si de la cele care detin interese de participare, respectiv:

-1661 “Datorii fata de entitatile afiliate”;

-1662 “Datorii fata de entitatile de care compania este legata prin interese de participare”.

Preview document

Conținut arhivă zip

- Contabilitatea Creditelor Bancare pe Termen Lung.pdf

Alții au mai descărcat și

Stiinta reprezinta bunul cel mai de pret al omenirii.Civilizatia contemporana este, de fapt, rezultatul acestui ,,tezaur inestimabil, acumulat de...

Lucrarea 1 Structuri patrimoniale in Bilant Activ Bilant initial nr.1 Pasiv Nr . Crt. Denumirea postului Sume Nr . Crt. Denumirea postului...

6.1. Conceptul de credite si împrumuturi bancare Noul sistem contabil al bancilor, spre deosebire de cel al agentilor economici, face o delimitare...

1.1. Continutul, particularitatile si rolul analizei economico-financiare a) A ANALIZA (româna) = ANALISI (greaca) b) ANALIZA ECONOMICA = O...

ANALIZA CORELATIILOR DE ECHILIBRU ÎNTRE INDICATORII VALORICI INDICATORII VALORICI cifra de afaceri volumul vânzarilor sau facturarilor unui...

Potentialul intern al întreprinderii reprezinta resursele acesteia umane, materiale si financiare. De marimea lor, respectiv modul um sunt alocate...

Costul - instrument important din categoria tehnicilor de diagnosticare a firmei. - studiul cheltuielilor în mod sistematic permite întelegerea...

ANALIZA PRODUCTIEI Concepte :Q fizica (q) ’ ansamblul valorilor de întrebuintare rezultate din activitatea industrial productiva, care pot fi...

Te-ar putea interesa și

CAPITOLUL 1 PREZENTAREA GENERALĂ A S.C. “CRONOS” S.A. Iaşi 1.1. ACTIVITATEA ECONOMICO-FINANCIARĂ LA S.C. “CRONOS” S.A. IAŞI Producţia de mătase...

CAPITOLUL I I. CREDITUL BANCAR ŞI TREZORERIA ÎNTREPRINDERII 1.1. Definirea şi structura trezoreriei unităţii patrimoniale. ,,Trezoreria...

INTRODUCERE Contabilitatea a apărut pe o anumită treaptă de dezvoltare a socetăţii omeneşti, din nevoia de a cunoaşte volumul de muncă vie şi...

Bibliografie: • Paliu-Popa, L. – Contabilitate financiară armonizată, vol.1, Editura Spirit Românesc, Craiova, 2002 (pag. 57-60; 61-63; 64-66;...

Capitalurile, denumite în literatura de specialitate si capitaluri permanente, reprezinta totalitatea surselor de finantare de care dispune...

INTRODUCERE În formă generică noţiunea de capital cuprinde totalitatea surselor de finanaţare aflate la dispoziţia unităţilor patrimoniale, între...

Argument Lucrarea de faţa reflectă competenţele generale dobândite de către elev, atât din punct de vedere teoretic, cât şi practic, prin...

Capitolul I Prezentarea S.C. S.A I.1.Scurt Istoric Societatea comerciala ‘‘ ’’ S.A.Beclean, ca persoana juridica a inceput sa functioneze...