Extras din curs

Mecanismul Tranzactiilor in Marja cu Titluri Primare1) Organizarea si conditiile contabilitatii IC la nivel de: - centrala,

- sucursala,

- agentie,

- reprezentanta.

2) Prezentarea generala a planului de conturi pentru IC.

3) Definirea unor termini specifici activitatii bancare.

4) Contul bancar

4.1) Definirea contului bancar.

4.2) Informatii ce trebuie culese, referitoare la deschiderea contului bancar.

4.3) Deschiderea contului bancar.

4.4) Functionarea contului bancar.

4.5) Categorii de conturi bancare.

4.6) Inchiderea contului bancar.

5) Instrumente de plata.

5.1) Ordinul de plata.

5.2) CEC-ul.

5.3) Biletul la ordin.

5.4) Cambia.

5.5) Transferul international de fonduri.

6) Modalitati de plata.

6.1) Numerarul.

6.2) Acreditivul.

6.3) Incasso-ul.

6.4) Cardul.

6.5) CEC-ul de calatorie.

6.6) Noucher-ul.

7) Fondul roman de garantare a depozitelor din sistemul bancar.

START 1pct 1pct START

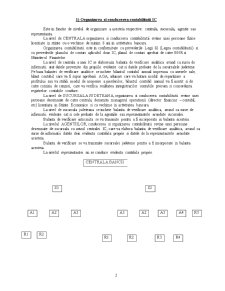

1) Organizarea si conducerea contabilitatii IC

Este in functie de nivelul de organizare a acesteia respective: centrala, sucursala, agentie sau reprezentanta.

La nivel de CENTRALA organizarea si conducerea contabilitatii revine unei persoane fizice licentiate in stiinte cu o vechime de minim 8 ani in activitatea bancara.

Organizarea contabilitatii este in conformitate cu prevederile Legii 82 (Legea contabilitatii) si cu prevederile planului de conturi aplicabil doar IC, planul de conturi aprobat de catre BNR si Ministerul Finantelor.

La nivel de centrala a unei IC se elaboreaza balanta de verificare analitica avand ca sursa de informatii atat datele provenite din propiile evidente cat si datele preluate de la sucursalele judetene. Pe baza balantei de verificare analitice se incheie bilantul contabil annual impreuna cu anexele sale, bilant contabil care va fi supus aprobarii AGA, adunare care va hotara modul de repartizare a profitului sau va stabili modul de acoperire a pierderilor, bilantul contabil annual va fi insotit si de catre comisia de cenzori, care va verifica realitatea inregistrarilor contabile precum si concordanta registrelor contabile conduse.

La nivel de SUCURSALA JUDETEANA, organizarea si conducerea contabilitatii revine unei persoane desemnate de catre centrala, denumita managerul operatiunii (director financiar – contabil, etc) licentiata in Stiinte Economice si cu vechime in activitatea bancara.

La nivel de sucursala judeteana se incheie balanta de verificare analitica, avand ca surse de informatii evidente cat si cele preluate de la agentiile sau reprezentantele arondate sucursalei.

Balanta de verificare intocmita se va transmite pentru a fi incorporata in balanta acesteia.

La nivelul AGENTIILOR, conducerea si organizarea contabilitatii revine unei persoane desemnate de sucursala cu avizul centralei IC, care va elabora balanta de verificare analitica, avand ca surse de informatii datele dein evidenta contabila proprie si datele de la reprezentantele arondate acesteia.

Balanta de verificare se va transmite sucursalei judetene pentru a fi incorporate in balanta acesteia.

La nivelul reprezentantei nu se conduce evidenta contabila proprie.

CENTRALA BANCII

3. DEFINIREA UNOR TERMENI SPECIFICI ACTIVITATII BANCARE

CREANTELE ATASATE sunt constituite din dobanzile pe care IC trebuie sa le incaseze, deci sunt asimilate veniturilor.

DATORIILE ATASATE sunt constituite din dobanzile calculate de IC, dobanzi care trebuie achitate, deci sunt asimilate cheltuielilor.

CREANTELE CURENTE sunt constituite din credite si dobanzile aferente acestora care nu au ajuns inca la scadenta.

CREANTELE RESTANTE sunt constituite din credite si dobanzi aferente acestora care ajunse la acadenta datorita lipsei de disponibilitati in contul agentilor economici, acestea nu se pot incasa.

CREANTELE INDOIELNICE sunt constituite din creditele si dobanzile aferente acestora care in urma analizei din partea IC prezinta incertitudine incasarii acestora.

PLATA LOCALA este o plata efectuata intre doi agenti economici care apartin sau nu aceleasi IC, dar au sediul social situate in aceeasi localitate.

Preview document

Conținut arhivă zip

- Contabilitatea Institutiilor de Credit.doc

Alții au mai descărcat și

Pe baza calculatiei cheltuielilor de regie, se intocmeste bugetul cheltuielilor de regie: SC…. valabil 1999 Sectia: tratament termic - mii lei –...

Pentru calculul costului produselor, lucrărilor sau serviciilor, este necesară parcurgerea unor etape, dar şi utilizarea unor procedee de lucru...

COMPETENTE - cunoasterea categoriilor de decontari in rapot cu tertii - identificarea evenimentelor si tranzactiilor privind decontarile cu...

Capitolul I. NATURA SI SCOPUL CONTABILITATII CUPRINS: 1.1. Definitia contabilitatii 1.2. Obiectul contabilitatii si sfera sa de actiune...

Datoriile pe termen lung sunt asimilate capitalurilor datorită faptului că ele asigură finanţarea pe termen mai mare de un an. În această...

I. Natura şi obiectul contabilităţii financiare • Normalizarea contabilităţii Procesul de normalizare contabilă se derulează la nivel...

I. Natura şi obiectul contabilităţii financiare I.2. Principii şi convenţii contabile I.2.1. Principiul prudenţei: Evaluarea trebuie făcută pe...

Capitolul 1. CONCEPTUL GENERAL ŞI CATEGORIILE DE AUDIT 1.1. Conceptul general de audit Prin audit se înţelege: a Examinarea/cercetarea,...

Te-ar putea interesa și

1. Credite pentru clientela 1.1. Concept. Caracteristici Creditele reprezinta creante detinute de banca asupra clientelei, creante ce au aparut...

ORGANIZAREA CONTABILITĂŢII ÎN INSTITUŢIILE DE CREDIT Activitatea bancară în România se desfăşoară prin instituţii de credit autorizate, în...

În România, sistemul bancar introdus în anul 1990 odată cu trecerea de la economia de tip centralizat la economia de piață, este reprezentat de :...

I. Prezentarea generala a Bancii Romane de Dezvoltare – Groupe Société Générale BRD - Groupe Société Générale este a doua bancă românească, după...

1. Prezentarea societăţii bancare. Istoric şi evoluţie 1.1 Momentul istoric al înființării BCR Banca Comercială Română a apărut pe piața bancară...

1.Definirea notiunii de risc 1.1. DEFINITIE Atat oamenii cat si societatile sau institutiile s-au confruntat mereu cu probleme de risc si...

1. Tipul situațiilor financiare (individuale sau consolidate) Marfin Bank România SA a fost înmatriculată în România în anul 1998 ca o societate...

Contabilitatea institutiilor de credit 1) Veniturile exceptionale sunt venituri care nu au legatura cu activitatea curenta a bancii - T 2)...