Extras din curs

Contul

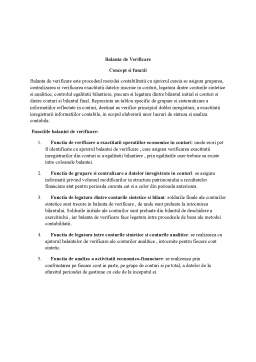

Concept si functii:

Contul este procedeul de baza al metodei contabilitatii prin care se ordoneaza, grupeaza , sistematizeaza, intr-o forma speciala informatiile privind starile initiale si miscarile valorilor economice, in expresie baneasca si uneori in etalon natural pe perioade de timp si sfere organizatorice determinate in vederea intocmirii altor documente de analiza si sinteza ale unitatii.

Contul prezinta mai multe functii:

1. Functia economica: este data de denumirea contului si tine socoteala unui anumit element patrimonial care arata insasi continutul economic al contului.

2. Functia statistica: furnizeaza date statistice: volumul mijloacelor economice, capitalul social subscris si nevarsat , costul productiei, beneficiul obtinut.

3. Functia de calcul: pentru stabilirea miscarilor si a existentului calcularea costului de achizitie , costului productiei .

4. Functia de control: controlul integritatii patriomoniului, a costurilor efective de productie in comparatie cu cele antecalculate.

5. Functia de grupare: inregistreaza mijloace , surse si procese omogene.

6. Functia de sistematizare: oglindirea separata a operatiilor economice care produc cresteri, de cele care produc micsorari ale acelorasi elemente.

7. Functia de generalizare: este indeplinita de conturi ale caror continut este de acelasi gen , care tin evidenta totalitatii unor elemente care difera de speta.

8. Functia contabila : se concretizeaza intr-un anumit mod de functionare al conturilor determinat de continutul lor economic , realizeaza mecanismul de functionare a costurilor.

Forma , tipurile si continutul contului

Forma conturilor se refera la prezentarea grafica , sub aspectul literei T , ce poate fi diferita: bilaterala sau clasica si unilaterala.

In functie de sfera lor de cuprindere conturile pot fi:

1. Conturile sintetice sunt considerate mijloace de grupare si de generalizare a datelor contabile pentru anumite parti ale patrimoniului sau rezultatelor financiare. In aceste conturi sintetice , inregistrarile se fac numai in etalon banesc.

2. Conturi analitice sunt utilizate pentru inregistrarea operatiilor care se refera la un anumit bun, obligatie, drept sau rezultat, ele dezvolta conturile sintetice corespunzatoare. In aceste conturi , inregistrarile se fac fie in etalon banesc, fie cantitativ si valoric, dupa natura elementului patrimonial.

Conturile sintetice formeaza contabilitatea sintetica, in timp ce conturile analitice formeaza contabilitatea analitica. Pentru fiecare element patrimonial din bilant se deschide un cont. Structura contului se prezinta astfel:

1. Titlul contului : exprima fidel continutul economic al elementului a carui evidenta o tine.

2. Data : momentul in care a avut loc inregistrarea in document a operatiei respective.

3. Documentul justificat: sta la baza inregistrarii operatiei in evidentele contabile

4. Explicatia: descrie operatia economico- financiara

5. Contul corespondent

6. Debitul si creditul: sunt de origine juridica sistematizand operatiile economice in functie de sensul lor

7. Sold initial : existentele valorilor economice preluate din bilantul contabil ( conturile de activ au sold initial debitor, conturile de pasiv au sold initial creditor)

8. Rulaje debitoare si creditoare : miscarile de intrari si de iesiri ale elementelor patrimoniale.

9. Total sume debitoare si total sume creditoare – suma dintre existenta contului si a rulajului debitor sau creditor

10. Solduri finale debitoare sau creditoare : reprezinta dupa caz diferenta dintre TSD si TSC la conturile de activ, sau diferenta dintre TSC si TSD la conturile de pasiv.

Reguli de functionare a conturilor:

Regula de functionare 1 ( se refera la soldurile initiale):

- Conturile de activ incep sa functioneze prin debitare si se debiteaza cu existentele de activ initiale, preluate din partea de activ a bilantului initial

- Conturile de pasiv incep sa functioneze prin creditare si se crediteaza cu existentele de pasiv initiale, preluate din partea de pasiv a bilantului initial.

Regula de functionare 2 (se refera la cresteri sau intrari):

- Conturile de activ se mai debiteaza cu intrari, cresteri, majorari ale elementelor de activ, determinate de operatiile economice si consemnate in documentele justificative

- Conturile de pasiv se mai crediteaza cu intrari , cresteri, majorari ale elemntelor de pasiv, determinate de operatiile economice si consemnate in documentele justificative.

Regula de functionare 3 ( se refera la descresteri sau iesiri):

- Conturile de activ se crediteaza cu scaderile elementelor de activ

- Conturile de pasiv se debiteaza cu scaderile elementelor de pasiv

Regula de functionare 4 ( se refera la soldurile finale):

- Conturile de activ au numai sold debitor sau 0 , care reprezinta existentele de active la un moment dat

- Conturile de pasiv au numai un sold creditor sau 0, care reprezinta existentele de pasive la un moment dat.

Pornind de la aceste reguli de functionare a conturilor se pot enunta cateva reguli sintetice generale de functionare caracteristice conturilor de activ si pasiv.

Conturile de activ:

- Incep sa functioneze prin debitare si se debiteaza cu existentul sau soldul initial preluat din activul bilantului initial

- Se mai debiteaza cu cresterile, majorarile de active determinate de operatiile economice

- Se crediteaza cu micsorarile de active determinate de operatiile economice

- Pot avea doar sold final debitor care reprezinta existentele de active la un moment dat.

Costurile de pasiv :

- Incep sa functioneze prin creditare si se crediteaza cu existentul sau soldul initial preluat din pasivul bilantului initial

- Se mai crediteaza cresterile de pasive determinate de operatiile economice

- Se debiteaza cu micsorarile de pasive determinate de operatiile economice

- Pot avea doar sold final creditor care reprezinta existentele de pasive la un moment dat.

Preview document

Conținut arhivă zip

- Contabilitatea Institutiilor Publice.doc

Alții au mai descărcat și

INTRODUCERE Lucrarea elaborata pentru sustinerea temei de licenta isi propune sa analizeze contabilitatea institutiilor/autoritatilor publice atat...

1. CADRUL DE REFERINŢĂ AL MISIUNILOR PRIVIND EXPERTIZA CONTABILĂ 1.1. Conceptul, importanţa, obiectul şi sfera de acţiune a expertizei contabile...

I STRUCTURA ORGANIZATORICĂ I.1 Educaţia, cercetarea şi cultura; Sunt factori strategici ai dezvoltării oricărui stat. Investiţia în educaţie şi...

CAPITOLUL 1 STUDIU DE OPORTUNITATE A FLUXULUI PROIECTAT Scoala de toate gradele are ca obiect fundamental educarea, instruirea si formarea...

1.1. Denumirea entitatii publice si a activitatii pe care o desfasoara Aceasta monografie contabila a fost întocmita la Scoala Generala nr. 7...

1. Anul precedent institutia a dorit realizarea unui nou mobilier pentru elevi . Cheltuielile efectuate au fost in valoare de 18 mil si constau in...

Conceptul de unitate administrativ-teritorială.Capacitatea juridică şi competenţa materială. Instituţiile publice au un rol important în cadrul...

Te-ar putea interesa și

INTRODUCERE Lucrarea elaborata pentru sustinerea temei de licenta isi propune sa analizeze contabilitatea institutiilor/autoritatilor publice atat...

CAP.1. INSTITUŢIA PUBLICĂ, BENEFICIARA RESURSELOR BUGETARE ŞI A ALTOR RESURSE 1.1.Conceptul de instituţie publică 1.1.1 Definire,...

CAPITOLUL I INSTITUŢIILE PUBLICE I.1. Definirea instituţiilor publice O primă modalitate de definire a instituţiilor publice o prezintă Legea...

Institutiile publice reprezinta deci unitatile publice prin intermediul carora statul îsi exercita si îndeplineste functiile si serviciile sale în...

MOTIVAŢIE Contabilitatea publică constituie contabilitatea care asigură evidenţierea tuturor operaţiunilor de încasări şi plăţi referitoare la...

Să se prezinte în registrul jurnal minim 70 operaţiuni din contabilitatea unei instituţii publice, presupunând că acestea au avut loc în cursul...

Contabilitatea publica constituie contabilitatea care asigura evidentierea tuturor operatiunilor de încasari si plati referitoare la fondurile...

1. Principalele modificări cu impact asupra fluxurilor financiare ce se derulează la nivelul instituţiilor publice, vizează: a) accentuarea...