Extras din curs

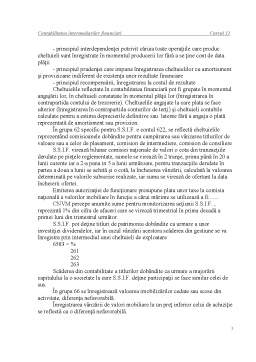

În studiul de caz efectuat la S.S.I.F. de firma Actinvest SA s-a analizat acordarea prin virament bancar, în cursul anului 200N a unui ajutor financiar, cu un interes de participare de 3 000 000 000 lei societăţii Actinvest Asigurări, membri ai aceluiaşi holding. La sfârşitul exerciţiului financiar următor în 200N+1, s-au decontat dobânzile aferente în valoare de 300 000 000 şi s-au convertit interesele de participare în acţiuni emise.

Acordarea ajutorului financiar incluzând un interes de participare s-a înregistrat în contabilitatea S.S.I.F. în exerciţiul financiar 200N prin:

4521 = 5121 3 000 000 000

Dobânzile de încasat aferente intereselor de participare s-a înregistrat tot la sfârşitul exerciţiului financiar 200N prin:

4528 = 766 300 000 000

În exerciţiul financiar 200N+1 se contabilizează la S.S.I.F. şi încasarea dobânzilor aferente intereselor de participare în SC Actinvest Asigurări

5121 = 4528 300 000 000

Pentru conversia intereselor de participare în acţiuni s-a făcut înregistrarea:

261 = 4521 300 000 000

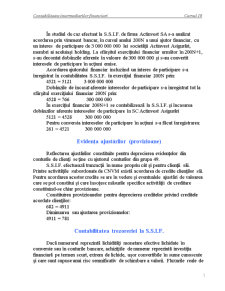

Evidenţa ajustărilor (provizioane)

Reflectarea ajustărilor constituite pentru deprecierea evidenţelor din conturile de clienţi se ţine cu ajutorul conturilor din grupa 49.

S.S.I.F. efectuează tranzacţii în nume propriu cât şi pentru clienţii săi. Printre activităţile subordonate de CNVM există acordarea de credite clienţilor săi. Pentru acordarea acestor credite se are în vedere şi eventualele ajustări de valoarea care se pot constitui şi care însoţesc măsurile specifice activităţii de creditare constituind-se chiar provizioane.

Constituirea provizioanelor pentru deprecierea creditelor privind creditele acordate clienţilor:

682 = 4911

Diminuarea sau ajustarea provizioanelor:

4911 = 781

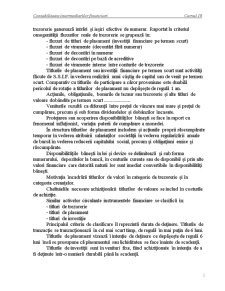

Contabilitatea trezoreriei la S.S.I.F.

Dacă numerarul reprezintă lichidităţi monetare efective lichidate în conversie sau în conturile bancare, achiziţiile de numerar reprezintă investiţia financiară pe termen scurt, extrem de lichide, uşor convertibile în sume cunoscute şi care sunt supuse unui risc semnificativ de schimbare a valorii. Fluxurile reale de trezorerie generează intrări şi ieşiri efective de numerar. Raportat la criteriul omogenităţii fluxurilor reale de trezorerie se grupează în:

- fluxuri de titluri de plasament (investiţii financiare pe termen scurt)

- fluxuri de viramente (decontări fără numerar)

- fluxuri de decontări în numerar

- fluxuri de decontări pe bază de acreditive

- fluxuri de viramente interne între conturile de trezorerie

Titlurile de plasament sau investiţii financiare pe termen scurt sunt activităţi făcute de S.S.I.F. în vederea realizării unui câştig de capital sau de venit pe termen scurt. Comparativ cu titlurile de participare a căror proveniune este duabilă pericolul de rotaţie a titlurilor de plasament nu depăşeşte de regulă 1 an.

Acţiunile, obligaţiunile, bonurile de tezaur sau trezorerie şi alte titluri de valoare dobândite pe termen scurt

Veniturile rezultă ca diferenţă între preţul de vânzare mai mare şi preţul de cumpărare, precum şi sub forma dividendelor şi dobânzilor încasate.

Protejarea sau acoperirea disponibilităţilor băneşti se face în raport cu fenomenul inflaţionist, variaţia puterii de cumpărare a monedei.

În structura titlurilor de plasament includem şi acţiunile proprii răscumpărate temporar în vederea atribuirii salariaţilor societăţii în vederea regularizării anuale de bursă în vederea reducerii capitalului social, precum şi obligaţiuni emise şi răscumpărate.

Disponibilităţile băneşti în lei şi devize se delimitează şi sub forma numerarului, depozitelor la bancă, în conturile curente sau de disponibil şi prin alte valori financiare care datorită naturii lor sunt imediat convertibile în disponibilităţi băneşti.

Motivaţia încadrării titlurilor de valori în categorie de trezorerie şi în categoria creanţelor.

Cheltuielile necesare achiziţionării titlurilor de valoare se includ în costurile de achiziţie.

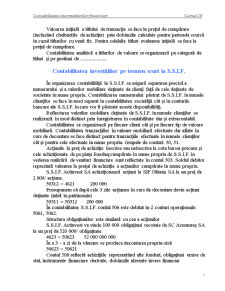

Similar activelor circulante instrumentele financiare se clasifică în:

- titluri de trezorerie

- titluri de plasament

- titluri de investiţie

Principalul criteriu de clasificare îl reprezintă durata de deţinere. Titlurile de tranzacţie se tranzacţionează în cel mai scurt timp, de regulă în mai puţin de 6 luni.

Titlurile de plasament vizează î intenţie de deţinere ce depăşeşte de regulă 6 luni însă se presupune că plasamentul sau lichiditatea se face înainte de scadenţă.

Titlurile de investiţii sunt în venituri fixe, fiind achiziţionate în intenţia de a fi deţinute într-o manieră durabilă până la scadenţă.

Preview document

Conținut arhivă zip

- Contabilitatea Intermediarilor Financiari - Cursul 10 si 11

- Cursul 10.doc

- Cursul 11.doc

Alții au mai descărcat și

COMPETENTE - cunoasterea categoriilor de decontari in rapot cu tertii - identificarea evenimentelor si tranzactiilor privind decontarile cu...

Despre globalizare Într-o lume în care graniţele dintre pieţe, ţări şi culturi îşi pierd din relevanţa lor tradiţională, inevitabil suntem tentaţi...

1. Precizati obiectivele generale ale ctb normalizate Obiectilvele generale ale contabilitatii normalizate sunt: -precizarea terminologiei si a...

1. Elemente ale dispozitivului de normalizare a contabilitatii romanesti In Romania, normalizarea si reglementarea contabila este de factura...

Capitolul I. NATURA SI SCOPUL CONTABILITATII CUPRINS: 1.1. Definitia contabilitatii 1.2. Obiectul contabilitatii si sfera sa de actiune...

INTRODUCERE Disciplina „Normalizarea contabilității întreprinderii” se studiază în cadrul programului de studii de licență, specializarea...

I. Natura şi obiectul contabilităţii financiare • Normalizarea contabilităţii Procesul de normalizare contabilă se derulează la nivel...

I. Natura şi obiectul contabilităţii financiare I.2. Principii şi convenţii contabile I.2.1. Principiul prudenţei: Evaluarea trebuie făcută pe...

Te-ar putea interesa și

CAPITOLUL I 1. Bilantul contabil – sursa de informatii a analizei economico-financiare 1.1.Teorii privind bilantul Modelul “bilant contabil”,...

A planifica, a prevedea necesarul de finantare si sursele de capital posibile de mobilizat, este esential pentru piata unei întreprinderi....

Introducere Obiectivul acestei lucrări este de a propune ca instrument, pentru satisfacerea nevoilor proprii de informare şi fundamentarea...

INTRODUCERE Ştiinţă a ordinii şi controlului economic, născută din necesităţile vieţii practice, contabilitatea reprezintă un puternic mijloc de...

Valorile imobilizate reprezinta bunurile si creantele destinate sa serveasca bancii o perioada îndelungata, fiind compuse din imobilizari...

Ca expresie a raporturilor dintre banca si client, contul bancar se defineste prin mai multe ipostaze. În primul rând, este un document contabil,...

Recunoaşterea instrumentelor financiare Este procesul prin care se încorporează în bilanţ sau în contul de profit şi pierdere un anumit element/...

Studiu metodologic privind recunoaşterea unei achiziţii de instrumente financiare clasificate comparativ drept active disponibile pentru vânzare şi...