Extras din curs

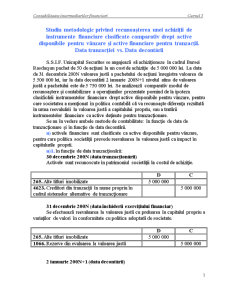

Studiu metodologic privind recunoaşterea unei achiziţii de instrumente financiare clasificate comparativ drept active disponibile pentru vânzare şi active financiare pentru tranzacţii. Data tranzacţiei vs. Data decontării

S.S.I.F. Unicapital Securites se angajează să achiziţioneze în cadrul Bursei Rasdaq un pachet de 50 de acţiuni la un cost de achiziţie de 5 000 000 lei. La data de 31 decembrie 200N valoarea justă a pachetului de acţiuni înregistra valoarea de 5 500 000 lei, iar la data decontării 2 ianuarie 200N+1 nivelul atins de valoarea justă a pachetului este de 5 750 000 lei. Se analizează comparativ modul de recunoaştere şi contabilizare a operaţiunilor prezentate pornind de la ipoteza clasificării instrumentelor financiare drept active disponibile pentru vânzare, pentru care societatea a menţionat în politica contabilă că va recunoaşte diferenţa rezultată în urma reevaluării la valoarea justă a capitalului propriu, sau a tratării instrumentelor financiare ca active deţinute pentru tranzacţionare.

Se au în vedere ambele metode de contabilitate: în funcţie de data de tranzacţionare şi în funcţie de data decontării.

a) activele financiare sunt clasificate ca active disponibile pentru vânzare, pentru care politica societăţii prevede reevaluarea la valoarea justă ca impact în capitalurile proprii.

a)1. în funcţie de data tranzacţionării:

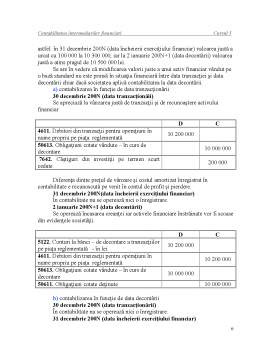

30 decembrie 200N (data tranzacţionării)

Activele sunt recunoscute în patrimoniul societăţii la costul de achiziţie.

D C

265. Alte titluri imobilizate 5 000 000

4623. Creditori din tranzacţii în nume propriu în cadrul sistemelor alternative de tranzacţionare 5 000 000

31 decembrie 200N (data închiderii exerciţiului financiar)

Se efectuează reevaluarea la valoarea justă cu preluarea în capitalul propriu a variaţilor de valori în conformitate cu politica adoptată de societate.

D C

265. Alte titluri imobilizate 5 000 000

1066. Rezerve din evaluarea la valoarea justă 5 000 000

2 ianuarie 200N+1 (data decontării)

Se operează reevaluarea activelor financiare la valoarea justă din momentul decontării şi apoi se înregistrează decontarea datoriei (considerându-se că în ziua respectivă de tranzacţionare nu s-a efectuat şi alte tranzacţii care să facă obiectul decontării sau cumpărării).

D C

265. Alte titluri imobilizate 250 000

1066. Rezerve din evaluarea la valoarea justă 250 000

4623. Creditori din tranzacţii în nume propriu în cadrul sistemelor alternative de tranzacţionare 5 000 000

51221. Conturi la bănci – de decontare a tranzacţiilor cu instrumente financiare nederivate pe piaţa reglementată - în lei 5 000 000

a)2. în funcţie de data decontării

30 decembrie 200N (data tranzacţionării)

În contabilitate nu se operează înregistrări contabile.

31 decembrie 200N (data închiderii exerciţiului financiar)

Se reevaluează activele financiare la valoarea justă cu reflectarea variaţiei în capitalul propriu în concordanţă cu politica declarată a societăţii.

D C

2675. Creanţe legate de interesele de participare 500 000

1066. Rezerve din evaluarea la valoarea justă 500 000

2 ianuarie 200N+1 (data decontării)

Se recunoaşte activul financiar în situaţia financiară, se decontează datoria (pornind de la ipoteza că în ziua respectivă nu s-au efectuat alte tranzacţii şi prin urmare nu există sume suplimentare supuse decontării sau compensării) şi se operează reevaluarea instrumentelor financiare la valoarea justă.

D C

265. Alte titluri imobilizate 5 000 000

51221. Conturi la bănci – de decontare a tranzacţiilor cu instrumente financiare nederivate pe piaţa reglementată - în lei 5 000 000

265. Alte titluri imobilizate 5 000 000

2675. Creanţe legate de interesele de participare 500 000

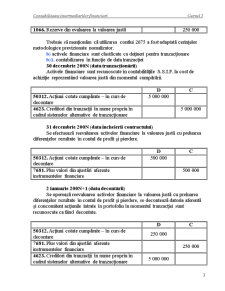

265. Alte titluri imobilizate 250 000

1066. Rezerve din evaluarea la valoarea justă 250 000

Trebuie să menţionăm că utilizarea contlui 2675 a fost adaptată cerinţelor metodologice previzionate nomalizator.

b) activele financiare sunt clasificate ca deţineri pentru tranzacţionare

b)1. contabilizarea în funcţie de data tranzacţiei

30 decembrie 200N (data tranzacţionării)

Activele financiare sunt recunoscute în contabilităţile S.S.I.F. la cost de achiziţie reprezentând valoarea justă din momentul cumpărării.

Preview document

Conținut arhivă zip

- Contabilitatea Intermediarilor Financiari - Cursul 5.doc

Alții au mai descărcat și

Introducere – cadrul general In conformitate cu Regulamentul de organizare şi desfăşurare a examenului de absolvire/licenţă/diplomă la...

Despre globalizare Într-o lume în care graniţele dintre pieţe, ţări şi culturi îşi pierd din relevanţa lor tradiţională, inevitabil suntem tentaţi...

1. Precizati obiectivele generale ale ctb normalizate Obiectilvele generale ale contabilitatii normalizate sunt: -precizarea terminologiei si a...

1. Elemente ale dispozitivului de normalizare a contabilitatii romanesti In Romania, normalizarea si reglementarea contabila este de factura...

INTRODUCERE Disciplina „Normalizarea contabilității întreprinderii” se studiază în cadrul programului de studii de licență, specializarea...

Capitolul 4. CONTABILITATEA STOCURILOR ŞI A PRODUCŢIEI ÎN CURS DE EXECUŢIE 4.1. Delimitări şi structuri privind stocurile Desfăşurarea...

DIMENSIUNEA EUROPEANĂ A POLITICII DE PROTECŢIE A CONSUMATORILOR (The European dimension of the consumer’s protection policy) Conf. univ. dr....

Fiecare agent economic inregistreaza raporturi de munca in legatura cu proprii angajati, din acestea decurg creante si datorii de urmatoarele...

Te-ar putea interesa și

Introducere Obiectivul acestei lucrări este de a propune ca instrument, pentru satisfacerea nevoilor proprii de informare şi fundamentarea...

INTRODUCERE ANALIZA ECHILIBRULUI FINANCIAR Analiza financiară este activitatea de diagnosticare a “stării de sănătate financiară” a...

INTRODUCERE Ştiinţă a ordinii şi controlului economic, născută din necesităţile vieţii practice, contabilitatea reprezintă un puternic mijloc de...

INTRODUCERE 2 CAPITOLUL I PREZENTAREA SOCIETATII 3 *I :Scurt istoric al societatii 3 *II:Obiectiv de activitate 3 *III:Capital social 3 *IV :...

Valorile imobilizate reprezinta bunurile si creantele destinate sa serveasca bancii o perioada îndelungata, fiind compuse din imobilizari...

Ca expresie a raporturilor dintre banca si client, contul bancar se defineste prin mai multe ipostaze. În primul rând, este un document contabil,...

6.1. Continutul si trasaturile creditului Termenul de credit*, abordat semantic are numeroase sensuri economice, fiind utilizat deopotriva în...

Recunoaşterea instrumentelor financiare Este procesul prin care se încorporează în bilanţ sau în contul de profit şi pierdere un anumit element/...