Extras din curs

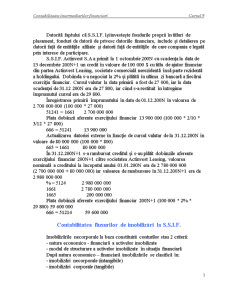

Datorită faptului că S.S.I.F. îşi investeşte fondurile proprii în titluri de plasament, fonduri de datorii de privesc datoriile financiare, include şi detalierea pe datorii faţă de entităţile afiliate şi datorii faţă de entităţile de care compania e legată prin interese de participare.

S.S.I.F. Actinvest S.A a primit la 1 octombrie 200N cu scadenţa la data de 13 decembrie 200N+1 un credit în valoare de 100 000 $ cu titlu de ajutor financiar din partea Actinvest Leasing, societate comercială nerezidentă însă parte rezidentă a holdingului. Dobânda s-a negociat la 2% şi plătită în ultima zi bancară a fiecărui exerciţiu financiar. Cursul valutar la data primirii a fost de 27 000, iar la data scadenţei de 31.12 200N era de 27 800, iar când s-a restituit în întregime împrumutul cursul era de 29 800.

Înregistrarea primirii împrumutului în data de 01.12.200N în valoarea de 2 700 000 000 (100 000 * 27 000)

51241 = 1661 2 700 000 000

Plata dobânzii aferente exerciţiului financiar 13 900 000 (100 000 * 2/10 * 3/12 * 27 800)

666 = 51241 13 900 000

Actualizarea datoriei externe în funcţie de cursul valutar de la 31.12.200N în valoare de 80 000 000 (100 000 * 800)

665 = 1661 80 000 000

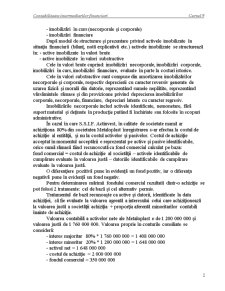

În 31.12.200N+1 s-a rambursat creditul şi s-au plătit dobânzile aferente exerciţiului financiar 200N+1 către societatea Actinvest Leasing, valoarea nominală a creditului la începutul anului 01.01.200N era de 2 780 000 000 (2 700 000 000 + 80 000 000) iar valoarea de rambursare în 31.12.200N+1 era de 2 980 000 000

% = 5124 2 980 000 000

1661 2 780 000 000

1665 200 000 000

Plata dobânzii aferente exerciţiului financiar 200N+1 (100 000 * 2% * 29 800) 59 600 000

666 = 51214 59 600 000

Contabilitatea fluxurilor de imobilizări la S.S.I.F.

Imobilizările necorporale la baza constituirii conturilor stau 2 criterii:

- natura economico - financiară a activelor imobilizate

- modul de structurare a activelor imobilizate în situaţia financiară

După natura economico – financiară imobilizările se clasifică în:

- imobilizări necorporale (intangibile)

- imobilizări corporale (tangibile)

- imobilizări în curs (necorporale şi corporale)

- imobilizări financiare

După modul de structurare şi prezentare privind activele imobilizate în situaţia financiară (bilanţ, notă explicativă etc.) activele imobilizate se structurează în: - active imobilizate în valori brute

- active imobilizate în valori substractive

Cele în valori brute cuprind: imobilizări necorporale, imobilizări corporale, imobilizări în curs, imobilizări financiare, evaluate în parte la costuri istorice.

Cele în valori substractive sunt compuse din amortizarea imobilizărilor necorporale şi corporale, respectiv deprecierii cu caracter reversiv generate de uzarea fizică şi morală din datorie, reprezentând sumele neplătite, reprezentând vărsămintele rămase şi din provizioane privind deprecierea imobilizărilor corporale, necorporale, financiare, depreciari latente cu caracter regresiv.

Imobilizările necorporale includ activele identificate, nemonetare, fără suport material şi deţinute în producţie putând fi închiriate sau folosite în scopuri administrative.

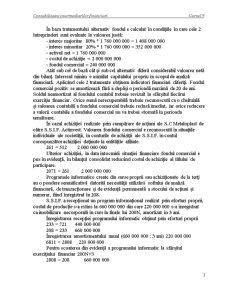

În cazul în care S.S.I.F. Actinvest, în calitate de societate mamă ar achiziţiona 80% din societatea Metaloplast înregistrarea s-ar efectua la costul de achiziţie al entităţii, şi nu la costul activelor şi pasivelor. Costul de achiziţie acceptat în momentul acceptării e reprezentat pe active şi pasive identificabile, orice sumă rămasă fiind recunoscută ca fond comercial calculat pe baza: fond comercial = costul de achiziţie al societăţii – activele identificabile de cumpărare evaluate la valoarea justă – datoriile identificabile de cumpărare evaluate la valoarea justă.

O diferenţiere pozitivă pune în evidenţă un fond pozitiv, iar o diferenţa negativă pune în evidenţă un fond negativ.

Pentru determinarea mărimii fondului comercial rezultată dintr-o achiziţie se pot folosi 2 tratamente: cel de bază şi cel alternativ permis.

Tratamentul de bază recunoaşte ca active şi datorii, identificate la data achiziţiei, să fie evaluate la valoarea agreată a interesului celui care achiziţionează la valoarea justă a societăţii achiziţia + proporţia aferentă minoritarilor contabili înainte de achiziţie.

Valoarea contabilă a activelor nete ale Metaloplast e de 1 200 000 000 şi valoarea justă de 1 760 000 000. Valoarea proprie în conturile consiliate se consideră:

- interes majoritar 80% * 1 760 000 000 = 1 408 000 000

- interes minoritar 20% * 1 200 000 000 = 1 648 000 000

- activul net = 1 648 000 000

- costul de achiziţie = 2 000 000 000

- fondul comercial = 350 000 000

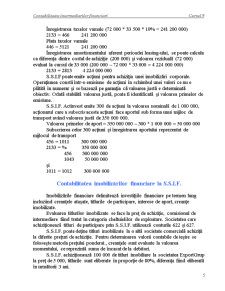

În baza tratamentului alternativ fondul e calculat în condiţiile în care cele 2 întreprinderi sunt evaluate la valoarea justă:

- interes majoritar 80% * 1 760 000 000 = 1 408 000 000

- interes minoritar 20% * 1 760 000 000 = 352 000 000

- activul net = 1 760 000 000

- costul de achiziţie = 2 000 000 000

- fondul comercial = 240 000 000

Atât sub cel de bază cât şi sub cel alternativ diferă considerabil valoarea netă din bilanţ. Interesul minim e asimilat capitalului propriu în scopul de analiză financiară. Aplicând cele 2 tratamente obţinem indicatori financiari diferiţi.

Preview document

Conținut arhivă zip

- Contabilitatea Intermediarilor Financiari - Cursul 9.doc

Alții au mai descărcat și

Despre globalizare Într-o lume în care graniţele dintre pieţe, ţări şi culturi îşi pierd din relevanţa lor tradiţională, inevitabil suntem tentaţi...

1. Precizati obiectivele generale ale ctb normalizate Obiectilvele generale ale contabilitatii normalizate sunt: -precizarea terminologiei si a...

1.Conţinutul, evaluarea, recunoaşterea şi clasificarea activelor imobilizate Activele reprezintă o resursă controlată de întreprindere ca rezultat...

1. Elemente ale dispozitivului de normalizare a contabilitatii romanesti In Romania, normalizarea si reglementarea contabila este de factura...

Contabilitatea - disciplina informationala Chiar înainte de a exista un sistem teoretic care sa-i precizeze rolul în mod formal, informatia a fost...

1.1 Definiţia contabilităţii Orice persoană fizică sau juridică în viaţa /activitatea sa se foloseşte de anumite bunuri (valori ) economice. În...

INTRODUCERE Disciplina „Normalizarea contabilității întreprinderii” se studiază în cadrul programului de studii de licență, specializarea...

CURSUL 1 INTRODUCERE ÎN STUDIUL CONTABILITĂŢII OPERAŢIUNILOR FISCALE ALE ÎNTREPRINDERII 1.1. Obiectul si rolul contabilităţii operaţiunilor...

Te-ar putea interesa și

Introducere Obiectivul acestei lucrări este de a propune ca instrument, pentru satisfacerea nevoilor proprii de informare şi fundamentarea...

INTRODUCERE ANALIZA ECHILIBRULUI FINANCIAR Analiza financiară este activitatea de diagnosticare a “stării de sănătate financiară” a...

INTRODUCERE Ştiinţă a ordinii şi controlului economic, născută din necesităţile vieţii practice, contabilitatea reprezintă un puternic mijloc de...

INTRODUCERE 2 CAPITOLUL I PREZENTAREA SOCIETATII 3 *I :Scurt istoric al societatii 3 *II:Obiectiv de activitate 3 *III:Capital social 3 *IV :...

Valorile imobilizate reprezinta bunurile si creantele destinate sa serveasca bancii o perioada îndelungata, fiind compuse din imobilizari...

Ca expresie a raporturilor dintre banca si client, contul bancar se defineste prin mai multe ipostaze. În primul rând, este un document contabil,...

6.1. Continutul si trasaturile creditului Termenul de credit*, abordat semantic are numeroase sensuri economice, fiind utilizat deopotriva în...

Recunoaşterea instrumentelor financiare Este procesul prin care se încorporează în bilanţ sau în contul de profit şi pierdere un anumit element/...