Cuprins

- Tema 1. Obiectul si rolul contabilitatii de gestiune

- 1. Obiectul contabilitatii de gestiune (CG). Dezvoltarea conceptiei contabilitatii de gestiune.

- 2. Legatura dintre contabilitatea de gestiune si contabilitatea financiara: asemanari si deosebiri.

- 3. Elementele de baza ale contabilitatii de gestiune.

- 4. Organizarea contabilitatii de gestiune.

Extras din curs

Contabilitatea realizeaza reprezentarea interna si externa a unei întreprinderi. Aceasta reprezentare justifica existenta a doua circuite în sistemul informational al întreprinderii: unul, care reda imaginea întreprinderii în exterior - contabilitatea financiara, considerata „fata externa” a întreprinderii si altul care, descrie procesele interne ale întreprinderii, denumit contabilitatea manageriala, considerata „fata interna” a întreprinderii.

Contabilitatea de gestiune a aparut în Marea Britanie si SUA la finele secolului XVIII, ca urmare a dezvoltarii industriilor si concurentei. CG a cunoscut 2 etape de dezvoltare:

- I etapa(interbelica) – cuprinsa între cele 2 razboaie mondiale. În aceasta perioada nu exista notiunea de „contabilitatea manageriala”, dar practica notiunea de „contabilitatea de productie”, care avea un singur obiectiv – calcularea costului de productie.

- II etapa(postbelica) – cuprinde perioada de dupa al 2-lea razboi mondial, si anume în anii 40-50 a aparut notiunea de „contabilitatea manageriala”, care se deosebeste de „contabilitatea de productie” prin faptul ca în afara de calculul costului de productie, ea se mai ocupa si cu begetarea, analiza, controlul, luarea deciziilor etc.

În Republica Moldova contabilitatea manageriala a fost recunoscuta oficial prin intermediul Conceptiei reformei contabilitatii Nr. 1187 din 24.12.1997. Dezvoltarea contabilitatii manageriale în Republica Moldova se efectueaza în doua directii principale:

1. adaptarea tehnicilor si metodelor demult aplicate în lume, care au adus utilizatorilor lor succesul în afaceri;

2. studierea si cercetarea tehnicilor si metodelor relativ noi pentru întreprinderile din vest.

Contabilitatea manageriala, numita si „contabilitatea analitica” în Franta sau „contabilitatea de gestiune” în Romînia are rolul de a servi ca instrument în luarea deciziilor de catre managerii firmei.

Contabilitatea manageriala reprezinta un domeniu distinct în cadrul evidentei contabile, avînd drept obiectiv principal masurarea, colectarea, prelucrarea si transmiterea informatiei pentru planificare (bugetare), calculatie, control si analiza executarii bugetelor în scopul pregatirii rapoartelor interne pentru luarea deciziilor manageriale.

Principalele obiective sau functii ale contabilitatii manageriale sunt:

- calcularea costurilor pe produse (lucrari, servicii), activitati si pe unitati organizationale (diviziunii, departamente, sectii, servicii etc.);

- determinarea diferitor marje si rezultate analitice pe produse, servicii sau activitati;

- furnizarea informatiei necesare elaborarii bugetelor;

- furnizarea informatiilor necesare elaborarii bugetelor;

- furnizarea de informatii pentru stabilirea abaterilor între previziuni si realizari;

- furnizarea de informatii destinate masurarii performantelor (rentabilitate, productivitate) la nivelul sectoarelor de activitate si al produselor;

- furnizarea datelor pentru exercitarea controlului gestionar;

- luarea deciziilor manageriale pe termen lung si coordonarea dezvoltarii întreprinderii.

Obiectele contabilitatii manageriale cuprind resursele economice de care dispune întreprinderea, procesele economice precum si rezultatele activitatii atât a întreprinderii în întregime, cît si a subdiviziunilor structurale separate.

Un sistem efectiv de contabilitate manageriala da posibilitate întreprinderii sa manuiasca operatiile de fiecare zi, sa depisteze probleme si sa le rezolve, sa faca planuri pentru perioadele scurte si lungi si sa evalueze progresul.

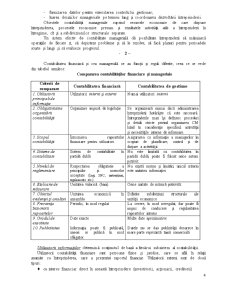

Contabilitatea financiara si cea manageriala se au functii si reguli diferite, ceea ce se vede din tabelul urmator:

Compararea contabilitatilor financiare si manageriale

Criterii de comparare Contabilitatea financiara Contabilitatea de gestiune

1. Utilizatorii principali de informatie Utilizatorii interni si externi Numai utilizatori interni

2. Obligativitatea organizarii contabilitatii Organizare impusa de legislatie Se organizeaza numai daca administrarea întreprinderii hotaraste ca este necesara. Întreprinderile mari îsi definesc proceduri si detalii stricte privind organizarea CM luînd în consideratie specificul activitatii si necesitatile interne de informare.

3. Scopul contabilitatii Întocmirea rapoartelor financiare pentru utilizatori Asigurarea cu informatie a managerilor în scopuri de planificare, control si de dirijare a activitatii

4. Sisteme de contabilitate Sistem de contabilitate în partida dubla Nu este limitata ca contabilitatea în partida dubla, poate fi folosit orice sistem potrivit

5. Nivelul de reglementare Respectarea obligatorie a principiilor si normelor acceptate (Legi, SNC, instructiuni, regulamente etc.) Nu exista norme si limitari, unicul criteriu este unitatea informatiei

6. Etaloane de masurare Unitatea valorica (bani) Orice unitate de masura potrivita:

7. Obiectul evidentei si analizei Unitatea economica în ansamblu Diferite subdiviziuni structurale ale unitatii economice

8. Frecventa întocmirii rapoartelor Periodic, în mod regulat La cerere, în mod neregulat, dar poate fi impus de conducere si regularitatea rapoartelor interne

9. Gradul de exactitate Date exacte Multe date aproximative

10. Publicitatea Informatia poate fi publicata, uneori se publica în mod obligator Datele nu se dau publicitatii deoarece în mare parte reprezinta taina comerciala

Utilizatorii informatiilor determina continutul de baza a fiecarui subsistem al contabilitatii.

Utilizatorii contabilitatii financiare sunt persoane fizice si juridice, care se afla în relatii anumite cu întreprinderea, care a prezentat raportul financiar. Utilizatorii externi sunt de doua tipuri:

- cu interes financiar direct în aceasta întreprindere (investitorii, actionarii, creditorii)

Preview document

Conținut arhivă zip

- Contabilitatea Manageriala.doc

Alții au mai descărcat și

Cuvant inainte Pentru a-si desfasura activitatile, statul are nevoie de venituri pe care si le asigura din impozite prelevate atat de la...

CAPITOLUL 1 – INTRODUCERE In contextul aderarii Romaniei la Uniunea Europeana asistam in ultimii ani la o evolutie rapida a sistemului contabil...

Lucrarea intitulată „Contabilitatea şi analiza stocurilor”, cu studiu de caz la S.C. SUPERBO S.R.L., este structurată pe doua capitole mari,...

1.1 Definerea calculatiei costurilor Necesitatea cunoasterii rezultatelor, nu numai la nivel global, ci pe fiecare activitatea consumatoare de...

Capitolul 1.Prezentarea societăţii 1.1. Denumirea societăţii, forma juridică, sediul, durata Denumirea societăţii este HIDROCONSTRUCŢIA S.A....

INTRODUCERE Analiza economică urmăreşte depistarea şi mobilizarea rezervelor de sporire a producţiei, de îmbunătăţire a calităţii produselor, de...

Capitolul 1. Prezentarea generală a societăţii SC “TEXTIL” SA este persoană juridică română având forma juridică de societate pe acţiuni cu...

I N T R O D U C E R E Există două componente ale sistemului informaţional contabil: contabilitatea financiară (generală) considerată „faţa...

Te-ar putea interesa și

Introducere Unul dintre obiectivele unei companii, probabil cel mai important, este obţinerea de profit. Formula obţinerii profitului brut este...

Introducere Lucrarea de faţă se intitulează ”Contabilitatea managerială a cheltuielilor. Studiu de caz: S.C Thermoline S.R.L.” Şi, aşa cum se...

1.Obiectul contabilităţii de gestiune: Contabilitatea realizează reprezentarea internă şi externă a unei întreprinderi. Această reprezentare...

Aspecte teoretice si practice privind oragnizarea contabilitatii manageriale la societatea S.C. “MARIFLOR PRODCOM” S.R.L. 1 Prezentarea generala...

1. Prezentarea generală a SC CREATOR S.R.L. 1.1 Istoricul firmei Societatea comercială “Creator ” SRL este situată în Chisinău , pe strada Calea...

1 CADRUL CONCEPTUAL AL CONTABILITATII MANAGERIALE 1.1 Definitie. Rolul contabilitatii manageriale Contabilitatea managerială reprezintă un...

1. Prezentarea generala a SC Teraplast G.P. S.A. 1.1 Istoricul firmei Societatea comercială “Teraplast G.P. ” SA este situată în Bistrita ,pe...

1. Conceptia de organizare a contabilitatii manageriale Datorita complexitatii fenomenelor si proceselor economice, dar si a evolutiei procesului...