Extras din curs

CAPITOLUL 2

CONTABILITATEA PRINCIPALELOR OPERAŢII PRIVIND CICLUL DE FINANŢARE

Activitatea de finanţare este reprezentată de ansamblul operaţiilor desfăşurate de o entitate pentru procurarea resurselor necesare realizării în condiţii normale a obiectului de activitate.

2.1. Conceptul şi formele de manifestare ale finanţării

Desfăşurarea oricărei activităţi este condiţionată de existenţa şi utilizarea anumitor mijloace economice specifice (sub formă materială şi bănească), determinate de particularităţile obiectului de activitate. Sursa de provenienţă a mijloacelor economice, ce dau conţinut activului bilanţier, o constituie capitalul.

Capitalul reprezintă o categorie economică care include totalitatea surselor de finanţare stabile, care prin asociere cu ceilalţi factori de producţie (natura şi munca) participă la realizarea de noi bunuri economice, în scopul de a obţine profit. Capitalul are un caracter stabil, în sensul că asigură finanţarea activităţii unităţii pe o perioadă mai mare de un an, motiv pentru care se foloseşte noţiunea de capital permanent.

Din punct de vedere al sursei de finanţare, capitalul îmbracă două forme distincte şi anume:

- capital propriu;

- capital străin.

Capitalul propriu reprezintă resursa de finanţare proprie, destinată pentru procurarea activului patrimonial pe o durată nedeterminată. Acesta este dobândit prin aportul proprietarilor, prin autofinanţare sau din alte surse.

Capitalul străin (împrumutat sau atras) reflectă rezultatul finanţării străine a bunurilor care formează averea întreprinderii, pentru care aceasta trebuie să îndeplinească o anumită prestaţie sau să dea un echivalent valoric. În structura capitalului străin se includ toate datoriile unităţii faţă de terţi pe termen lung sau scurt. În categoria capitalurilor permanente, reflectate cu ajutorul conturilor din clasa de capitaluri, sunt reflectate numai datoriile a căror scadenţă de decontare este mai mare de un an. Datoriile unităţii pe termen scurt sunt reflectate cu ajutorul conturilor de terţi şi de trezorerie.

Pentru a-şi asigura independenţa financiară o unitate trebuie să asigure următoarea corelaţie între cele două forme ale capitalului.

CAPITAL PROPRIU ≥ CAPITAL STRĂIN

Respectarea acestei proporţii asigură unităţii posibilitatea de a-şi onora în orice moment obligaţiile faţă de terţi.

În funcţie de provenienţa şi apartenenţa lor, capitalurile permanente pot fi structurate în următoarele componente:

1) Capitalul, care este reprezentat de:

- capitalul social, specific societăţilor comerciale;

- patrimoniul regiei, constituit din resursele aflate la dispoziţia regiilor autonome;

- patrimoniul public, pus la dispoziţie de către stat la înfiinţarea societăţilor şi companiilor naţionale;

- primele legate de capital;

2) Rezervele asimilate capitalurilor, formate din:

- rezervele din reevaluare;

- rezervele legale;

- rezervele statutare sau contractuale;

- rezerve reprezentând surplusul realizat din rezerve din reevaluare;

- alte rezerve.

3) Acţiunile proprii sunt titluri de capital răscumpărate, care au fost emise la o dată anterioară, cu ocazia înfiinţării sau a majorărilor de capital social pe parcursul funcţionării;

4) Rezultatele financiare, constituite din profitul sau pierderea exerciţiului curent şi de profitul sau pierderea exerciţiilor anterioare (rezultat reportat);

5) Capitalul pus la dispoziţie de către stat sub forma subvenţiilor pentru investiţii;

6) Provizioanele asimilate capitalului, concretizate în provizioane pentru riscuri şi cheltuieli;

7) Împrumuturi şi datorii asimilate, reprezentate de:

- împrumuturi din emisiuni de obligaţiuni;

- credite bancare pe termen mai mare de un an;

- datorii privind imobilizările financiare;

- alte împrumuturi şi datorii asimilate.

Potrivit legislaţiei contabile româneşti, capitalurile permanente sunt structurate în următoarele categorii:

- capitaluri proprii;

- subvenţii pentru investiţii;

- provizioane pentru riscuri şi cheltuieli;

- împrumuturi şi datorii asimilate pe termen mediu şi lung.

2.2. Contabilitatea capitalurilor proprii

Capitalurile proprii reprezintă dreptul acţionarilor în activele entităţii, după deducerea tuturor datoriilor acesteia şi se concretizează în: aporturile de capital, primele de capital, rezervele, rezultatul reportat, rezultatul exerciţiului financiar.1

2.2.1. Contabilitatea capitalului

Capitalul este reprezentat de capitalul social, patrimoniul regiei etc., în funcţie de forma juridică a entităţii.

Capitalul social se constituie la înfiinţarea societăţii comerciale, fiind o condiţie a existenţei şi funcţionării acesteia. Acţionarii sau asociaţii care deţin cote-părţi din capitalul social, sunt consideraţi coproprietari ai averii societăţii. Ca mărime, capitalul social este egal cu valoarea nominală a acţiunilor şi părţilor sociale (titluri de capital) emise de o societate comercială. Prin împărţirea capitalului social la numărul de titluri de capital se obţine valoarea nominală a unui titlu.

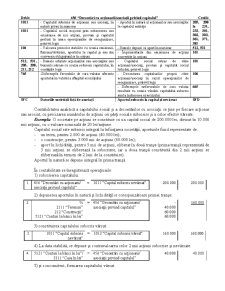

2.2.1.1. Contabilitatea constituirii capitalului social

În legătură cu capitalul social reflectat în contabilitatea societăţilor comerciale pot fi reţinute următoarele elemente de natură juridică şi financiară:2

- Capitalul social al unei societăţi comerciale este stabilit în mod obligatoriu în actul constitutiv al societăţii (contractul de societate şi statut), iar orice modificare a lui implică modificarea corespunzătoare a acestor documente;

Preview document

Conținut arhivă zip

- Cursuri%202_3.pdf

- Cursuri%204_6.pdf

Alții au mai descărcat și

INTRODUCERE Motto: ,,Analiza este bună ca unealtă a progresului, a civilizaţiei ,bună în măsura în care zdruncină convingerile stupide, risipeşte...

Introducere Prin geneză, contabilitatea a apărut din nevoia de a răspunde în plan informaţional şi decizional la problema gestiunii valorilor...

Bibliografie: • Paliu-Popa, L. – Contabilitate financiară armonizată, vol.1, Editura Spirit Românesc, Craiova, 2002 (pag. 57-60; 61-63; 64-66;...

Introducere – cadrul general In conformitate cu Regulamentul de organizare şi desfăşurare a examenului de absolvire/licenţă/diplomă la...

Ciclul de exploatare al unei entităţi reprezintă perioada de timp dintre achiziţionarea materiilor prime care intră într-un proces de transformare...

PATRIMONIUL AGENTILOR ECONOMICI Obiectul de studiu al METODEI CONTABILITATII il constituie patrimoniul agentilor economici. Prin PATRIMONIU se...

Capitolul 4. CONTABILITATEA STOCURILOR ŞI A PRODUCŢIEI ÎN CURS DE EXECUŢIE 4.1. Delimitări şi structuri privind stocurile Desfăşurarea...

Te-ar putea interesa și

Asemenea unui organism viu, o întreprindere poate fi sănătoasă sau, dimpotrivă, se poate “îmbolnăvi”, uneori cu efecte dezastruoase, între care...

Capitolul 1: Consideraţii teoretice privind gestionarea financiară a societăţii comerciale 1.1. Starea financiară a întreprinderii Orice...

Capitolul 1 Noţiuni introductive în finanţele întreprinderii 1.1. Conţinutul finanţelor întreprinderii Noţiunea de finanţe are un dublu sens: un...

Introducere În vederea urmăririi şi analizei rentabilităţii economico – financiare la nivelul unui agent economic, se cere mai întâi o cunoaştere...

CAPITOLUL I CEREREA DE INFORMATII CONTABILE Cererea de informatii contabile: utilizatorii si necesitatile lor Realitatea social-economica si...

1.Scurt istoric al sistemului de control public intern (CPI) 1.1.Punctul de plecare 1.1.1. Sectorul public olandez: predominant descentralizat...

CAPITOLUL 1 SITUAŢIILE FINANCIARE ANUALE – PRODUS FINAL AL CONTABILITĂŢII FINANCIARE Situaţiile financiare sunt raportări anuale privind starea şi...

CURS NR. 1 Contabilitatea are în prezent o multitudine de accepțiuni în sensul că este considerată, după caz, o tehnică de gestiune, unul dintre...