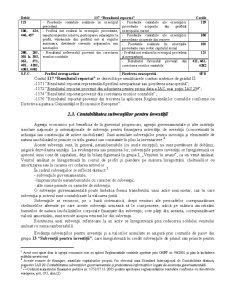

Extras din curs

2.2.3. Contabilitatea rezervelor

Rezervele, ca parte componenta a capitalului propriu, se constituie, în principal, pe seama rezultatelor brute ori nete si, în mod suplimentar, din alte elemente de capital propriu cum sunt rezervele din reevaluare si primele de capital.

Dupa natura lor, modalitatea de constituire si destinatia pe care sunt utilizate, rezervele se clasifica în:

- rezerve legale;

- rezerve statutare sau contractuale;

- rezerve reprezentând surplusul realizat din rezerve din reevaluare si

- alte rezerve.

a) Rezervele legale se constituie potrivit prevederilor din legislatie prin repartizarea unei cote de minimum 5% din profitul brut obtinut la sfârsitul exercitiului financiar, pâna când rezerva atinge 20% din marimea capitalul social:

Pe lânga profitul brut, la baza constituirii rezervelor legale se pot afla si alte surse prevazute de lege, inclusiv primele de capital. (“De asemenea, se include în fondul de rezerva, chiar daca acesta a atins suma prevazuta la alin. (1), excedentul obtinut prin vânzarea actiunilor la un curs mai mare decât valoarea nominala, daca acest excedent nu este întrebuintat la plata cheltuielilor de emisiune sau destinat amortizarilor” – Legea 31/1990, republicata, art. 183, alin. 3).

Scopul principal al constituirii rezervelor legale îl reprezinta protejarea capitalului social, în cazul în care exercitiile financiare se încheie cu pierderi.

Daca rezervele constituite anterior se diminueaza, acestea vor trebui completate, cu respectarea conditiilor prevazute pentru constituirea lor (Legea 31/1990, republicata, art. 178, alin. 2).

b) Rezervele statutare sau contractuale se constituie anual potrivit statutului sau contractului de societate, din profitul net.

c) Rezervele reprezentând surplusul realizat din rezerve din reevaluare se constituie pe seama rezervelor recunoscute la reevaluarea imobilizarilor corporale, atunci când acestea se apreciaza drept un cîstig realizat.

Câstigul se considera realizat la scoaterea din evidenta a activului pentru care s-a constituit rezerva din reevaluare. Cu toate acestea, o parte din cîstig poate fi realizat pe masura ce activul este folosit de entitate. În acest caz, valoarea rezervei transferate este diferenta dintre amortizarea calculata pe baza valorii contabile reevaluate si valoarea amortizarii calculate pe baza costului initial al activului.

d) Alte rezerve, neprevazute de lege sau de statut, pot fi constituie facultativ, în baza hotarârii adunarii generale a actionarilor sau asociatilor, din profitul net si alte elemente asimilate capitalului propriu. De asemenea, aceste rezerve se constituie si din diferenta între valoarea titlurilor primite si valoarea neamortizata a mijloacelor fixe, respectiv a terenurilor, care fac obiectul participarii în natura la capitalul social al altei persoane juridice. Asemenea rezerve se utilizeaza pentru acoperirea pierderilor contabile sau pentru alte scopuri stabilite de adunarea generala (majorarea capitalului social, acoperirea pierderilor provenite din rascumpararea actiunilor proprii, acordarea de dividende în exercitiile financiare care se încheie cu pierderi etc.).

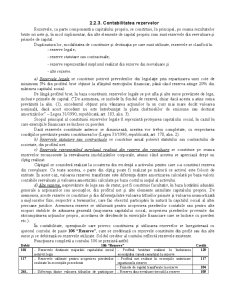

În contabilitate, operatiunile care privesc constituirea si utilizarea rezervelor se înregistreaza cu ajutorul contului de pasiv 106 “Rezerve”, care se crediteaza cu rezervele constituite din profit sau din alte surse si se debiteaza cu rezervele utilizate. Soldul creditor al contului reflecta rezervele existente.

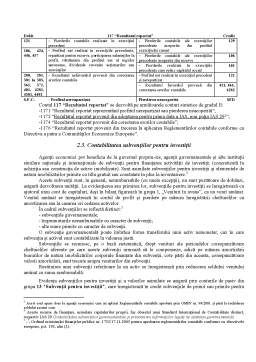

Functiunea completa a contului 106 se prezinta astfel:

Preview document

Conținut arhivă zip

- Contabilitatea Resurselor.pdf

Alții au mai descărcat și

BUGETAR - MIJLOC DE CONSTITUIRE SI UTILIZARE A FONDURILOR PUBLICE ÎN ROMÂNIA 1.1. Consideratii notionale privind bugetul Aliniindu-se...

1.1. Continutul, particularitatile si rolul analizei economico-financiare a) A ANALIZA (româna) = ANALISI (greaca) b) ANALIZA ECONOMICA = O...

ANALIZA CORELATIILOR DE ECHILIBRU ÎNTRE INDICATORII VALORICI INDICATORII VALORICI cifra de afaceri volumul vânzarilor sau facturarilor unui...

Potentialul intern al întreprinderii reprezinta resursele acesteia umane, materiale si financiare. De marimea lor, respectiv modul um sunt alocate...

Costul - instrument important din categoria tehnicilor de diagnosticare a firmei. - studiul cheltuielilor în mod sistematic permite întelegerea...

ANALIZA PRODUCTIEI Concepte :Q fizica (q) ’ ansamblul valorilor de întrebuintare rezultate din activitatea industrial productiva, care pot fi...

DOCTRINA DREPTULUI CONTABIL 1.1. Originea si sursele dreptului contabil 1.1.1. Definitii si concepte privind doctrina dreptului contabil...

Te-ar putea interesa și

Resursele umane trebuie privite ca „totalitate a aptitudinilor fizice şi intelectuale, pe care omul le utilizează în procesul de producere a...

Ministerul Finanţelor Publice se organizează şi funcţionează ca organ de specialitate al administraţiei publice centrale cu personalitate juridică...

CAP. I – ASPECTE GENERALE PRIVIND ÎNTREPRINDEREA ŞI RESURSELE ÎNTREPRINDERII 1.1 Conceptul de întreprindere – definire şi clasificare...

CAPITOLUL 1. EVIDENTA PERSOANELOR ÎN ROMÂNIA 1.1.ISTORICUL EVIDENȚEI PERSOANELOR ÎN ROMÂNIA In România,evidenta persoanelor a luat ființă in anul...

I. Descrierea generala a intreprinderii Societatea cu denumirea S.C MOBEXPERT SRL este o societate cu răspundere limitată înscrisă la Registrul...

I.CONTABILITATEA OPERAŢIUNILOR DE ÎNCASĂRI ŞI PLĂŢI Conceptul de încasări şi plăţi sintetizează operaţiunile de creştere şi de scădere a...

1. Scurta prezentare a organizatiei 1.1 Scurt istoric Activitatea de producere si industrializare a laptelui in judetul Neamt are vechi traditii,...

CAPITOLUL I: CONSIDERATII TEORETICE PRIVIND ASIGURĂRILE SOCIALE 1.1. Structura statului bunăstării. Obiective. Opţiuni de politică socială Viaţa...