Extras din curs

Activele circulante (mobilizate) cuprind ansamblul bunurilor şi serviciilor care intervin în ciclul de

exploatare al întreprinderii, destinate:

- fie a fi vândute în aceeaşi stare sau după prelucrarea lor în procesul de producţie;

- fie a fi consumate la prima lor utilizare.

Spre deosebire de imobilizări, stocurile şi producţia în curs de execuţie se consumă la prima lor

utilizare în procesul de producţie, participând la un singur ciclu de exploatare care, în general, nu poate

fi mai mare de un an. Ciclul de exploatare în care apar stocurile şi producţia în curs de execuţie se referă

la fazele circuitului economic al unităţii productive: aprovizionare-producţie-desfacere. Pe parcursul

acestor faze, stocurile îşi modifică atât forma cât şi conţinutul lor material.

În cadrul stocurilor propriu-zise se disting:

a) materiile prime, care participă direct la fabricarea produselor şi se regăsesc în produsul finit

integral sau parţial, fie în starea lor iniţială, fie transformată;

b) materialele consumabile, care participă sau ajută la procesul de fabricaţie sau de exploatare fără

a se regăsi, de regulă, în produsul finit. Se pot grupa în: materiale auxiliare, combustibili,

materiale de ambalat, piese de schimb, seminţe şi materiale de plantat, furaje şi alte materiale

consumabile;

c) produsele, adică bunuri, lucrări şi servicii obţinute din procesul de exploatare, destinate, în

principal, livrărilor către terţi. Ele sunt reprezentate de:

– semifabricate: acele bunuri al căror proces tehnologic a fost terminat într-o secţie (fază de

fabricaţie) şi care trec în continuare în procesul tehnologic al altei secţii (faze de fabricaţie) sau

se livrează terţilor;

– produse finite: bunurile care au parcurs în întregime fazele procesului de fabricaţie şi nu mai

au nevoie de prelucrări ulterioare în cadrul unităţii patrimoniale, care corespund din punct de

vedere calitativ şi se depozitează în vederea livrării sau expedierii către clienţi;

– produse reziduale: bunuri rămase din procesul de producţie şi care pot fi valorificate la

preţuri inferioare, în cadrul acestora fiind cuprinse: rebuturi, materiale recuperabile, deşeuri;

d) animalele şi păsările;

e) mărfurile, adica bunurile pe care unitatea patrimonială le cumpără în vederea revânzării lor în

starea în care au fost achiziţionate;

f) ambalajele cuprind bunurile necesare pentru protecţia animalelor şi mărfurilor pe timpul

transporturilor şi depozitării sau pentru prezentarea lor comercială. În această categorie de stocuri

se includ ambalajele refolosibile achiziţionate goale sau o dată cu materialele şi mărfurile

aprovizionate, cele confecţionate în unitate şi cele restituite de clienţi, potrivit contractelor

încheiate cu aceştia. Ambalajele şi materialele de ambalat executate în secţiile de fabricaţie ale

întreprinderii pentru a fi vândute ca atare se cuprind în stocurile de produse finite. De asemenea,

materialele de ambalat care nu se pot gestiona ca ambalaje se includ în stocurile de alte materiale

consumabile.

O categorii distinctă în cadrul stocurilor o constituie obiectele de inventar; sunt bunurile cu o

valoare mai mică decât limita legală stabilită pentru a fi considerate mijloace fixe (1.800 lei), indiferent

de durata lor de serviciu sau cu o durată mai mică de un an, indiferent de valoarea lor

Producţia în curs de execuţie cuprinde producţia care nu a trecut prin toate fazele (stadiile) de prelucrare

prevăzute în procesul tehnologic, precum şi produsele terminate dar nesupuse probelor şi

recepţiei tehnice sau necompletate în întregime. De asemenea, în această categorie se includ şi lucrările

şi serviciile, precum şi studiile în curs de execuţie sau neterminate.

2

EVALUAREA STOCURILOR

În contabilitate, stocurile şi producţia în curs de execuţie sunt reflectate astfel:

- valoric, în contabilitatea sintetică;

- cantitativ şi valoric, cu unele excepţii, în contabilitatea analitică;

- cantitativ, în evidenţa operativă de la locurile de depozitare.

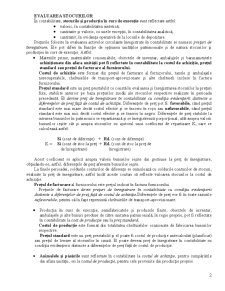

Preţurile folosite la evaluarea activelor circulante înregistrate în contabilitate se numesc preţuri de

înregistrare. Ele pot diferi în funcţie de opţiunea unităţilor patrimoniale şi de natura stocurilor şi

producţiei în curs de execuţie. Astfel:

- Materiile prime, materialele consumabile, obiectele de inventar, ambalajele şi baracamentele

achiziţionate din afara unităţii pot fi reflectate în contabilitate la costul de achiziţie, preţul

standard sau preţul de facturare al furnizorului.

Preview document

Conținut arhivă zip

- Contabilitatea Stocurilor.pdf

Alții au mai descărcat și

Cunoaşterea reprezintă expresia vocaţiei spre progres a fiinţei umane. Civilizaţia acestui sfârşit de secol şi mileniu evoluează esenţialmente sub...

Introducere Lucrarea de faţă este elaborată având la bază prevederile Legii Contabilităţii, a Regulamentului pentru aplicarea Legii...

Modulul 1. BUSINESS INTELLIGENCE Introducere în Business Intelligence Introducere în Business Intelligence. Definiţii şi concepte: definirea BI,...

1. Prezentarea unei firme si deschiderea "T"-urilor 2. Operatiuni economico-financiare (martie) 3. Analiza contabila pe etape de analiza (5...

CADRUL I NSTI TUTI ONAL AL AUDI TULUI I . AUDIT FINANCIAR – IFAC (International Federation of Accountants) - Federatia Internationala a...

Obiectul contabilitatii financiare si metoda contabilitatii intreprinderii Evaluarea contabila sau evaluarea patrimoniului – se realizeaza...

NORMALIZAREA SI OBIECTIVELE CONTABILITATII FINANCIARE DEFINITIE SI CARACTERIZAREA CONTABILITATII FINANCIARE Legea nr 82 a rentabilitatii/1991,...

CAPITOLUL I Delimitări şi structuri privind stocurile 1.1 Definiţii şi structuri de stocuri Stocurile şi producţia în curs de execuţie...

Te-ar putea interesa și

La 10 octombrie 1991 dupa parcurgerea etapelor si obtinerea tuturor documentelor necesare privind societatile comerciale, s-a organizat si îsi...

Cunoaşterea reprezintă expresia vocaţiei spre progres a fiinţei umane. Civilizaţia acestui sfârşit de secol şi mileniu evoluează esenţialmente sub...

INTRODUCERE Principala politică de contabilitate reprezintă procedee privind opţiuni determinate de anumite interese, cu respectarea unor anumite...

Introducere Reglementările contabile care formează sistemul contabil al agenţilor economici sunt alcătuite din: a.Legea Contabilităţii nr.82/1991...

CAPITOLUL I PREZENTAREA GENERALĂ A SOCIETĂŢII 1.1. SCURT ISTORIC AL FIRMEI S.C. ONCOS IMPEX S.R.L. S.C. ONCOS IMPEX S.R.L este o societate cu...

CAPITOLUL 1 SINTEZA DIN LITERATURA DE SPECIALITATE 1. DEFINIŢII ŞI CONCEPTE CHEIE 1.1. Definiţia activelor ACTIVELE reprezintă resurse (bunuri)...

Introducere Trăim într-o lume cu resurse limitate, de aceea trebuie să gestionăm cât mai bine această situație. Noi, societatea mileniului trei,...

INTRODUCERE Sistemul contabil actual a fost elaborat pe baza Standardelor Internaționale de Contabilitate, având ca scop acela de a permite...