Extras din curs

Capitolul 4. CONTABILITATEA STOCURILOR ŞI A PRODUCŢIEI ÎN CURS DE EXECUŢIE

4.1. Delimitări şi structuri privind stocurile

Desfăşurarea activităţii oricărui agent economic presupune intervenţia unei mari diversităţi de active circulante materiale, cunoscute, în contabilitate, sub denumirea de stocuri. Stocurile sunt active circulante:

a. deţinute pentru a fi vândute pe parcursul desfăşurării normale a activităţii;

b. în curs de producţie în vederea unei vânzări în aceleaşi condiţii ca mai sus; sau

c. sub formă de materii prime, materiale consumabile ce urmează să fie fi folosite în procesul de producţie sau pentru prestarea de servicii;

În raport de forma fizică pe care o îmbracă bunurile materiale şi de poziţia pe care o ocupă în cadrul ciclului de exploatare (aprovizionare-producţie-desfacere), se disting următoarele structuri: materii prime, materiale consumabile (materiale auxiliare, combustibil, materiale de ambalat, piese de schimb, seminţe şi materiale de plantat, furaje, alte materiale consumabile), materiale de natura obiectelor de inventar, producţie în curs de execuţie, produse (semifabricate, finite, reziduale), animale şi păsări, mărfuri, ambalaje. Din această enumerare se poate constata că stocurile se pot grupa după cum urmează:

a) stocuri “cumpărate”, dintre care unele sunt deţinute în scopul revânzării, aşa cum e cazul mărfurilor, al terenurilor şi altor proprietăţi imobiliare destinate revânzării, iar altele sunt destinate utilizării în procesul de producţie (materii prime, materiale şi alte consumabile);

b) stocurile din producţia proprie, respectiv produse şi producţia în curs de execuţie;

c) în cazul unor prestări de servicii, stocurile includ şi costul serviciilor pentru care întreprinderea nu a înregistrat venitul aferent.

4.2. Evaluarea stocurilor

Evaluarea activelor circulante materiale intervine în patru momente diferite: la intrarea în patrimoniu, cu ocazia inventarierii, la închiderea exerciţiului financiar (evaluarea bilanţieră) şi la ieşirea din patrimoniu sau la darea în consum. Aici ne interesează evaluarea curentă la intrarea în patrimoniu şi evaluarea la ieşirea din gestiune sau la darea în consum.

4.2.1. Evaluarea stocurilor la intrare

La data intrării în patrimoniu, bunurile materiale se evaluează şi se înregistrează în contabilitate la costul de achiziţie - cele procurate cu titlul oneros, la costul de producţie - cele produse de unitateta patrimonială sau la valoarea justă – pentru alte intrări decât cele prin achiziţie sau producţie. Valoarea justă se identifică cu valoarea de aport pentru bunurile reprezentând aport la capitalul social, cu valoarea de utilitate pentru bunurile obţinute cu titlul gratuit (donaţii, plusuri de inventar etc.) şi cu valoarea bunurilor primite în schimb în cazul utilizării unui asemenea mod de dobândire. Fiecare dintre aceste valori reprezintă pentru categoria respectivă de bunuri – valoarea de intrare denumită şi valoarea contabilă.

Costul de achiziţie este format din două compo¬nente structurale: o componentă, preţul de cumpărare, şi o a doua, incluzând taxele nerecuperabile (prime de asigurare, taxe vamale etc.), cheltuieli de transport-aprovizionare (costul cu mijloacele de transport, încărcare, descărcare etc.) şi alte cheltuieli accesorii necesare pentru punerea în stare de utilitate sau intrarea în gestiune a bunului respectiv. O componentă a costului de achiziţie, luată în calcul cu semnul minus o reprezintă reducerile comerciale primite de la furnizori (exemplu reduceri pentru defecte de calitate, pentru permanentizarea relaţiilor cu clienţii etc.)

Costul de producţie al unui bun cuprinde: costul de achiziţie al materiilor prime şi materialelor consumate, celelalte cheltuieli directe de producţie, precum şi cota cheltuielilor indirecte de producţie, alocate în mod raţional ca fiind legate de fabricaţia acestuia. Cheltuielile generale de administraţie şi cele financiare nu se includ în costurile de producţie, cu excepţia situaţiilor descrise în reglementări. Deasemenea, nici cheltuielile de desfacere nu se includ în costul de producţie al unui produs.

Valoarea de aport este stabilită prin evaluarea bunurilor reprezentând aport la capitalul social, în funcţie de preţul pieţei, utilitatea, starea şi amplasarea acestora.

Valoarea de utilitate este estimată în funcţie de preţul pieţei, utilitatea, starea şi amplasarea bunurilor evaluate.

Notă: Un caz particular îl constituie stabilirea costului mărfurilor vândute în comerţul de amănuntul pentru care evidenţa se ţine global la preţul cu amănuntul. În acest caz se utilizează metoda preţului cu amănuntul potrivit căreia costul mărfurilor vândute este calculat prin deducerea valorii marjei brute (adaosul comercial) din preţul de vânzare a stocurilor.

Un alt caz îl reprezintă evaluarea la un cost prestabilit (standard).

4.2.2. Evaluarea stocurilor la iesire

La ieşirea din patrimoniu sau din gestiune a bunurilor materiale, avându-se în vedere că în condiţiile fluctuaţiilor preţului specifice economiei de piaţă, stocuri absolut identice pot figura în evidenţă la preţuri diferite, se poate folosi una din următoarele metode de evaluare: metoda identificării specifice, metoda costului mediu ponderat (CMP), metoda epuizării loturilor, variantele FIFO, LIFO, metoda costului standard (prestabilit).

Metoda identificării specifice aplicabilă acelor stocuri care nu sunt, de regulă, fungibile, porneşte de la ipoteza că fiecare articol ieşit este identificat prin data de intrare şi costul de achiziţie. Sistemul de depozitare, permiţând o asemenea identificare, înseamnă că evaluarea la ieşire se face la valoarea contabilă de intrare.

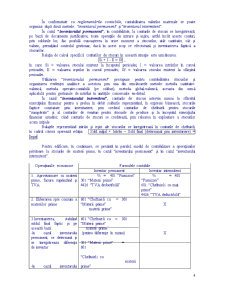

Metoda costului mediu ponderat (CMP)

Costul unitar mediu ponderat se calculează fie după recepţia fiecărui transport, fie periodic, ca raport între valoarea totală a stocului iniţial plus valoarea intrărilor şi canti¬tatea existentă în stocul iniţial plus cantităţile intrate.

Preţul mediu (P) se calculează cu relaţia:,

în care: Vi - valoarea bunurilor din stoc;

V1 - valoarea bunurilor intrate la alt preţ;

Ci - cantitatea din stoc;

C1 - cantitatea bunurilor intrate la alt preţ.

a)Varianta: Calculul preţului mediu după fiecare intrare:

Menţionăm că în condiţiile acestei variante, pentru fiecare fel de material se va utiliza o singură fişă analitică cantitativ-valorică, indiferent de numărul preţurilor de cumpărare (costurile de achiziţie) la care respectivul material se procură. Fişa va fi astfel concepută încât să permită înscrierea în coloane distincte a preţurilor de cumpărare (costurilor de achiziţie) la care se evaluează intrările şi a costurilor medii ponderate, calculate după fiecare nouă intrare, costuri folosind la evaluarea ieşirilor.

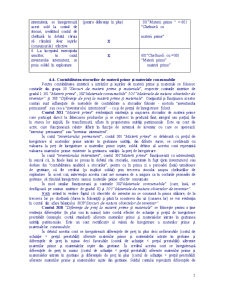

b) Varianta: Calculul preţului mediu periodic (de exemplu, lunar).

Şi în cazul acestei variante se va folosi pentru fiecare fel de material, indife¬rent de numărul preţurilor de intrare, tot o singură fişă analitică, doar că, în cursul perioadei, ieşirile se vor înregistra numai cantitativ, urmând ca înregistrarea valorii ieşirilor şi stabilirea soldului fişei să se efectueze numai la sfârşitul perioadei (lunii), după ce în prealabil, se determină costul mediu ponderat cu relaţia arătată.

Metoda “primul intrat – primul ieşit” (FIFO)

Potrivit acestei metode, bunurile ieşite din gestiune se evaluează la costul de achiziţie (sau de producţie) al primei intrări (lot). Pe măsura epuizării lotului, bunurile ieşite din gestiune se evaluează la costul de achiziţie (sau de producţie) al lotului următor, în ordine cronologică.

Metoda “ultimul intrat – primul ieşit” (LIFO)

Preview document

Conținut arhivă zip

- Contabilitatea Stocurilor si a Productiei in Curs de Executie.doc

Alții au mai descărcat și

La 10 octombrie 1991 dupa parcurgerea etapelor si obtinerea tuturor documentelor necesare privind societatile comerciale, s-a organizat si îsi...

INTRODUCERE „Contabilitatea este una dintre cele mai sublime creatii ale spiritului omenesc pe care fiecare gospodar ar trebui sa o foloseasca...

Unul dintre cei mai mari clasici ai literaturii universale, Goethe, definea contabilitatea ca fiind „una din cele mai ingenioase creaţii ale...

ARGUMENT Tema proiectului aleasa de mine este “Contabilitatea stocurilor si productiei in curs de executie”.Aceasta pentru mine reprezinta o tema...

Capitolul 1. Contabilitatea. Obiect. Statut. Metodă Contabilitatea este considerată știința și arta stăpânirii afacerilor, ea ocupându-se cu...

ARGUMENT La baza succesului unei întreprinderi stă o bună desfăşurare a procesului tehnologic, care se poate realiza cu ajutorul unei tehnologii...

Evidenţierea metodelor de evaluare a stocurilor la ieşirea din gestiunea entităţii economice (CMP cu cele două variante- după fiecare intrare şi la...

S.C.” ”S.N.C. este persoana juridica romana având forma juridica de societate comerciala în nume colectiv. Activitatea acesteia se desfasoara în...

Te-ar putea interesa și

La 10 octombrie 1991 dupa parcurgerea etapelor si obtinerea tuturor documentelor necesare privind societatile comerciale, s-a organizat si îsi...

Capitolul 1. Probleme generale privind sistemul contabil din România utilizat în organizarea contabilităţii stocurilor 1.1 Organizarea evidenţei...

Introducere De la începuturile ei, contabilitatea a avut ca sarcini principale clasarea, ordonarea, evaluarea și înregistrarea în etalon valoric a...

Stocurile si productia in curs de executie reprezinta o componenta de baza a activelor circulante, constituind ansamblul bunurilor din cadrul...

CAP.1 PREZENTAREA GENERALĂ A LUCRARII Contabilitatea financiară are ca obiect înregistrarea tuturor operațiilor și tranzacțiilor care afectează...

INTRODUCERE Stocurile reprezintă, materiale, lucrări şi servicii destinate să fie consumate la prima lor utilizare, să fie vândute în situaţia...

1.1 STRUCTURA STOCURILOR Regulamentul privind aplicarea Legii contabilitatii defineste stocurile si productia in curs de executie ca fiind...

Introducere Decizia este un act esenţial al vieţii noastre. În plan economic ea influenţează direct finalitatea şi eficienţa fiecărei acţiuni...