Extras din curs

6. CONTABILITATEA TREZORERIEI

6.1. CARACTERIZAREA GENERALA A TREZORERIEI AGENTILOR ECONOMICI

Contabilitatea trezoreriei asigura evidenta existentei si miscarii titlurilor de plasament, disponibilitatilor în conturi la banci si în casa, creditelor bancare pe termen scurt si a altor valori de trezorerie.

În trezorerie se includ toate operatiunile financiare din întregul an, indiferent daca se refera la investitiile pe termen lung sau la activitatea curenta de exploatare.

În sens larg, notiunea de trezorerie cuprinde toate mijloacele de care o unitate dispune pentru a putea face fata platilor cum sunt: disponibilitatile din casierie si din banci, valorile mobiliare de plasament, efectele comerciale scontate, creditele pe termen scurt.

În sens restrâns, notiunea de trezorerie cuprinde doar disponibilitatile banesti ale unitatii economice aflate în casieria unitatii si la banci, fie în lei, fie în valuta.

Importanta trezoreriei a crescut în ultima perioada datorita modificarilor intervenite în viata economica, cum ar fi:

- Evolutia rapida si contradictorie a ratei dobânzii si cursului de schimb valutar

- Înzestrarea unitatilor economice cu tehnica moderna de calcul.

6.2. ORGANIZAREA SISTEMULUI INFORMATIONAL CONTABIL AL TREZORERIEI

Contabilitatea trezoreriei trebuie organizata si condusa în asa fel încât sa asigure înfaptuirea urmatoarelor obiective:

a) reflectarea, urmarirea si controlul existentei si gestionarii corecte a elementelor de trezorerie;

b) respectarea disciplinei financiare privind operatiile de încasari si plati fara numerar prin conturile deschise la banci;

c) urmarirea modificarilor ce intervin în componenta si volumul elementelor de trezorerie;

d) asigurarea prompta si corecta a tuturor informatiilor privind elementele de trezorerie necesare factorilor de decizie din unitatile economice.

Pentru îndeplinirea în bune conditii a obiectivelor ce-i revin, contabilitatea trezoreriei trebuie sa fie organizata si condusa în mod corespunzator. În acest scop trebuie sa se tina seama de influenta urmatorilor factori:

a) Structura elementelor de trezorerie. În structura trezoreriei intra: titlurile de plasament, disponibilitatile în conturi la banci si în casa, în lei si în devize, creditele bancare pe termen scurt si alte valori de trezorerie. În contabilitate, elementele de structura ale trezoreriei sunt reflectate cu ajutorul diferitelor conturi sintetice de gradul I si II si a conturilor analitice.

b) Locul unde se afla valorile de trezorerie, care pot fi: casieria unitatii, bancile, terte unitati sau persoane. Se folosesc evidente operative si conturi sintetice adecvate locurilor unde se afla valorile de trezorerie.

c) Formele decontarilor fara numerar prin intermediul conturilor deschise la banci, cu instrumentele de decontare adecvate, necesita nu numai folosirea de conturi sintetice ci si înregistrari contabile diferite.

Contabilitatea sintetica a trezoreriei se organizeaza cu ajutorul conturilor din clasa 5 Conturi de trezorerie , care cuprinde urmatoare grupe de conturi:

50 Investitii financiare pe termen scurt

51 Conturi la banci

53 Casa

54 Acreditive

58 Viramente interne

59 Provizioane pentru deprecierea conturilor de trezorerie

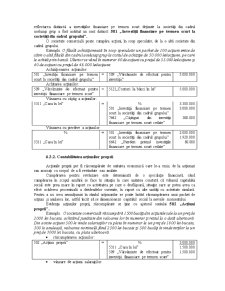

Contabilitatea investitiilor financiare pe termen scurt se realizeaza cu ajutorul grupei 50.

6.3. CONTABILITATEA INVESTITIILOR FINANCIARE PE TERMEN SCURT

Investitiile financiare pe termen scurt sunt titluri de plasament concretizate în hârtii de valoare, care au ca scop principal realizarea unui câstig în urma vânzarii acestora la un pret mai mare decât cel de cumparare. În categoria investitiilor financiare pe termen scurt intra:

- actiuni emise de catre societati din cadrul grupului sau din afara acestuia, care sunt cumparate pentru a fi vândute în termen scurt pentru obtinerea unui câstig;

- actiuni proprii, care sunt rascumparate cu scopul de a fi anulate sau revândute;

- obligatiuni emise de catre unitate, care sunt rascumparate la scadenta în vederea anularii acestora;

- alte investitii financiare pe termen scurt: bonuri de subscriere automata, certificate de investitor, drepturi de tragere, efecte comerciale, certificate de depozit etc.

Titlurile de plasament se deosebesc de titlurile imobilizate deoarece acestea din urma sunt achizitionate si pastrate de catre unitate în mod durabil, pe când titlurile de plasament sunt achizitionate si pastrate pe termen scurt.

Daca titlurile de plasament achizitionate au fost emise de catre alte societati, operatia se numeste cumparare. Daca titlurile de plasament sunt redobândite de catre emitatorii lor pentru a fi anulate sau revândute, operatia se numeste rascumparare.

Evaluarea titlurilor de plasament se poate face:

- la valoare de intrare

- la valoare de inventar

- la valoare de închidere a conturilor

- la valoarea de iesire din patrimoniu.

Valoarea de intrare este data de costul de achizitie al titlurilor de plasament, reprezentat fie de pretul de achizitie, fie de valoarea determinata în urma unui contract de achizitie.

Cheltuielile accesorii de cumparare a titlurilor de plasament, cum sunt comisioanele si alte cheltuieli similare, se înregistreaza direct în cheltuielile de exploatare ale exercitiului.

Valoarea de inventar este stabilita în urma evaluarii la valoarea lor actuala determinata pe baza cursului mediu al ultimei luni, pentru titlurile cotate, si pe baza valorii probabile de negociere, pentru titlurile necotate.

Valoarea la închiderea conturilor presupune comparatia între valoarea de inventar si valoarea de intrare, aplicând principiul prudentei. Diferentele de valoare se stabilesc pe categorii de titluri.

Valoarea la iesirea din patrimoniu este data de pretul de cesiune sau vânzare. Diferenta între pretul de vânzare si valoarea contabila reprezinta rezultatul vânzarii si îmbraca forma plusurilor sau minusurilor de valoare.

Preview document

Conținut arhivă zip

- Contabilitatea Trezoreriei.doc

Alții au mai descărcat și

CONTABILITATEA CREDITELOR BANCARE CAPITOLUL I TEORIE 1. DEFINITIE Creditul reprezinta o categorie economica, ce exprima relatii de repartitie a...

CAPITOLUL 1 DELIMITĂRI ŞI STRUCTURI PRIVIND TREZORERIA ÎNTREPRINDERII Deşi conceptual de trezorerie este considerat un element determinant în...

Cap. III PROIECTAREA SISTEMULUI INFORMATIC PRIVIND CONTABILITATEA FINANCIARA III.1 Conceperea sistemului informatic Pentru crearea oricarui...

Operatiile de incasari si plati in numerar, in lei si valuta, se efectueaza cu respectarea regulamentului operatiilor de casa si a regulamentelor...

1.Prezentarea unitatii patrimoniale , cadru legislativ, particularitatile activitatii si ale structurii organizatorice Prezenta lucrare a fost...

Standardul Internaţional de Contabilitate IAS 7 defineşte fluxurile de trezorerie (denumite şi fluxuri de numerar sau cash-flow în unele lucrări)...

Introducere Operaţiunile de încasări şi plăţi cu sau fără numerar fac obiectul gestiunii trezoreriei. Gestiunea trezoreriei regrupează ansamblul...

1.1. Continutul, particularitatile si rolul analizei economico-financiare a) A ANALIZA (româna) = ANALISI (greaca) b) ANALIZA ECONOMICA = O...

Te-ar putea interesa și

Denumirea de trezorerie isi are originea in limba latina unde "thesaurus" se traduce prin "comoara" sau " depozit pentru obiecte de valoare ". In...

Introducere Finanţele publice ale României reprezintă un sistem complex de relaţii economice, prin intermediul cărora se asigură formarea şi...

Introducere Intr-o economie de piata, o intreprindere ar trebui sa fie vazuta ca un sistem ce exista si functioneaza cu ajutorul relatiilor pe...

INTRODUCERE Tot mai multe ţări îşi adaptează legislaţia din domeniul economico-financiar la metodologia reglementată de Standardele Internaţionale...

1.PROBLEME DE BAZĂ PRIVIND CONTABILITATEA TREZORERIEI În general prin trezorerie se înţelege ansamblul operaţiunilor băneşti şi financiare pe care...

INTRODUCERE Începând cu anul 1990, în România s-a declanşat un amplu proces de tranziţie spre o economie concurenţială de piaţă , liberalizată,...

CAPITOLUL 1 DELIMITĂRI ŞI STRUCTURI PRIVIND TREZORERIA ÎNTREPRINDERII Deşi conceptual de trezorerie este considerat un element determinant în...

1. Introducere Conceptul de trezorerie apare ca rezultat al unei lungi evoluţii istorice, care a condus mai intâi, la identificarea noţiunii de...