Cuprins

- CAPITOLUL 1. BAZELE TEORETICE ALE CONTROLULUI FINANCIAR . 3

- Obiective: . 3

- 1.1. DEFINIREA NOŢIUNII DE CONTROL . 3

- 1.2. ROLUL CONTROLULUI ÎN CONDUCEREA ACTIVITĂŢILOR ECONOMICE . 4

- 1.3. CONTROLUL FINANCIAR – PARTE INTEGRANTĂ A SISTEMULUI GENERAL DE CONTROL . 4

- 1.4. CONDIŢIILE PE CARE TREBUIE SĂ LE ÎNDEPLINEASCĂ UN BUN SISTEM DE CONTROL FINANCIAR . 7

- 1.5. FUNCŢIILE CONTROLULUI FINANCIAR . 8

- 1.6. CLASIFICAREA FORMELOR DE CONTROL FINANCIAR . 9

- 1.7. LIMITE ŞI RESTRICŢII ÎN ACTIVITATEA DE CONTROL FINANCIAR . 11

- Întrebări: . 12

- CAPITOLUL 2. ORGANIZAREA CONTROLULUI FINANCIAR . 13

- Obiective: . 13

- 2.1. PRELIMINARII . 13

- 2.2. PRINCIPIILE CE STAU LA BAZA ORGANIZĂRII UNITARE A CONTROLULUI FINANCIAR . 13

- 2.3. STRUCTURA ORGANIZATORICĂ ŞI FUNCŢIONALĂ A SISTEMULUI UNITAR DE CONTROL FINANCIAR . 14

- 2.3.1. Controlul economic şi financiar exercitat de stat . 15

- 2.3.2. Controlul propriu al unităţilor patrimoniale . 26

- 2.3.3. Controlul extern independent sau neutru. 32

- Întrebări: . 32

- CAPITOLUL 3. METODE ŞI METODOLOGII DE CONTROL . 33

- Obiective: . 33

- 3.1. CONSIDERAŢII GENERAL-TEORETICE ASUPRA METODEI ŞI METODOLOGIILOR DE CONTROL . 33

- 3.2. METODE DE TEHNICĂ UTILIZATE ÎN CONTROLUL FINANCIAR . 33

- 3.2.1. Metode de tehnică specifice controlului economic-financiar . 34

- 3.2.2. Metode şi procedee comune utilizate în controlul financiar. 37

- 3.3 METODOLOGII DE CONTROL . 38

- 3.3.1. Metodologiile de planificare a controlului economic-financiar . 38

- 3.3.2. Metodologii de exercitare a controlului economic-financiar . 39

- Întrebări: . 45

- CAPITOLUL 4. CONTROLUL ADMINISTRĂRII ŞI AL INTEGRITĂŢII PATRIMONIULUI PUBLIC ŞI PRIVAT . 46

- Obiective: . 46

- 4.1. ASPECTE GENERALE ALE APĂRĂRII ŞI CONSOLIDĂRII PROPRIETĂŢII PUBLICE ŞI PRIVATE . 46

- 4.2. CONTROLUL MĂSURILOR DE PREVENIRE A PĂGUBIRII PATRIMONIULUI PUBLIC ŞI PRIVAT . 46

- 4.2.1. Controlul organizării şi exercitării formelor proprii de control . 46

- 4.2.2. Controlul măsurilor de bună gospodărire a patrimoniului . 47

- 4.2.3. Controlul respectării condiţiilor de încadrare a gestionarilor şi de constituire a garanţiilor materiale. . 48

- 4.2.4. Controlul organizării şi conducerii corecte a evidenţei patrimoniului . 50

- 4.3. CONTROLUL EFECTIV AL INTEGRITĂŢII PATRIMONIULUI . 51

- 4.3.1. Rolul inventarierii patrimoniului . 51

- 4.3.2. Periodicitatea operaţiunilor de inventariere . 51

- 4.3.3. Pregătirea operaţiunilor de inventariere . 52

- 4.3.4. Măsuri organizatorice ce preced inventarierea propriu-zisă . 53

- 4.3.5. Efectuarea inventarierii propriu-zise. 54

- 4.3.6. Tehnici specifice de inventariere a diferitelor elemente patrimoniale . 55

- 4.3.7. Stabilirea rezultatelor inventarierii. . 59

- 4.4 ROLUL CONTROLULUI ECONOMIC-FINANCIAR ÎN APĂRAREA ŞI CONSOLIDAREA PATRIMONIULUI PUBLIC ŞI PRIVAT . 60

- 4.4.1. Stabilirea pagubelor suferite de agenţii economici sau de alte unităţi patrimoniale . 60

- 4.4.2. Stabilirea răspunderilor pentru administrarea patrimoniului şi pentru pagubele provocate avutului public şi privat . 65

- 4.4.3. Stabilirea şi controlul măsurilor de recuperare a pagubelor . 70

- Întrebări: . 71

- CAP. 5. EXPERTIZA CONTABILĂ JUDICIARĂ . 72

- Obiective: . 72

- 5.1. CONŢINUTUL EXPERTIZEI CONTABILE JUDICIARE . 72

- 5.2. EXPERTIZA CONTABILĂ JUDICIARĂ ÎN PROCESUL CIVIL . 74

- 5.3. EXPERTIZA CONTABILĂ JUDICIARĂ ÎN PROCESUL PENAL . 76

- 5.4. NORMELE PROFESIONALE APLICABILE EXPERŢILOR CONTABILI NUMIŢI ÎNTR-O CAUZĂ JUDICIARĂ . 77

- 5.5. TEHNICA EXPERTIZELOR ŞI A ALTOR VERIFICĂRI CONTABILE . 81

- 5.5.1. Principiile generale (aplicabile în orice verificare şi expertiză contabilă) . 81

- 5.5.2. Expertiza şi verificarea contabilă propriu-zisă . 89

- 5.5.3. Controlul şi analiza critică a situaţiilor financiare anuale . 93

- 5.7. RAPORTUL DE EXPERTIZĂ CONTABILĂ . 94

- Întrebări: . 96

- BIBLIOGRAFIE SELECTIVĂ . 97

Extras din curs

CAPITOLUL 1. BAZELE TEORETICE ALE CONTROLULUI FINANCIAR

Obiective:

1. Precizarea înţelesurilor noţiunii de control şi descrierea modelului general al unei acţiuni de control.

2. Descrierea rolului controlului intern în conducerea activităţilor economico-sociale.

3. Descrierea rolului controlului exercitat de stat în organizarea şi conducerea administrativă a societăţii.

4. Precizarea condiţiilor pe care trebuie să le îndeplinească un bun sistem de control financiar, dar şi a limitelor şi restricţiilor cărora i se supune această activitate.

5. Clasificarea principalelor forme de control, precizarea conţinutului acestora şi descrierea funcţiilor controlului financiar.

1.1. Definirea noţiunii de control

Într-o manieră foarte simplă, controlul ar putea fi definit prin aprecierea conformităţii cu o normă, un standard, un model.

Într-o accepţiune mult mai largă, controlul reprezintă o activitate specific umană (ceea ce vrea să însemne că se desfăşoară în mod conştient şi urmăreşte întotdeauna un scop), care constă în verificarea şi analiza permanentă, periodică sau inopinată a unor procese, fenomene, operaţii, informaţii, rezultate dintr-un domeniu sau sector oarecare, în scopul preîntâmpinării şi lichidării eventualelor neajunsuri.

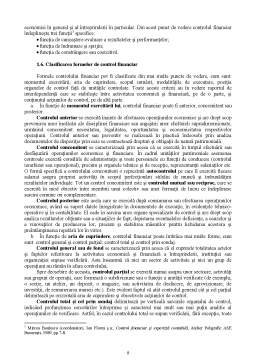

Activitatea de control presupune cel puţin trei elemente esenţiale1: cunoaştere, constatare, comparare, respectiv cunoaşterea stărilor de lucruri ideale, constatarea realităţilor practice şi compararea (confruntarea) acestora. În unele situaţii pot interveni anumite toleranţe, care trebuie judecate în context, iar concluziile (inerente oricărui raţionament logic) finalizează acţiunile de control. De altfel, literatura de specialitate2 defineşte această activitate printr-o suită de cinci operaţiuni, etape sau faze, care dau modelul general al acţiunilor de control, model aplicabil în toate ocaziile, indiferent de conţinutul sau natura verificării efectuate. În sinteză, etapele ce compun modelul general al controlului se prezintă astfel:

a. Stabilirea situaţiei ideale (care ar trebui să existe sau "de dorit"), lucru care se realizează pe baza programelor, planurilor, normelor sau normativelor, sarcinilor concrete, devizelor, modelelor, organigramelor, liniilor directoare, criteriilor de rezolvare, previziunilor etc.;

b. Precizarea toleranţelor admise, adică a devierilor sau abaterilor maxime de la situaţia ideală, care sunt permise în desfăşurarea activităţii şi care trebuie cunoscute anticipat;

c. Determinarea situaţiei reale, existentă la un moment dat sau rezultată după executarea integrală a sarcinilor, constatată direct sau indirect de către organele de control;

d. Confruntarea celor două situaţii (ideală şi reală) şi stabilirea abaterilor sau a diferenţelor dintre ele; se vor avea în vedere aici şi eventualele toleranţe admise;

e. Formularea concluziilor ce se desprind din acţiunea de control; este vorba în primul rând de interpretarea abaterilor şi de precizarea semnificaţiei lor, dar poate cuprinde şi propunerea sau adoptarea măsurilor ce se impun; vezi reprezentarea schematică din fig. nr.1.

1 Pe care specialiştii le recunosc simbolic prin "cei 3 c" sau şi mai simplu prin "ccc".

2 Michael Vaes, Le contrôle dans l'entreprise, Ed.Dunod, Paris, 1964, pp.48-49.

Fig. nr. 1. - Modelul general al unei acţiuni de control

Evident, finalizarea oricărui control se realizează prin stabilirea unor măsuri care vizează înlăturarea stărilor de lucruri neconforme şi perfecţionarea activităţilor viitoare. Dar, asemenea măsuri sunt adesea de competenţa altor organe, putând depăşi cadrul propriu-zis al acţiunilor de control.

1.2. Rolul controlului în conducerea activităţilor economice

Rolul controlului în conducerea activităţilor economico-sociale este mai uşor de apreciat dacă privim lucrurile în mod sistemic. Este cunoscut faptul că, în viziunea lor cibernetică, activităţile economico-sociale, au o desfăşurare ciclică, începând cu definirea scopului sau obiectivelor de atins, alegerea mijloacelor şi metodelor de lucru, organizarea şi desfăşurarea muncii, încheindu-se cu evaluarea efectului obţinut. Prin compararea efectului cu scopul propus se stabilesc parametrii şi modalităţile de reglare sau de autoreglare a sistemului vezi fig. nr. 2, pe care o prezentăm în paragraful următor. Intervenţia controlului se manifestă în toate etapele proiectării, organizării şi desfăşurării activităţilor economico-sociale, dar mai ales în faza finală, când rezultatele obţinute (concepute ca realităţi concrete) trebuie raportate la scop (adică la situaţia care ar trebui să existe, denumită generic "situaţie ideală" sau "situaţie de dorit"). Cu această ocazie controlul stabileşte nu numai abaterile înregistrate, dar şi căile de remediere a lor.

1.3. Controlul financiar – parte integrantă a sistemului general de control

În domeniul economic, controlul vizează în principal cele trei laturi de bază (esenţiale) ale activităţilor ce se desfăşoară în unităţile patrimoniale: latura tehnică sau profesională (care se referă la specificul sau conţinutul propriu-zis al activităţii); latura economică (legată de ansamblul mijloacelor antrenate în realizarea respectivei activităţi); latura financiară (care vizează procurarea resurselor, eficienţa muncii şi rezultatele obţinute). Corespunzător acestor trei laturi, vom avea un control tehnic, un control economic şi un control financiar, ale căror sarcini de bază vizează măsurarea cu discernământ a eforturilor şi efectelor, prevenirea dezechilibrelor şi aprecierea realistă a stărilor calitative.

Controlul tehnic are în vedere cu prioritate aspectele tehnologice ale proceselor de producţie şi de circulaţie, proprietăţile fizice şi chimice ale bunurilor şi caracteristicile sau parametrii mijloacelor ce participă la desfăşurarea unei activităţi. El se exercită de cadre sau organe specializate, în împrejurări cum sunt: recepţionarea materialelor, utilajelor sau mărfurilor aprovizionate; obţinerea unor produse sau semifabricate din producţie proprie; terminarea unor operaţiuni, procese, lucrări sau unor faze ale acestora.

Controlul economic urmăreşte în principal activitatea de producţie şi cea gestionară a agenţilor economici, modul de gospodărire şi utilizare a resurselor materiale şi umane, realizarea integrală şi la timp a obiectivelor propuse. Intră sub incidenţa acestui control modul de utilizare

STABILIREA SITUAŢIEI IDEALE

PRECIZAREA TOLERANŢELOR ADMISE

STABILIREA SITUAŢIEI REALE

COMPARAREA CELOR DOUĂ SITUAŢII ŞI DETERMINAREA DIFERENŢELOR DINTRE ELE (ABATERILE)

FORMULAREA CONCLUZIILOR ŞI PROPUNERILOR

(completă şi raţională) a bazei tehnice, organizarea muncii şi productivitatea acesteia, nivelul şi structura costurilor, specializarea unităţilor sau subunităţilor economice şi raporturile lor de cooperare, respectarea angajamentelor economice si a disciplinei contractuale.

Controlul financiar acţionează în sfera relaţiilor financiare, fiscale şi de credit, urmărind cu prioritate constituirea şi utilizarea fondurilor la toate nivelurile economiei naţionale şi asigurarea unei eficienţe maxime. La nivelul unităţilor patrimoniale, controlul financiar urmăreşte, între altele: elaborarea bugetelor de venituri şi cheltuieli şi execuţia acestora; rentabilizarea tuturor activităţilor, produselor si sectoarelor; sporirea acumulărilor băneşti şi asigurarea capacităţii de plată; creşterea resurselor proprii de finanţare; integritatea patrimoniului, prevenirea, descoperirea şi recuperarea pagubelor suferite; lichidarea cheltuielilor supradimensionate şi stoparea cazurilor de risipă; respectarea disciplinei financiare şi fiscale.

Preview document

Conținut arhivă zip

- Control Financiar.pdf

Alții au mai descărcat și

CAPITOLUL 1. DELIMITĂRI PRIVIND RELAŢIILE CU FURNIZORII ŞI CLIENŢII 1.1. Definiţii, forme şi clasificări ale relaţiilor cu furnizorii şi clienţii...

INTRODUCERE Denumirea de trezorerie îşi are originea în limba latina unde “thesarus” se traduce prin “comoară” sau “depozit pentru obiecte de...

INTRODUCERE Funcţia financiar-contabilã a unei firme cuprinde ansamblu activitãţilor prin care se asigurã resursele financiare necesare atingerii...

INTRODUCERE Controlul contabil arată, în adevăr, originile contabilităţii. Acum mai bine de 3000 de ani î.e.n au fost relevate legile comerciale...

Capitolul I Sistemul fiscal intre istorie, arta si constrangere I.1 FISCALITATEA IN EUROPA SI REFORMA FISCALA. EVOLUTIE, TRADITIE SI ARTA...

I.Inventarierea ca procedeu al contabilitatii Inventarierea desi reprezinta un procedeu utilizat de catre alte stiinte economice, acesta se...

IMPORTANTA SI ROLUL INVENTARIERII Inventarierea inseamna constatarea existentei, prin masurare, cantarire, numarare a mijloacelor, drepturilor si...

CONTROL FINANCIAR SI EXPERTIZA CONTABILA Tema nr. 1. Definirea, clasificarea,sfera de actiune, obiectivele si functiile controlului financiar....

Te-ar putea interesa și

INTRODUCERE Controlul contabil arată, în adevăr, originile contabilităţii. Acum mai bine de 3000 de ani î.e.n.. au fost relevate legile comerciale...

Capitolul 1 ASPECTE GENERALE ALE CONTROLULUI FINANCIAR 1. 1 Noţiunea şi conceptul de control financiar. Desfăşurarea şi dezvoltarea...

Capitolul 1 - CONTROLUL FUNC|IE EFICENT~ A CONDUCERII 1.1 Necesitatea controlului agenţilor economici în cadrul economiei de piaţă...

CAP. 1. BAZELE CONCEPTUALE ALE CONTROLULUI 1.1. CONTROLUL FUNCŢIE ESENŢIALĂ A MANAGEMENTULUI Termenul de „control” îl datorăm expresiei contra...

CAP I. PROBLEME GENERALE PRIVIND ACTIVITATEA CEC- SA. 1.1 SCURT ISTORIC AL CEC Sistemul bancar îşi are originea în trecutul îndepărtat , existând...

Introducere Etimologic, cuvântul control derivă din limba latină, “contra rolus”, care se definește ca fiind “cercetarea unui act duplicat după...

CONTROLUL FINANCIAR Controlul este funcţia managerială de măsurare şi corectare a performanţelor activităţii subordonaţilor, pentru ca planurile...

I. Metodologia de exercitare a controlului financiar prin cenzori 1.1 Introducere Metodologia de exercitare a controlului financiar reprezintă...