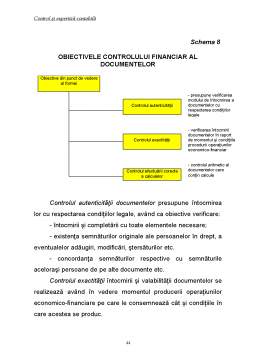

Extras din curs

I. CONCEPTUL DE CONTROL FINANCIAR

Contextul general. Obiectul, rolul şi funcţiile controlului financiar. Formele controlului financiar. Sistemul de documente şi evidenţa tehnico-operativă şi contabilă.

1.1. CONTEXTUL GENERAL AL CONTROLULUI FINANCIAR ÎN ECONOMIA DE PIAŢĂ

Trecerea României de la un sistem centralizat al economiei la un sistem democratic presupune parcurgerea unei perioade de profunde transformări care atrage atenţia economiştilor, oamenilor de acţiune cât şi a politicienilor care îşi pun întrebări cu problematica economică.

Fundamentul unei economii de piaţă îl constituie proprietatea privată al cărui mecanism complex presupune o înlănţuire a legilor pieţei cu acţiunea statului.

Economia de piaţă nu generează automat reguli precise, clare, respectate de toţi participanţii ci apar adesea inechităţi, abuzuri care uneori sunt deosebit de grave.

În acelaşi timp este clar faptul că un agent economic modern şi întreprinzător, cuplat cu o democraţie politică, oferă şansa celor mai accesibile căi de dezvoltare economică şi prosperitate generală.

Apare astfel edificator faptul că, premisa libertăţii, a riscului şi a şansei este asigurată de factorul care leagă economia de piaţă modernă cu democraţia politică.

Economia de piaţă este o economie mixtă, fiind pe de o parte o economie liberă, interesată în a obţine profit sau cel puţin de a supravieţui, iar pe de altă parte este o economie mai puţin liberă generată de legi specifice acesteia dintre care un rol determinant îl are jocul preţurilor, al concurenţei, incertitudinii şi riscului.

În acest context agentul economic este obligat să le cunoască şi să le respecte, el fiind un element component care se mişcă într-un asemenea mecanism (schema 1).

Schema 1

Activitatea unui agent economic nu trebuie privită numai sub aspect pur economic.

Practica a demonstrat că strategia unui agent economic presupune realizarea unor obiective principale cum ar fi supravieţuirea, profitul, dezvoltarea, dar care uneori trebuie corelate cu problematica socială rezultată din presiunea sindicatelor, a asociaţilor de consumatori care îi obligă să-şi asume şi obiective sociale, ecologice care adesea sunt în contradicţie cu obiectivul pur economic.

Preview document

Conținut arhivă zip

- Control si Expertiza Contabila

- CAP_I.doc

- CAP_III_nou.doc

- CAP_II_nou.doc

- CAP_V_nou.doc

Alții au mai descărcat și

Introducere Planificarea misiunii de audit este o activitate pe care auditorul trebuie sa o faca din perspectiva logicii pt ca evaluarea...

Documentarea este un element foarte important, mai ales în cazul sistemelor informatice economice, deoarece permite găsirea celei mai potrivite...

EXPERTIZA CONTABILA Cuvântul „expertiză” vine de la latinescul „expertus”, adică priceput – lucrarea unei persoane experimentate, specializate....

CURSUL1. CONCEPTUL DE CONTROL FINANCIAR Obiective: 1.1. Controlul – funcţie a managementului 1.2. Obiectul, funcţiile şi formele controlului...

CAPITOLUL I TRĂSĂTURILE, FUNCŢIILE ŞI ELEMENTELE TEHNICE ALE IMPOZITELOR 1.1. Trăsăturile impozitelor, taxelor şi contribuţiilor Într-o economie...

EXPERTIZA CONTABILĂ 1. Conceptul de expertiză contabilă Expertiza, în general, este: - activitatea de cercetare efectuată de un specialist,...

CAPITOLUL I - MANAGEMENTUL, CONTROLUL SI TRANZIŢIA CĂTRE ECONOMIA DE PIAŢĂ 1.1. Notiuni introductive Tranziţia spre economia de piaţă impune...

CAPITOLUL 1. BAZELE TEORETICE ALE CONTROLULUI FINANCIAR Obiective: 1. Precizarea înţelesurilor noţiunii de control şi descrierea modelului...

Te-ar putea interesa și

1. CADRUL DE REFERINŢĂ AL MISIUNILOR PRIVIND EXPERTIZA CONTABILĂ 1.1. Conceptul, importanţa, obiectul şi sfera de acţiune a expertizei contabile...

CAPITOLUL I – Evaluarea modului de organizare şi funcţionare a structurilor de audit public intern 1.1. Stadiul organizării structurilor de audit...

Introducere: Controlul financiar este definit ca fiind actiunea de determinare a starii unor activitati economice reprezentate in documente...

1.Definirea expertizei contabile Prin expertiza contabila se intelege misiunea data unui expert contabil de a controla registrele, conturile si...

Analiză economico-financiară 1/S.G. Analizaţi nivelul fondului de rulment, al necesarului de fond de rulment şi al trezoreriei pentru o...

CONTROL FINANCIAR SI EXPERTIZA CONTABILA Tema nr. 1. Definirea, clasificarea,sfera de actiune, obiectivele si functiile controlului financiar....

CAP. 1 CERCETAREA Diversitatea de activităţi din economie, interacţiunea şi condiţionarea lor reciprocă impun în mod necesar existenţa mai multor...

1. CONCEPTUL DE CONTROL FINANCIAR 1.1. Controlul – funcŢie esenŢialĂ a managementului economico-financiar Controlul reprezintă o funcţie a...