Extras din curs

Contul de profit si pierdere conform standardului

IAS 1 “Prezentarea situatiilor financiare anuale”

Contul de profit si pierdere este situatia financiara anuala ce trebuie sa prezinte in mod sincer performantele unei societati. Structurile contului de profit si pierdere legate direct de evaluarea performantei intreprinderii sunt veniturile, cheltuielile si profitul sau pierderea.

Standardul IAS 1 nu solicita ca societatile sa completeze un anumit format prestabilit al contului de profit si pierdere, forma si detalierea indicatorilor putand sa fie adaptata de fiecare societate sau intreprindere la necesitatile proprii.

Standardul IAS 1 stabileste ca o societate trebuie sa mentioneze in contul de profit si pierdere cel putin urmatoarele elemente sau randuri, posturi:

- venituri;

- costurile de finantare;

- partea din profitul sau pierderea aferenta intreprinderilor cu asociere in participatiune contabilizata prin metoda punerii in echivalenta;

- cheltuieli cu impozite;

- o singura suma reprezentand profitul sau pierderea dupa impozitare rezultate din activitatile intrerupte si castigul sau pierderea dupa impozitare rezultate din estimarea valorii juste, mai putin costurile de vanzare pentru grupurile de active implicate in activitatile intrerupte;

- profitul sau pierderea.

Standardul IAS 1 permite societatilor care aplica IFRS-urile sa adauge alte elemente, randuri sau subtotaluri in contul de profit si pierdere pentru a se putea explica mai bine performantele societatii.

Standardul IAS 1 ofera intreprinderilor doua variante de clasificare a cheltuielilor, respectiv alternativa 1 - gruparea cheltuielilor dupa natura, alternativa 2 - gruparea cheltuielilor dupa destinatie.

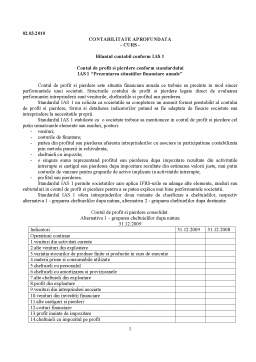

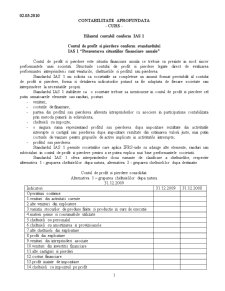

Contul de profit si pierdere consolidat.

Alternativa 1 – gruparea cheltuielilor dupa natura

31.12.2009

Indicatori 31.12.2009 31.12.2008

Operatiuni continue

1.venituri din activitati curente

2.alte venituri din exploatere

3.variatia stocurilor de produse finite si productie in curs de executie

4.materii prime si consumabile utilizate

5.cheltuieli cu personalul

6.cheltuieli cu amortizarea si provizioanele

7.alte cheltuieli din exploatare

8.profit din exploatare

9.venituri din intreprinderi asociate

10.venituri din investitii financiare

11.alte castiguri si pierderi

12.costuri financiare

13.profit inainte de impozitare

14.cheltuieli cu impozitul pe profit

15.profit dupa impozitare din operatiuni continue

16.operatiuni in curs de intrerupere (pofitul sau pierderea exercitiului din operatiuni in curs de intrerupere)

17.profitul net al exercitiului din care pentru actionarii societatii mama, interese minoritare

18. date care privesc rezultatul pe actiune :

- rezultatul pe actiune din operatiuni continue si in curs de intrerupere (rezultatul pe actiune de baza si rezultatul pe actiune diluat)

- rezultatul pe actiune din operatiuni continue (rezultatul pe actiune de baza si rezultatul pe actiune diluat)

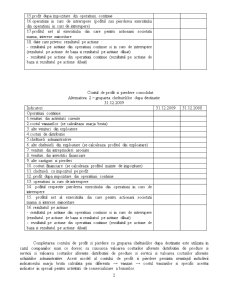

Contul de profit si pierdere consolidat.

Alternativa 2 – gruparea cheltuielilor dupa destinatie

31.12.2009

Indicatori 31.12.2009 31.12.2008

Operatiuni continue

1.venituri din activitati curente

2.costul vanzarilor (se calculeaza marja bruta)

3. alte venituri din exploatere

4.costuri de distributie

5.cheltuieli administrative

6. alte cheltuieli din exploatare (se calculeaza profitul din exploatare)

7. venituri din intreprinderi asociate

8. venituri din investitii financiare

9. alte castiguri si pierderi

10. costuri financiare (se calculeaza profitul inainte de impozitare)

11. cheltuieli cu impozitul pe profit

12. profit dupa impozitare din operatiuni continue

13. operatiuni in curs de intrerupere

14. pofitul respectiv pierderea exercitiului din operatiuni in curs de intrerupere

15. profitul net al exercitiului din care pentru actionarii societatii mama si interese minoritare

16. rezultatul pe actiune :

- rezultatul pe actiune din operatiuni continue si in curs de intrerupere (rezultatul pe actiune de baza si rezultatul pe actiune diluat)

- rezultatul pe actiune din operatiuni continue (rezultatul pe actiune de baza si rezultatul pe actiune diluat)

Preview document

Conținut arhivă zip

- Contul de Profit si Pierdere.doc

Alții au mai descărcat și

CAPITOLUL 1 PREZENTAREA GENERALĂ A S.C. “CRONOS” S.A. Iaşi 1.1. ACTIVITATEA ECONOMICO-FINANCIARĂ LA S.C. “CRONOS” S.A. IAŞI Producţia de mătase...

Contul de profit si pierdere Cu toate ca in bilant se reflecta si rezultatul exercitiului prin soldul contului 121 Profit si pierdere ,apare...

Cap 1. Noțiunea de Situații Financiare Anuale și locul lor în raportarea financiară a companiilor 1.1 Cadrul general conceptual privind IAS...

Rezultatul activităţii desfăşurate de o întreprindere se determină pe baza veniturilor şi cheltuielilor. Rezultatul poate fi pozitiv (profit când...

CAPITOLUL II: BILANTUL CONTABIL SI CONTUL DE PROFIT SI PIERDERE 1. Definirea bilantului contabil Bilantul contabil: procedeu specific al metodei...

CAPITOLUL 1 BILANtUL sI CONTUL DE PROFIT sI PIERDERI - IMAGINEA POZItIEI FINANCIARE sI A PERFORMANtELOR ÎNTREPRINDERII In acest capitol vom...

Te-ar putea interesa și

Legătura financiară a activităţii intreprinderii, mai precis compartimentul financiar trebuie să exercite influenţe favorabile în mecanismele de...

Introducere Obiectivul acestei lucrări este de a propune ca instrument, pentru satisfacerea nevoilor proprii de informare şi fundamentarea...

CAPITOLUL I. STADIUL CUNOAŞTERII ÎN DOMENIU. SINTEZĂ DIN LITERATURA DE SPECIALITATE 1.1. Aria de definiţie şi aplicabilitate a temei. Definiţii...

Introducere Criza economică actuală și problemele sociale și de mediu determină creșterea rolului de informare financiară și economică în luarea...

CAPITOLUL 1 MODELE ALE CONTULUI DE PROFIT ŞI PIERDERE Întocmirea contului de profit şi pierdere, ca şi a bilantului contabil, constituie, de...

CAPITOLUL I : Fundamentări teoretice privind rezultatul contabil 1.1. Definirea şi formele rezultatului contabil Poziţionarea conceptului de...

1. Informatia – element vital in afaceri Din antichitate ne-au parvenit diferite liste de cheltuieli sau de provizii, fara ca ele sa fie...

INTRODUCERE Situaţiile financiare cu scop general trebuie să ofere o imagine fidelă a poziţiei financiare, performanţelor cât şi evoluţiei...