Extras din curs

1. Prezentarea metodei

Metoda standard –cost este o metoda de tip integral sau absorbant de determinare a costurilor/cheltuielilor prestabilite/bugetate/antecalculate.

Structurarea cheltuielilor in cadrul metodei se face dupa doua critetii:

a. Dupa separarea cheltuielilor in directe si indirecte

b. Dupa separarea cheltuielilor in variabile si fixe

Acesta dubla clasificare a cheltuielilor da posibilitatea atat a stabilirii legaturii intre cheltuieli si purtatorul de cost /sectorul de activitate, respectiv intre cheltuieli si evolutia volumului fizic al productiei.

Cheltuielile indirecte de impart in :

- cheltuieli variabile – pe produs

- cheltueili fixe – pe centru de responsabilitate

Acesta structurare va determina si articolele de calculatie specifice metodei, respectiv:

* materii prime si materiale directe

* manopera directa

* regie ( cheltuieli indirecte de productie si cheltuieli generale si de administratie)

Definitie: Standardele sunt marimi cu caracter de etalon stabilite pe baza de studii, analize sau pornind de la unele masuratori precedente si corijate pe parcurs.

Standardele pot fi cantitative si valorice

In raport cu modul de calcul si cu conditiile la care se refera standardele pot fi :

- ideale; - normale; - reale.

2. Elaborarea calculatiei costurilor standard pe produs

Aceasta presupune elaborarea calculatiilor standard pe structura articolelor de calculatie specifice metodei respective:

- calculul costurilor standard pentru materiale

- calculul costurilor standard pentru manopera

- calculul costurilor de regie standard.

a. Calculul costurilor standard pentru materiale (directe)

Se stabileste pentru materiile prime si materialele directe care pot fi identificate pe produs si implicit au o legatura directa cu realizarea produsului.

Pentru stabilirea costurilor standard cu materialele, trebuie cunoscute doua elemente :

- norma de consum ( consumul standard )

- pretul standard.

Norma de consum este determinata prin studii, devize, masuratori, proiecte, etc.

Pretul standard este pretul din contractele principale incheiate cu furnizorii pentru acele materiale.

Relatia de calcul este:

unde : Cs – consumul standard si Ps - pretul standard

Cheltuielile standard pentru materiale se stabilesc pe unitatea de produs indiferent care este cantitatea previzionata ce se va fabrica. Cheltuielile standard pentru materiale se determina pentru fiecare material care intra in componenta unui produs.

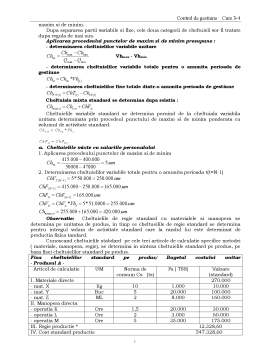

Exemplu: Pentru a obtine o unitate de produs A se folosesc 3 materii prime si materiale directe.

Cantitatile standard si preturile standard sunt redate de jos:

Calculul costului standard pentru materiale pentru produsul A

Fel material UM Cs Ps Valoare

(standard valoric) cost standard pt materiale

Material X Kg 10 1.000 10.000

Y Buc 5 20.000 100.000

Z ml 2 80.000 160.000

Total 270.000

b. Calculul costurilor standard pentru monopera ( directa )

Se stabilesc pentru manopera directa identificabila pe purtatorul de cost in momentul identificarii.

Pentru aceasta calculatie se impune a se cunoaste:

- timpul standard ( norma de timp) – acesta se stabileste prin devize, antemasuratori pentru fiecare categorie de operatie care trebuie efectuata, intru-cat pentru o anumita operatie este necesara o anumita calificare sau specializare;

- tariful de salarizare standard - acesta se regaseste de regula in contractul colectiv de munca, unde tarifele sunt stabilite pe specializari sau categorii.

Costul standard pentru manopera se stabileste pe unitatea de produs pentru fiecare operatie in parte.

Relatia de calcul este:

unde:

ts - timpul standard ( norma de timp)

Tss – tariful de salarizare standard

Exemplu: Pentru obtinerea aceleiasi unitati de produs A se efectueaza trei operatiuni, Tss si ts regasindu-se in tabelul de mai jos.

Calculul costului standard pentru manopera pentru produsul A

Fel material UM Cs Ps Valoare

(standard valoric) cost standard pt materiale

Material X Ore 1,5 20.000 30.000

Y Ore 2 30.000 60.000

Z ore 5 35.000 175.000

Total 265.000

Calculul costurilor de regie standard

Costurile de regie se refera la :

- regia centrului de responsabilitate ( cheltuieli indirecte de productie );

- regia intreprinderii ( cheltuieli generale si de administratie).

Pentru determinarea calculatiilor standard de pleaca de la :

* cheltuieli de regie standard din ultimul an – sunt realiste pentru ca sunt din perioada cea mai apropriata, dar fiind pe o singura perioada (1 an) nu dau posibilitatea stabiliarii comportamentului cheltuielilor fata de volumul fizic al productiei in evolutia acestora, inconvenient regasit in principal pentru cheltuielile cu caracter mixt, respectiv au o componenta variabila si una fixa.

Preview document

Conținut arhivă zip

- Costuri Previzionale - Metoda Standard Cost.doc

Alții au mai descărcat și

CAPITOLUL 1 ASPECTE TEORETICE PRIVIND CONTABILITATEA DE GESTIUNE 1.1. OBIECTUL ŞI ROLUL CONTABILITĂŢII DE GESTIUNE ŞI CALCULAŢIEI COSTURILOR...

METODA DIRECT-COSTING 1 INTRODUCERE Diversificarea activitătilor de producţie si desfacere, sub aspectele organizării, functionării , dotărilor...

Capitolul 1. Prezentarea generală a societăţii SC “TEXTIL” SA este persoană juridică română având forma juridică de societate pe acţiuni cu...

SC CRUCIAL SYSTEMS & SERVICES SRL vinde produse si servicii pe baza de contract si/sau comandă si foloseşte metoda de calculaţie direct-costing....

METODA COSTURILOR VARIABILE (DIRECT-COSTING) INTRODUCERE Diversificarea activitătilor de producţie si desfacere, sub aspectele organizării,...

Caracteristici generale pentru metode de calculatie a costurilor Obiectul contabilităţii de gestiune îl constituie determinarea costurilor...

EXEMPLU NR. 1 La o societate comerciala situatia se prezinta astfel: - Stoci initial de materii prime : 350.000 - Stoc initial de produse finite...

CAPITOLUL I. ELEMENTE CONCEPTUALE 1.1. OBIECTUL CONTABILITATII DE GESTIUNE Obiectul contabilitatii de gestiune il constituie realizarea unei...

Te-ar putea interesa și

CAPITOLUL 1 DELIMITĂRI CONCEPTUALE ALE COSTURILOR Problematica costurilor apare - dată cu introducerea contabilităţii în partidă dublă,...

Introducere În abordarea problematicii din această lucrare pot spune că am pornit de la câteva informaţii: - există posibilitatea de îmbunătăţire...

INTRODUCERE Într-o lume care se află într-o continuă dezvoltare, o lume în care invenţia s-a transformat într-o optimizare neîntreruptă a...

1. CONTROLUL DE GESTIUNE SI ROLUL CONTROLULUI IN MANAGEMENTUL ORGANIZATIILOR Administrarea eficientă a unei întreprinderi presupune utilizarea cât...

1. Explicati conceptul de contabilitate financiară si contabilitate de gestiune Contabilitatea financiara denumita si generala ,are rolul de a...

1.Care sunt principiile contabilitatii financiare? Principiile de baza ale contabilitatii care se aplica si se verifica inclusiv cu ocazia...

Notiunea, continutul si clasificarea costurilor Delimitare intre cheltuieli si costuri O activitate economica se realizeaza prin utilizarea ,...

Aspecte introductive Competenţe specifice dobândite: - Cunoaşterea, înţelegerea şi aplicarea conceptelor şi tehnicilor contabile şi financiare...