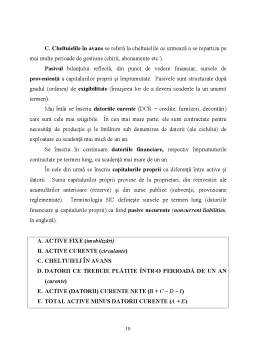

Extras din curs

Cap. I: POZIŢIA FINANCIARĂ A UNITĂŢILOR ECONOMICE

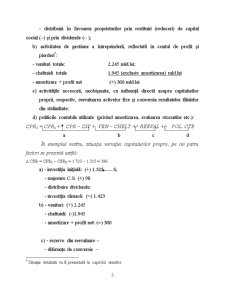

1. Activele, datoriile şi capitalurile proprii

Ca reflectare a poziţiei financiare, bilanţul, stabilit la sfârşitul perioadei de gestiune (numită şi exerciţiu financiar), descrie separat elementele de active, de datorii (pasive) şi de capitaluri proprii ale întreprinderii. Activele, datoriile şi capitalurile proprii sunt definite de Standardele Internaţionale de Contabilitate (SIC) ca structuri ale bilanţului. În cadrul general de întocmire şi de prezentare a situaţiilor financiare din SIC, elementele bilanţiere ale întreprinderii se definesc după cum urmează :

Activele sunt resurse controlate de întreprindere, care provin din evenimente trecute şi sunt purtătoare de avantaje economice viitoare ce trebuie să fie benefice acesteia. Avantajele economice corespund unui potenţial de producţie, unei posibilităţi de conversie în lichidităţi sau unei capacităţi de reducere a ieşirilor de fonduri (reduceri de costuri) prin care un activ contribuie, direct sau indirect, la un flux de lichidităţi specifice întreprinderii.

Datoriile sunt obligaţii actuale ale întreprinderii care provin din evenimente trecute şi care trebuie să antreneze, cu ocazia plăţii (decontării) lor, o ieşire de resurse (active) generatoare de avantaje economice. Obligaţiile corespund responsabilităţilor de a acţiona sau de a face ceva, de o anumită manieră, ce decurg dintr-o bază contractuală, statutară sau legală, din practici comerciale curente sau din voinţa întreprinderii de a conserva bune relaţii de afaceri şi echitabile. Noţiunea de datorii (liabilities, în engleză) se asociază cu aceea de pasiv extern, diferită de noţiunea de pasiv total, care desemnează suma datoriilor şi a capitalurilor proprii.

Capitalurile proprii (equity, în engleză) reprezintă interesul rezidual în activele întreprinderii, după deducerea tuturor datoriilor. Diferenţa dintre activul total şi datoriile totale contractate (interesul rezidual) dă o primă şi principală evaluare (contabilă) a întreprinderii la data închiderii exerciţiului:

CAPITALURILE PROPRII = ACTIVE – DATORII

Această ecuaţie fundamentală a bilanţului redă activul net contabil (activul neangajat în datorii) al întreprinderii, respectiv averea netă a acţionarilor.

Activul net contabil (ANC) este cel mai adesea pozitiv şi crescător, ca efect al unei gestiuni economice sănătoase. Această situaţie marchează, de fapt, atingerea obiectivului major al gestiunii financiare şi anume maximizarea valorii capitalurilor proprii, a activului net finanţat din aceste capitaluri. Creşterea ANC este consecinţa reinvestirii unei părţi din profitul net şi a altor elemente de acumulări: provizioane reglementate, reporturi din exerciţiul precedent, subvenţii etc.

Activul net poate avea, în cazuri prefalimentare, valoare negativă. Aceasta semnifică o depăşire a activului real de către datoriile contractate de întreprindere. O astfel de situaţie este consecinţa încheierii cu pierderi a exerciţiilor anterioare. Suma acestor pierderi a consumat integral capitalurile proprii, iar partea neacoperită rămâne în sarcina creditorilor, ca rezultat al asumării riscului de insolvabilitate a întreprinderii.

Situaţia netă poate indica deci o îmbogăţire (o creştere a capitalurilor proprii), în cazul realizării şi reinvestirii profitului net, sau, dimpotrivă, o sărăcire (o micşorare a capitalurilor proprii), în cazul închiderii exerciţiului cu pierderi.

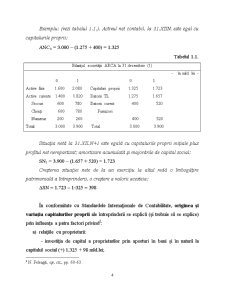

Exemplu: (vezi tabelul 1.1.). Activul net contabil, la 31.XIIN, este egal cu capitalurile proprii:

ANCο = 3.000 – (1.275 + 400) = 1.325

Tabelul 1.1.

Bilanţul societăţii ARCA la 31 decembrie (1)

- în mld. lei -

0 1 0 1

Active fixe 1.600 2.080 Capitaluri proprii 1.325 1.723

Active curente 1.400 1.820 Datorii TL 1.275 1.657

Stocuri 600 780 Datorii curent 400 520

Clienţi 600 780 Furnizori

Numerar 200 260 400 520

Total 3.000 3.900 Total 3.000 3.900

Situaţia netă la 31.XII.N+1 este egală cu capitalurile proprii iniţiale plus profitul net nerepartizat; amortizare acumulată şi majorările de capital social:

SN1 = 3.900 – (1.657 + 520) = 1.723

Creşterea situaţiei nete de la un exerciţiu la altul redă o îmbogăţire patrimonială a întreprinderii, o creştere a valorii acesteia:

ΔSN = 1.723 – 1-325 = 398

Preview document

Conținut arhivă zip

- Curs Contabilitate.doc

Alții au mai descărcat și

1. Contabilitatea stocurilor aflate la terti Sunt considerate stocuri aflate la terti, acele bunuri care se afla in una din urmatoarele situatii:...

1 Notiuni generale Stocurile si productia in curs de executie se pot defini ca fiind ansamblul de bunuri materiale, titluri de valoare, servicii...

CAPITOLUL 3 CONDUITA ETICĂ ŞI PROFESIONALĂ A AUDITORILOR INTERNI ÎN LUMINA NORMELOR INTERNAŢIONALE ŞI NAŢIONALE 3.1. Codul deontologic şi codul...

Conturile de rezultate evidenţiază cheltuielile şi veniturile angajate de activitatea desfăşurată de către unitatea patrimonială. Cheltuielile...

MODULUL 1. Delimitări privind Armonizarea, Normalizarea, Reglementarea si Convergenta contabila. Obiective: 1. Prezentarea conceptelor de...

3.1 Standardul Internaţional de Contabilitate IAS 41-AGRICULTURA Obiectiv Obiectivul acestui Standard este de a prescrie tratamentul contabil,...

Partea I – Analiza metodelor de calcul de cost Capitolul I. Metode de cost complet (metoda pe centre de analiză şi Activity Based Costing)...

4.1.Caracteristici definitorii ale alimentaţiei publice şi influenţa acestora asupra contabilităţii Activitatea unităţilor de alimentaţie publică,...

Te-ar putea interesa și

INTRODUCERE 1. Evolutia si rolul contabilitatii ca instrument de gestiune Evoluţia contabilităţii este strâns legată de evoluţia economică,...

1.1. Contabilitatea stocurilor în România In majoritatea întreprinderilor, contabilitatea nu înregistreaza zilnic miscarile stocurilor....

CAPITOLUL I Activele imobilizate – delimitări conceptuale 1.1. Structura activelor imobilizate Se apreciază că imobilizările reprezintă o...

INTRODUCERE Au existat multe discuţii asupra definirii contabilităţii. Astfel, de-a lungul timpului contabilitatea a fost definită ca artă,...

1. CONSIDERAŢII GENERALE ASUPRA S.C. CONS ELECTRIFICAREA INSTAL S.R.L. 1.1. PREZENTAREA GENERALĂ A S.C. CONS ELECTRIFICAREA INSTAL S.R.L....

CAPITOLUL 1 Prezentarea Societăţii Naţionale Radiocomunicaţii SA - Direcţia Radiocomunicaţii Timişoara 1.1. Scurt istoric S.N. Radiocomunicaţii...

CAPITOLUL I PREZENTAREA GENERALĂ A S.C. „ FARMEC” S.A. 1.1. Obiectul de activitate al societăţii S.C. „ FARMEC” S.A cu sediul în localitatea...

Introducere Problemele legate de realizarea calităţii reflectă o preocupare care a existat, există şi va exista mereu în întreprinderile care...