Extras din curs

1.1 Obiectul contabilitatii

1.1.1 Patrimoniul ca obiect de studiu al contabilitatii

Prin patrimoniu se întelege totalitatea bunurilor, a valorilor economice pe care le gestioneaza o entitate economica precum si totalitatea obligatiilor (cuantificabile în bani) pe care acesta si le asuma.

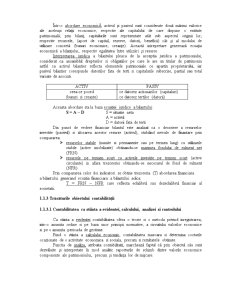

Ecuatia patrimoniului este:

BUNURI ECONOMICE = DREPTURI + OBLIGATII

Bunurile economice reprezinta substanta materiala a patrimoniului. Ele pot fi sub forma corporala (bunuri materiale) si sub forma necorporala (concesiuni, brevete, licente).

Cea de-a doua componenta a patrimoniului, drepturile si obligatiile exprima raporturile de proprietate în cadrul carora se procura si gestioneaza bunurile. Ele capata forma de drepturi în situatia în care titularul de patrimoniu este proprietar si deci, nu trebuie sa acorde nici un echivalent valoric pentru bunurile aflate în posesiunea si folosinta sa. În cazul obligatiilor, pentru bunurile componente ale patrimoniului, titularul trebuie sa îndeplineasca o anumita prestatie sau sa dea un echivalent valoric.

Potrivit conceptiei economice, patrimonial se intemeiaza pe structura calitativa

de resurse. Din acest punct de vedere, patrimonial delimiteaza valorile economice ale unei entitati privite prin prisma resurselor si utilizarilor.

Resursele au o determinare financiara, ele reprezentand sursele sau izvoarele de finantare a valorilor economice. Resursele pot fi proprii asigurate de catre proprietari sau atrase (straine) furnizate de terte persoane (banci, furnizori) si resurse rezultat sub forma profitului realizat la inchiderea exercitiului contabil.

Utilizarile definesc modul de intrebuintare a valorilor in cadrul activitatilor desfasurate de entitatea patrimoniala.

Deci putem spune ca din punct de vedere juridic patrimoniul reprezinta drepturi si obligatii cu valoare economica, inclusiv bunuri economice ca obiecte de drepturi si obligatii. Din punct de vedere economic, patrimoniul delimiteaza resursele ca origine a valorilor economice si utilizarile acelorasi valori economice.

Interdependenta drepturilor si obligatiilor

Firma (detinatoarea patrimoniului) se afla într-un continuu parteneriat cu tertii, asupra carora detine anumite drepturi sau fata de care isi asuma anumite obligatii.

De cele mai multe ori exista o relatie mixta (drepturi si obligatii) asupra aceluiasi partener astfel:

- în relatia cu asociatii (asociatii sunt proprietarii, cei care detin capitalul social, care si-au riscat banii, care vor obtine dividente in caz de profit, dar care vor fi ultimii beneficiari ai sumelor repartizate in caz de faliment) firma (prin reprezentantii sai legali) are:

* obligatia de a plati asociatului dividentele cuvenite si acordarea facilitatilor si drepturilor legale sau prevazute in statut si contract;

* dreptul de a pretinde asociatului sa verse (la scadenta) transele de capital social promis (subscris), inclusive de a pretinde daunele care deriva din neonorarea obligatiilor asumate.

- în relatia cu salariatii firma are:

* obligatii pentru munca depusa si inca neplatita, plata concediilor medicale, plata asigurarilor sociale, etc;

* drepturi asupra avansurilor acordate spre decontare sau pentru pagubele din vina salariatului.

- în relatia cu clientii (clientii sunt acei parteneri carora firma le vinde marfuri sau le presteaza servicii) firma are:

* drepturi (de creanta) asupra bunurilor livrate sau prestatiilor efectuate dar inca neîncasate;

* obligatii in cazul in care clientul, pentru a fi sigur ca i se va onora o anumita comanda, plateste un avans (clienti creditori);

- în relatia cu furnizorii (furnizorii sunt acei parteneri care furnizeaza firmei bunurile si serviciile de care are nevoie pentru realizarea obiectului de activitate) firma are:

* obligatia pentru bunurile primite si serviciile consumate dar inca neplatite;

* drepturi daca, pentru a i se satisface o comanda speciala va achita un avans (furnizori debitori);

- în relatia cu bancile firma are:

* drepturi pentru banii aflati in banca (cont current sau depozite speciale) pentru care de regula se primeste dobanda;

* obligatii pentru creditele primite sau prestatiile efectuate de banca (comisioane);

- în relatiile cu statul firma are:

* obligatii pentru impozitele si taxele inregistrate dar neplatite (impozit pe salarii, pe dividente, TVA, profit, etc);

* drepturi pentru impozite si taxe platite anticipat (TVA cu drept de recuperare, etc);

Preview document

Conținut arhivă zip

- Curs Contabilitate.doc

Alții au mai descărcat și

ARGUMENT Contabilitatea este o stiinta si un important domeniu al practicii sociale. Produs al unei activitati practice si teoretice indelungate,...

Contabilitatea are ca obiect înregistrarea tuturor operatiilor si tranzactiilor care afecteaza patrimoniul agentilor economici, masurarea...

În anul 1494, la data de 10 noiembrie, la Veneţia, călugărul franciscan Fra Luca di Borgo San Sepulcri publica un tratat ce cuprinde rezumatul...

Contabilitatea decontarilor cu bugetul statului 1.Dec. privind impozitul pe profit 2.Dec. privind taxa pe valoare adaugata 1. Decontarile...

1.1 Evidenta economica si formele ei. Etaloanele de evidenta economica În cadrul sistemului informational economic, circula numeroase stiri si...

2.1 Specificul reflectarii patrimoniului în contabilitate Înca de la aparitia sa, contabilitatea a avut ca principal obiect de studiu...

5.1. Notiunea si importanta balantelor de verificare Balanta de verificare este un procedeu specific al metodei contabilitatii care asigura...

Te-ar putea interesa și

INTRODUCERE 1. Evolutia si rolul contabilitatii ca instrument de gestiune Evoluţia contabilităţii este strâns legată de evoluţia economică,...

1.1. Contabilitatea stocurilor în România In majoritatea întreprinderilor, contabilitatea nu înregistreaza zilnic miscarile stocurilor....

CAPITOLUL I Activele imobilizate – delimitări conceptuale 1.1. Structura activelor imobilizate Se apreciază că imobilizările reprezintă o...

INTRODUCERE Au existat multe discuţii asupra definirii contabilităţii. Astfel, de-a lungul timpului contabilitatea a fost definită ca artă,...

1. CONSIDERAŢII GENERALE ASUPRA S.C. CONS ELECTRIFICAREA INSTAL S.R.L. 1.1. PREZENTAREA GENERALĂ A S.C. CONS ELECTRIFICAREA INSTAL S.R.L....

CAPITOLUL 1 Prezentarea Societăţii Naţionale Radiocomunicaţii SA - Direcţia Radiocomunicaţii Timişoara 1.1. Scurt istoric S.N. Radiocomunicaţii...

CAPITOLUL I PREZENTAREA GENERALĂ A S.C. „ FARMEC” S.A. 1.1. Obiectul de activitate al societăţii S.C. „ FARMEC” S.A cu sediul în localitatea...

Introducere Problemele legate de realizarea calităţii reflectă o preocupare care a existat, există şi va exista mereu în întreprinderile care...