Extras din curs

CONTABILITATEA ACTIVELOR IMOBILIZATE

1. Definiţii, delimitări şi structuri privind activele imobilizate

Activele imobilizate sunt activele unei intreprinderi destinate utilizarii pe o perioada indelungata in .activitatea acesteia.

Activele imobilizate reprezinta deci bunurile si valorile destinate sa serveasca o prioada indelungata in activitatea unitatii patrimoniale si nu se consuma la prima lor utilizare. Activele imobilizate cunoscute si sub denumirea de active fixe, capital fix, valori imobiliare, valori de investire au o perioada de rotatie mai mare de un an si sunt destinate activitatii economice si sociale. Avand o durata de folosinta mai mare de un an activele imobilizate nu se consuma sau inlocuiesc dupa prima lor utilizare si ca atare nu sunt destinate comercializarii in faza lor de constituire.

Activele imobilizate, in raport de comportamentul economic si al structurii lor materiale se grupeaza astfel: active necorporale (imobilizari necorporale), active corporale (imobilizari corporale), active financiare (imobilizari financiare).

2. Evaluarea activelor imobilizate

Evaluarea activelor imobilizate se circumscrie principiilor evaluarii si in raport de momentele cand se realizeaza evaluarea elementelor patrimoniale se delimiteaza:

Evaluarea la intrare a activelor imobilizate este utilizata la inregistrarea curenta a operatiilor economice care genereaza miscari de natura intrarilor.

Valoarea de intrare a activelor imobilizate, cunoscuta si sub denumirea de valoare de inregistrare sau valoare contabila (bruta), poate imbraca urmatoarele valori:

a) costul de achizitie pentru activele imobilizate achizitionate cu titlu oneros. Acesta reprezinta suma platita in numerar sau echivalent de numerar, ori valoarea justa a altor contraprestatii efectuate pentru achizitionarea activului la data achizitiei sau constructiei acestuia. Costul de achizitie este egal cu pretul de cumparare, taxele nerecuperabile, cheltuielile de transport – aprovizionare si alte cheltuieli accesorii necesare pentru punerea in stare de utilitate sau intrare in gestiunea unitatii. In cazul mijloacelor fixe costul initial include si costurile estimate pentru demontarea si mutarea activului, respectiv costurile de restaurare a amplasamentului la sfarsitul duratei de viata utila a acestuia.

b) costul de productie pentru activele imobilizate rezultate in urma procesului de executare a lucrarilor in regie proprie sau a intrarii ca mijloace fixe a unor produse din productia proprie repartizate in acest scop.

Costul de productie este format din costul de achizitie al materiilor consumate, celelalte cheltuieli directe de productie, precum si cota cheltuielilor indirecte de productie alocate rational ca fiind legate de fabricatia acestuia. In cazul activelor cu ciclu lung de fabricaţie se poate include şi dobânda aferentă creditelor contractate pentru finanţarea activului.

c) valoarea de aport acceptabila de parti pentru activele imobilizate intrate in patrimoniu cu ocazia asocierii, fuziunii etc. Ea este stabilita in urma evaluarii efectuate conform legii, in functie de pretul pietei, utilitatea, starea si amplasarea acestor active

d) valoarea de utilitate pentru activele imobilizate dobandite cu titlu gratuit. Ea se stabileste in functie de pretul pietei, starea si amplasarea acestor active.

Valoarea contabila de intrare poate fi modificata in cazul modernizărilor şi reevaluarilor.

Modernizările reprezintă cheltuielile ulterioare efectuate pentru imbunatatirea performantei estimate initial pentru un mijloc fix, ca de exemplu:

a) modificarea unui mijloc fix pentru a- i extinde durata de viata utila, incluzand

sporirea capacitatii acestuia;

b) modernizarea unor componente ale mijloacelor fixe, cu scopul de a obtine imbunatatiri substantiale ale calitatii productiei;

c) adoptarea unui nou proces de productie care permite reducerea substantiala a costurilor de exploatare estimate initial

Cheltuielile privind reparatiile sau intretinerea terenurilor si mijloacelor fixe sunt efectuate cu scopul de a obtine sau de a pastra nivelul beneficiilor economice viitoare pe care intreprinderea se asteapta sa le obtina pe baza performantelor estimate initial si ca urmare acestea nu sunt adaugate costului activului ci sunt recunoscute si inregistrate drept cheltuieli ale perioadei.

Reevaluarea reprezinta inlocuirea valorii nete contabile a activului imobilizat cu valoarea justa. Reevaluarile trebuie efectuate cu suficienta regularitate in asa fel incat valoarea contabila sa nu difere in mod semnificativ de valoarea care poate fi determinata pe baza valorii juste la data bilantului. Activul imobilizat nu trebuie sa fie reevaluat in mod izolat, reevaluarea trebuie sa cuprinda toate elementele de active imobilizate din aceeasi categorie.

Evaluarea la iesire este utilizata la inregistrarea curenta a operatiilor economice care genereaza miscari de natura iesirilor. De regula, activele

imobilizate la iesire sunt inregistrate la valoarea lor de intrare.

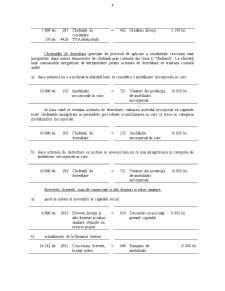

O particularitate privind evaluarea la iesire o reprezinta titlurile de valoare de natura activelor financiare. In situatia in care cesiunea titlurilor de valoare se refera la o parte din titlurile de valoare detinute la aceeasi societate si care au fost achizitionate cu preturi diferite, in acest caz valoarea la iesire se va stabili dupa metoda identificarii specifice, a costului mediu ponderat sau dupa principiul metodei epuizarii loturilor (FIFO sau LIFO).

Preview document

Conținut arhivă zip

- Cursuri Contabilitate Financiara.doc

Alții au mai descărcat și

CAPITOLUL 3 CONDUITA ETICĂ ŞI PROFESIONALĂ A AUDITORILOR INTERNI ÎN LUMINA NORMELOR INTERNAŢIONALE ŞI NAŢIONALE 3.1. Codul deontologic şi codul...

Conturile de rezultate evidenţiază cheltuielile şi veniturile angajate de activitatea desfăşurată de către unitatea patrimonială. Cheltuielile...

MODULUL 1. Delimitări privind Armonizarea, Normalizarea, Reglementarea si Convergenta contabila. Obiective: 1. Prezentarea conceptelor de...

3.1 Standardul Internaţional de Contabilitate IAS 41-AGRICULTURA Obiectiv Obiectivul acestui Standard este de a prescrie tratamentul contabil,...

Partea I – Analiza metodelor de calcul de cost Capitolul I. Metode de cost complet (metoda pe centre de analiză şi Activity Based Costing)...

4.1.Caracteristici definitorii ale alimentaţiei publice şi influenţa acestora asupra contabilităţii Activitatea unităţilor de alimentaţie publică,...

1. CONTABILITATEA CAPITALURILOR 1. 1 CONCEPTUL DE CAPITAL Reprezintă : Totalitatea surselor de finanţare stabile utilizate de întreprindere...

Te-ar putea interesa și

SISTEME INFORMAŢIONALE FINANCIAR-CONTABILE Modelarea aplicaţiilor financiar-contabile utilizând tehnici moderne de programare 1.1. Structura...

ARGUMENT S.C. ROSTRAMO S.A este o firma reprezentativa pentru judetul Gorj, in industria prelucrarii lemnului. Am ales tema intitulata “...

Ministerul Finanţelor Publice se organizează şi funcţionează ca organ de specialitate al administraţiei publice centrale cu personalitate juridică...

CAPITOLUL I PREZENTAREA GENERALĂ A SOCIETĂŢII 1.1. SCURT ISTORIC AL FIRMEI S.C. ONCOS IMPEX S.R.L. S.C. ONCOS IMPEX S.R.L este o societate cu...

INTRODUCERE Contabilitatea este un sistem de culegere, prelucrare şi transmitere a informaţiei diferitilor utilizatori de informaţii. Informaţia...

INTRODUCERE Sistemul contabil românesc aplicabil de la 1 ianuarie 1994 s-a inspirit din planurile contabile generale ale ţărilor vest-europene, în...

ARGUMENT Contabilitatea financiară a cheltuielilor şi veniturilor este organizată având la bază concepţia dualistă. În consecinţă, ea are ca...

Capitolul 1 - CONTROLUL FUNC|IE EFICENT~ A CONDUCERII 1.1 Necesitatea controlului agenţilor economici în cadrul economiei de piaţă...