Extras din curs

Tema nr.1 PROFESIA CONTABILĂ : CONCEPT, STRUCTURĂ, ROL ŞI MOD DE REGLEMENTARE

În cadrul standardelor internaţionale de educaţie pentru obţinerea şi menţinerea competenţelor profesioniştilor contabili, un loc important îl au cunoştinţele de natură doctrinară şi deontologică.

Profesia contabilă se distinge de alte profesii prin asumarea unei responsabilităţi faţă de public, fapt pentru care este firesc ca îndeplinirea acestei misiuni să fie asumată de toţi profesioniştii contabili în cunoştinţă de cauză.

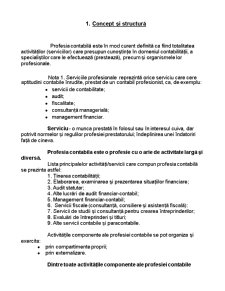

1.Concept şi structură

Profesia contabilă este în mod curent definită ca fiind totalitatea activităţilor (serviciilor) care presupun cunoştinţe în domeniul contabilităţii, a specialiştilor care le efectuează (prestează), precum şi organismele lor profesionale.

Nota 1. Serviciile profesionale reprezintă orice serviciu care cere aptitudini contabile înrudite, prestat de un contabil profesionist, ca, de exemplu:

servicii de contabilitate;

audit;

fiscalitate;

consultanţă managerială;

management financiar.

Serviciu - o munca prestată în folosul sau în interesul cuiva, dar potrivit normelor şi regulilor profesiei prestatorului; îndeplinirea unei îndatoriri faţă de cineva.

Profesia contabila este o profesie cu o arie de activitate largă şi diversă.

Lista principalelor activităţi/servicii care compun profesia contabilă se prezinta astfel:

1. Ţinerea contabilităţii;

2. Elaborarea, examinarea şi prezentarea situaţiilor financiare;

3. Audit statutar;

4. Alte lucrări de audit financiar-contabil;

5. Management financiar-contabil;

6. Servicii fiscale (consultanţă, consiliere şi asistenţă fiscală):

7. Servicii de studii şi consultanţă pentru crearea întreprinderilor;

8. Evaluări de întreprinderi şi titluri;

9. Alte servicii contabile şi paracontabile.

Activităţile componente ale profesiei contabile se pot organiza şi exercita:

prin compartimente proprii;

prin externalizare.

Dintre toate activităţile componente ale profesiei contabile numai auditul statutar este în mod obligatoriu organizat şi exercitat ca activitate externă oricărei entităţi supuse unui astfel de control.

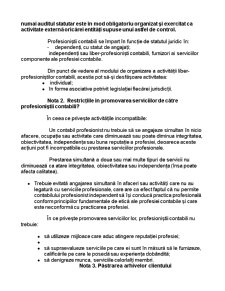

Profesioniştii contabili se împart în funcţie de statutul juridic în:

- dependenţi, cu statut de angajaţi;

independenţi sau liber-profesionişti contabili, furnizori ai serviciilor componente ale profesiei contabile.

Din punct de vedere al modului de organizare a activităţii liber-profesioniştilor contabili, acestia pot să-şi desfăşoare activitatea:

individual;

în forme asociative potrivit legislaţiei fiecărei jurisdicţii.

Preview document

Conținut arhivă zip

- Doctrina si Deontologia Profesiei Contabile.doc

Alții au mai descărcat și

1. CADRUL DE REFERINŢĂ AL MISIUNILOR PRIVIND EXPERTIZA CONTABILĂ 1.1. Conceptul, importanţa, obiectul şi sfera de acţiune a expertizei contabile...

Introducere Necesitatea si importanta unor norme de etica profesionala rezulta din rolul pe care il au profesionistii contabili fata de...

CAP. I. NOŢIUNI GENERALE PRIVIND EXPERTIZA, EXPERTIZA CONTABILĂ ŞI EXPERTIZA CONTABILĂ JUDICIARĂ 1.1. Conceptul de expertiză Cuvântul expertiză...

Introducere Expertiza contabila este o activitate a profesiei contabile ce poate fi efectuată numai de către persoanele care au dobândit calitatea...

Scurt istoric în sistemul contabil american Contabilitatea americană a devenit sistemul contabil cel mai perfecţionat din întreaga lume. Prezenţa...

Test iniţial În vederea evaluării iniţiale a demersului formativ în Audit financiar, vă rugăm să completaţi această pretestare, răspunzând sincer...

CAPITOLUL I – AUDITUL FINANCIAR CONTABIL. DEFINIRE, ROL,OBIECTIVE, PRACTICI ŞI PROCEDURI 1.1. Auditul –Notiuni introductive Auditul, respectiv...

Te-ar putea interesa și

1. CADRUL DE REFERINŢĂ AL MISIUNILOR PRIVIND EXPERTIZA CONTABILĂ 1.1. Conceptul, importanţa, obiectul şi sfera de acţiune a expertizei contabile...

Introducere Mediul de afaceri actual devine ca urmare a crizei financiare pe care Romania şi întreaga lume o traversează, un mediu profund în care...

1.Etica și profesia contabilă Profesia contabilă este definită ca fiind totalitatea activităților care presupun cunoștințe in domeniul...

Abstract Profesia contabilă impune profesioniștilor contabili să aibă calități esențiale cum sunt: știința, competența și conștiința....

Introducere În ultimii ani domeniul contabilităţii şi implicit profesia contabilă s-a schimbat vizibil. Cazurile intens mediatizate ale firmelor...

Scurt istoric în sistemul contabil american Contabilitatea americană a devenit sistemul contabil cel mai perfecţionat din întreaga lume. Prezenţa...

Cap I 1.1 Etica în general ; etica profesională Etica îşi are originea în cuvântul ,,ethos’’ din limba greacă; acesta poate însemna atât...

Introducere Contabilitatea este știința și arta stăpânirii afacerilor, obiectivul ei fiind “măsurarea, evaluarea, cunoașterea, gestiunea și...