Cuprins

- I. OBIECTIVELE DISCIPLINEI

- Disciplina are drept obiectiv asimilarea cunostintelor privind continutul principalelor doctrine contabile contemporane, analiza comparativa, prezentarea unor tratamente contabile potrivit Standardele Internationale de raportare financiara (IFRS/IAS) emise de IASB.

- II. CONTINUTUL TEMATIC AL CURSULUI

- 1.ANALIZA REFERENTIALULUI CONTABIL INTERNATIONAL- cadrul contabil conceptual si Standardele Internationale de Contabilitate emise de IASB.

- 2. IAS 1- PREZENTAREA SITUATIILOR FINANCIARE

- 3. IAS 2- CONTABILITATEA STOCURILOR

- 4. IAS 7- SITUATIA FLUXURILOR DE NUMERAR

- 5. IAS 16- IMOBILIZARI CORPORALE

- 6. IAS 17- LEASINGUL

- 7. IAS 18- VENITURI DIN ACTIVITATI CURENTE

- III.INTREBARI

- IV. BIBLIOGRAFIE

Extras din curs

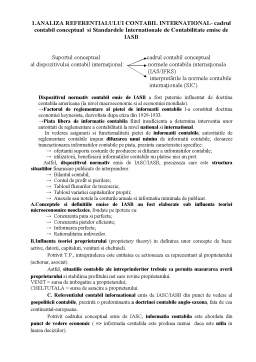

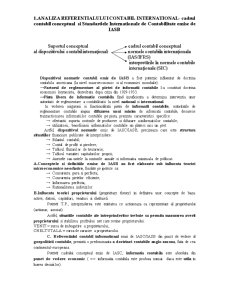

1.ANALIZA REFERENTIALULUI CONTABIL INTERNATIONAL- cadrul contabil conceptual si Standardele Internationale de Contabilitate emise de IASB

Suportul conceptual cadrul contabil conceptual

al dispozitivului contabil international: normele contabila internationala

(IAS/IFRS)

interpretarile la normele contabile

internationale (SIC)

Dispozitivul normativ contabil emis de IASB a fost puternic influentat de doctrina contabila americana (la nivel macroeconomic si al economiei mondiale).

’Factorul de reglementare al pietei de informatii contabile l-a constituit doctrina economiei keynesista, dezvoltata dupa criza din 1929-1933.

’Piata libera de informatie contabila fiind insuficienta a determina interventia unor autoritati de reglementare a contabilitatii la nivel national si international.

In vederea asigurarii si functionalitatii pietei de informatii contabile, autoritatile de reglementare contabile impun difuzarea unui minim de informatii contabile, deoarece tranzactionarea informatiilor contabile pe piata, prezinta caracteristici specifice:

- ofertantii suporta costurile de producere si difuzare a informatiilor contabile;

- utilizatorii, beneficiarii informatiilor contabile nu platesc nici un pret.

Astfel, dispozitivul normativ emis de IASC/IASB, precizeaza care este structura situatiilor financiare publicate de interprindere:

- Bilantul contabil;

- Contul de profit si pierdere;

- Tabloul fluxurilor de trezorerie;

- Tabloul variatiei capitalurilor proprii;

- Anexele sau notele la conturile anuale si informatia minimala de publicat.

A.Conceptele si definitiile emise de IASB au fost elaborate sub influenta teoriei microeconomice neoclasice, fondate pe ipoteze ca:

- Concurenta pura si perfecta;

- Concurenta pietelor eficiente;

- Informarea perfecta;

- Rationalitatea indivizilor.

B.Influenta teoriei proprietarului (proprietary theory) in definirea unor concepte de baza: active, datorii, capitaluri, venituri si cheltuieli.

Potrivit T.P., intreprinderea este entitatea ce actioneaza ca reprezentant al proprietarului (actionar, asociat).

Astfel, situatiile contabile ale intreprinderitor trebuie sa permita masurarea averii proprietarului si stabilirea profitului net care revine proprietarului.

VENIT = sursa de imbogatire a proprietarului;

CHELTUTALA = sursa de saracire a proprietarului.

C. Referentialul contabil informational emis de IASC/IASB din punct de vedere al goepoliticii contabile, prezintä o predominanta a doctrinei contabile anglo-saxona, fata de cea continental-europeana.

Potrivit cadrului conceptual emis de IASC, informatia contabila este abordata din punct de vedere economic ( => informatia contabila este produsa numai daca este utila in luarea deciziilor).

Obiectivul situatiilor financiare publicate de intreprindere, il constituie furnizarea de informatii care sa asigure eficienta pietelor si alocarea optima a resurselor economice.

Utilizatorii privilegiati ai informatiilor contabile (art. 10, cadrul conceptual) au fost considerati investitori, dat find faptul ca performanta intreprinderii este masurata prin fluxul de lichiditati (art. 25).

Informatiile privind profitabilitatea sunt subordonate obiectivului de masurare a lichiditatilor, deoareee ele trebuie sa permita ,,anticiparea capacitatii intreprinderilor de a genera fluxuri de trezorerie cu resurse existente” (art. 17).

Investitorii sunt interesati, nu de profitabilitate, ci de capacitatea intreprinderilor de a plati dividente viitoare.

Dispozitivul contabil emis de IASB prescrie ca in oferta de informatii contabile sa fie incluse si doua situatii financiare destinate actionarilor, in mod expres:

- Tabloul fluxurilor de trezorerie;

- Tabloul variatiei capitalurilor proprii.

Prin tabloul fluxurilor de trezorerie, investitorii cunosc de unde provin incasarile, care este destinatia platilor, care este variatia fluxului de lichiditati.

Tabloul variatiei capitalurilor proprii permite actionarilor sa cunoasca care este valoarea contabila a averii (fie prin profit, modificari ale politicilor contabile, prin aporturi noi de capital, etc).

Definirea conceptelor de venit si cheltuiala este data de influenta unui flux valoric asupra capitalurilor proprii (exclusiv o operatie cu actionarii).

VENIT= fluxul valoric care sugereaza averea actionarilor (capitalul propriu)

CHELTUIALA = fluxul valoric care diminueaza capitalul propriu, altul decat cel

din distribuirea catre actionari

Profitul = valoarea reziduala care ramane dupa acoperirea cheltuielilor din venituri, masoara imbogatirea actionarilor in decursul unei perioade.

Potrivit Cadrului Conceptual IASC, profitul este definit pornind de la conceptul de mentinere a capitalului fizic si financiar.

Profitul se obtine daca marimea capitatului fizic sau financiar este mai mare la finele perioadei decât cea de la inceputul perioadei (exclusiv operatiile cu proprietarii).

Aceasta viziune isi are originea in teoria organica a bilantului (dezvoltatä de germanul SCHMIDT in prima jumatate a sec. XX), potrivit careia rezultatul intreprinderii nu exista decat in masura mentinerii propriei economii.

EVALUAREA IN CONTEXTUL DISPOZITIVULUI CONTABIL EMIS DE IASC/IASB

Evaluarea in contabilitate este legata de conceptul de valoare cu toate formele de manifestare (capital, pret, venit, cost/cheltuiala, profit, bunuri economice/active, creante/datorii).

In cadrul contabil conceptual al IASC sunt definite mai multe baze de evaluare ce pot fi utilizate la intocmirea situatiilor financiare (cost istoric, cost curent, valoare realizabila, valoare actualizata).

Preview document

Conținut arhivă zip

- Doctrine Contabile si Sisteme Contabile Comparate.doc

Alții au mai descărcat și

Lista abrevierilor IAS –International Accounting Standards IFRS - International Financial Reporting Standards Pml - Plăţile minime de leasing...

1. Introducere IAS 2 Stocuri a fost publicat de Comitetul pentru Standarde Internaţionale de Contabilitate în decembrie 1993. El a înlocuit IAS 2...

CAPITOLUL 1 BENEFICIILE ANGAJATILOR - O NOUA ABORDARE INTERNATIONALA A CASTIGURILOR SALARIALE PRIN lAS 19 - VERSUS ROMANIA 1.1. ARIA DE...

Introducere Lucrarea de față urmărește să realizeze un studiu comparativ intre sistemul contabil american și cel britanic. Cele două sisteme fac...

CAPITOLUL I PREZENTAREA GENERALĂ ŞI OBIECTIVELE IFRS-5 1.1. Prezentare generală IFRS 5 stabileşte cerinţele de clasificare, evaluare şi...

Istoric şi organisme IAS-uri şi IFRS-uri Standardele Internaţionale de Raportare Financiară (cunoscute sub acronimul de IFRS provenit de la...

1. Obiectiv Principalul scop al prezentei lucrari este acela de a efectua un studiu comparativ privind diferentele din prima consolidare in...

Capitolul I Sistemul contabil romanesc în perioada precomunista Evoluţia contabilitãţii în România Dupã o perioadã în care au fost tipãrite, de...

Te-ar putea interesa și

Unul dintre cei mai mari clasici ai literaturii universale, Goethe, definea contabilitatea ca fiind „una din cele mai ingenioase creaţii ale...

Cap.I EVALUARE. NOŢIUNI GENERALE 1. DEFINIREA, COMPEXITATEA ŞI IMPORTANŢA EVALUARII Evaluarea, ca procedeu al metodei contabilităţii, reprezintă...

INTRODUCERE Lucrarea de faţă are drept scop studiul bilanţului, ca document ce oglindeşte activitatea unităţii, care asigură prezentarea în formă...

INTRODUCERE Această lucrare, „ Imobilizările necorporale la SC D.P.C. S.A ” a fost elaborată şi structurată în conformitate cu normele româneşti...

Introducere “Unde nu este ordine, domneste confuzia” Luca Paciolo Unul dintre termenii utilizati frecvent in zilele naostre il reprezinta...

Introducere Raţiunea de a exista a oricărei întreprinderi presupune desfăşurarea unei activităţi echilibrate măsurată prin nivelul performanţelor...

PARTEA I Introducere Integrarea Romaniei in U.E.a impus atat cunoasterea aprofundata cât si alinierea la Standardele Internationale de...

1. Aspecte generale ale sistemelor contabile In multe tari se utilizeaza limbaje contabile diferite, dar mai mult decat atat si interpretarea...