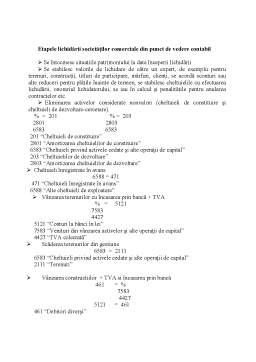

Extras din curs

- Se întocmesc situaṭiile patrimoniului la data începerii lichidării

- Se stabilesc valorile de lichidare de către un expert, de exemplu pentru terenuri, construcṭii, titluri de participare, mărfuri, clienṭi, se acordă sconturi sau alte reduceri pentru plăṭile înainte de termen, se stabilesc cheltuielile cu efectuarea lichidării, onorariul lichidatorului, se iau în calcul şi penalităṭile pentru anularea contractelor etc.

- Eliminarea activelor considerate nonvalori (cheltuieli de constituire şi cheltuieli de dezvoltare-cercetare).

% = 201 % = 203

2801 2803

6583 6583

201 “Cheltuieli de constituire”

2801 “Amortizarea cheltuielilor de constituire”

6583 “Cheltuieli privind activele cedate şi alte operaţii de capital”

203 “Cheltuielilor de dezvoltare”

2803 “Amortizarea cheltuielilor de dezvoltare”

- Cheltuieli înregistrate în avans

6588 = 471

471 “Cheltuieli înregistrate în avans”

6588 “Alte cheltuieli de exploatare”

- Vânzarea terenurilor cu încasarea prin bancă + TVA

% = 5121

7583

4427

5121 “Conturi la bănci în lei”

7583 “Venituri din vânzarea activelor şi alte operaţii de capital”

4427 “TVA colectată”

- Scăderea terenurilor din gestiune

6583 = 2111

6583 “Cheltuieli privind activele cedate şi alte operaţii de capital”

2111 “Terenuri”

- Vânzarea constructiilor + TVA si încasarea prin bancă

461 = %

7583

4427

5121 = 461

461 “Debitori diverşi”

7583 “Venituri din vânzarea activelor şi alte operaţii de capital”

5121 “Conturi la bănci în lei”

4427 “TVA colectată”

- Scoaterea din gestiune a construcţiilor

% = 212

2812

6583

212 “Construcţii”

2812 “Amortizarea construcţiilor”

6583 “Cheltuieli privind activele cedate şi alte operaţii de capital”

- Vânzarea titlurilor de participare

461 = 7641

5121 = 461

461 “Debitori diverşi”

7641 “Venituri din imobilizări financiare cedate”

5121 “Conturi la bănci în lei”

- Scăderea din activ a titlurilor de participare

6641 = 262

6641 “Cheltuieli privind imobilizările financiare cedate”

262 “Titluri de participare deţinute la societăţi din afara grupului”

- Vânzarea mărfurilor + TVA

4111 = %

707

4427

5121 = 4111

4111 “Clienţi”

707 “Vânzări de mărfuri”

5121 “Conturi la bănci în lei”

- Descărcarea din gestiune a mărfurilor

607 = 371

607 “Cheltuieli cu mărfurile”

371 “Mărfuri”

- Încasarea anticipată a creanţelor – clienţi cu acordarea unui scont

% = 4111

5121

667

4111 “Clienţi”

5121 “Conturi la bănci în lei”

667 “Cheltuieli privind sconturile acordate”

- Transferarea la venit a subvenţiilor pentru investiţii

Preview document

Conținut arhivă zip

- Etapele Lichidarii unei Societati.docx

Alții au mai descărcat și

1. Prezentarea metodei Metoda standard –cost este o metoda de tip integral sau absorbant de determinare a costurilor/cheltuielilor...

Cap. I. Obiectul contabilitatii 1.1. Definire si continut 1.2. Obiectul de studiu al contabilităţii 1.3.Trăsăturile obiectului contabilităţii...

OBIECTIVELE CURSULUI Obiectivul central al acestui curs este reprezentat de conturarea modalităților in care resursele financiare pot fi procurare...

4.Gestiunea activitatii de exploatare Politica de gestiune si finantare a activitatii de exploatare Necesitatea stocurilor Factori determinanti...

Gestiunea financiara a intreprinderii Partea a III-a 9. Costul capitalului Costul capitalurilor imprumutate Costul capitalurilor proprii...

Cauzele şi consecinţele apariţiei grupurilor de societăţi Grupurile de societăţi reprezintă o realitate din ce în ce mai pregnantă în lumea...

CAPITOLUL I ORGANIZAREA ŞI CONDUCEREA CONTABILITĂŢII ÎN INSTITUŢIILE PUBLICE 1.1. Felul, importanţa şi trăsăturile instituţiilor publice din...

CURSUL 1 INTRODUCERE ÎN STUDIUL CONTABILITĂŢII OPERAŢIUNILOR FISCALE ALE ÎNTREPRINDERII 1.1. Obiectul si rolul contabilităţii operaţiunilor...

Te-ar putea interesa și

CAP.I. NOŢIUNI GENERALE DESPRE SOCIETATEA PE ACŢIUNI 1.1. Istoric referitor la societatea pe acţiuni Apariţia societăţilor comerciale, fără a...

Capitolul I Noţiuni introductive cu privire la societăţile comerciale 1.Noţiunea şi formele de societăţi comerciale 1.1.Generalităţi În planul...

CAPITOLUL I DISPOZITII GENERALE CU PRIVIRE LA ASOCIATI SI CAPITALUL SOCIAL Calitatea de asociat se dobândeşte la data constituirii societatii...

INTRODUCERE Lucrarea prezinta operatiunile ocazionate de dizolvarea si lichidarea voluntara si cea judiciara a societatilor...

CAPITOLUL 1 FISCALITATEA – COMPONENTĂ A VIEŢII SOCIAL-ECONOMICE A NAŢIUNII 1.1 Consideraţii generale Noţiunea “finanţe” provine de la...

SECTIUNEA I ASPECTE INTRODUCTIVE 1. REGLEMENTAREA JURIDICA A SOCIETATILOR COMERCIALE IN ROMANIA Regimul juridic al societatilor comerciale a...

Capitolul I Societatea comerciala ca persoana juridica 1.1. Notiuni intoductive si tipologia societaţilor comerciale Societatea comerciala poate...

Titlul I. Dizolvarea societăţii comerciale 1.1.Noţiuni generale Dizolvarea constituie o etapă intermediară în încetarea existenţei unei...