Extras din curs

4.12. Exigibilitatea TVA

A) Exigibilitatea pentru livrări de bunuri şi prestări de servicii

Exigibilitatea taxei intervine la data la care are loc faptul generator, cu următoarele excepţii:

a) la data emiterii unei facturi, înainte de data la care intervine faptul generator;

b) la data la care se încasează avansul, pentru plăţile în avans efectuate înainte de data la care intervine faptul generator. Fac excepţie de la aceste prevederi avansurile încasate pentru plata importurilor şi a TVA aferenta importului, precum şi orice avansuri încasate pentru operaţiuni scutite sau care nu sunt impozabile

c) la data extragerii numerarului, pentru livrările de bunuri sau prestările de servicii realizate prin maşini automate de vânzare, de jocuri sau alte maşini similare.

B) Exigibilitatea pentru AIC şi LIC

În cazul unei achiziţii intracomunitare de bunuri, faptul generator intervine la data la care ar interveni faptul generator pentru livrări de bunuri similare, în statul membru în care se face achiziţia. Exigibilitatea taxei intervine în cea de-a 15-a zi a lunii următoare celei în care a intervenit faptul generator sau la data emiterii facturii, dacă aceasta a fost emisă înaintea datei de 15 a lunii respective.

Exemple

Alt stat membru (SM) România

LIC scutită de TVA

Data livrării: 25/09/2007

Data facturării: 20/10/2007

Fapt generator LIC: 25/09/2007

Exigibilitate LIC: 15/10/2007

Declarare în decont trim.IV AIC supusă TVA şi taxabilă

Data achiziţiei: 25/09/2007

Fapt generator: 25/09/2007

Exigibilitate: 15/10/2007

Declarare în decont trim.IV

Alt SM România

LIC scutită de TVA

Data livrării: 25/09/2007

Data facturării: 25/09/2007

Fapt generator: 25/09/2007

Exigibilitate: 25/09/2007

Declarare în decont trim.III AIC supusă TVA şi taxabilă

Data achiziţiei: 25/09/2007

Fapt generator: 25/09/2007

Exigibilitate: 25/09/2007

Declarare în decont trim.III

C) Exigibilitatea pentru importul de bunuri

În cazul în care, la import, bunurile sunt supuse taxelor vamale, taxelor agricole sau altor taxe comunitare similare, stabilite ca urmare a unei politici comune, faptul generator şi exigibilitatea taxei pe valoarea adăugată intervin la data la care intervin faptul generator şi exigibilitatea respectivelor taxe comunitare. Chiar daca nu sunt supuse acestor taxe comunitare, faptul generator şi exigibilitatea se stabilesc după aceeaşi regulă, ca şi cum bunurile ar fi fost supuse taxelor comunitare.

În cazul în care, la import, bunurile sunt plasate într-un regim vamal special, care conduce la scutirea temporară de TVA, faptul generator şi exigibilitatea taxei intervin la data la care acestea încetează a mai fi plasate într-un astfel de regim.

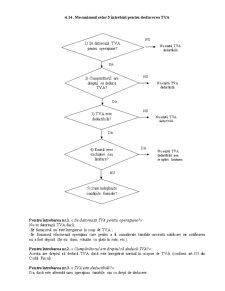

4.13. Mecanismul celor 5 întrebări pentru aplicarea TVA

Pentru întrebarea nr.1. – a se vedea categoriile de persoane din punct de vedere al taxei pe valoarea adăugată.

Pentru întrebarea nr.2.:

Da, dacă este livrare de bunuri, prestare de servicii, AIC sau import, cu condiţia ca operaţiunea să fie efectuată cu plată sau asimilabilă operaţiunilor cu plată.

Pentru întrebarea nr.3. – a se vedea regulile referitoare la locul operaţiunilor.

Pentru întrebarea nr.4. – a se vedea categoriile de scutiri.

Pentru întrebarea nr.5. “Cine este persoana obligata la plata TVA?” (adică, cine trebuie să « pună » TVA pe factură):

Regula generală: persoana impozabilă care efectuează livrări de bunuri sau prestări de servicii taxabile.

Excepţii: persoana obligată la plată este:

Clientul, în cazul în care acesta este:

-persoană impozabilă care beneficiază de servicii de închiriere, leasing. marketing, publicitate, etc. prestate de o persoană impozabilă care nu este stabilită în România (chiar dacă este înregistrată în scopuri de TVA în România);

-persoană înregistrată cu art.153 sau 1531 care beneficiază de servicii de transport de bunuri şi servicii accesorii trasportului, care a comunicat prestatorului codul său de înregistrare în scopuri de TVA în România, dacă serviciile sunt prestate de o persoană impozabilă care nu este stabilită în România (chiar dacă este înregistrată în scopuri de TVA în România).

Preview document

Conținut arhivă zip

- Fiscalitate.doc

Alții au mai descărcat și

Principii generale Taxa pe Valoarea Adaugata (TVA) este un impozit indirect bazat pe criteriul deductibilitatii. Din punct de vedere economic...

COMPETENTE - cunoasterea categoriilor de decontari in rapot cu tertii - identificarea evenimentelor si tranzactiilor privind decontarile cu...

Capitolul I. NATURA SI SCOPUL CONTABILITATII CUPRINS: 1.1. Definitia contabilitatii 1.2. Obiectul contabilitatii si sfera sa de actiune...

CAPITOLUL I TRĂSĂTURILE, FUNCŢIILE ŞI ELEMENTELE TEHNICE ALE IMPOZITELOR 1.1. Trăsăturile impozitelor, taxelor şi contribuţiilor Într-o economie...

Este un impozit indirect aplicat in toate fazele de activitate suportat de catre consumatorii finali. Conturile utilizate pt evidenta TVA-ului...

CAPITOLUL 1 CONTABILITATEA RELAÞIILOR CU TERÞII REZUMAT Pentru realizarea obiectului lor de activitate, intreprinderile intra in relatii cu...

Datoriile pe termen lung sunt asimilate capitalurilor datorită faptului că ele asigură finanţarea pe termen mai mare de un an. În această...

Te-ar putea interesa și

1. ORGANIZARE ŞI FUNCŢIONALITATE LA DIRECŢIA GENERALĂ A FINANŢELOR PUBLICE VRANCEA 1.1. PREZENTARE GENERALĂ În judeţul Vrancea, unitatea Agenţiei...

CAPITOLUL 1 CONSIDERATII GENERALE PRIVIND ACTIVITATEA DE CONTROL FISCAL 1.1 Conceptul de control financiar si control fiscal Indiferent de forma...

INTRODUCERE În studiu pe care autorul îl propune spre prezentare, intitulat ,,Regimul juridic al controlului fiscal”, se intenţionează să se...

Introducere Republica Moldova este un stat în care, societatea a ajuns să-şi consume resursele de viitor (financiare, materiale şi umane), pe...

Cap 1: Coordonate ale politicii fiscale europene 1.1: Obiectivele politicii fiscale europene: Coerenţa politicii fiscal- bugetare condiţionează,...

Cap.1 Organizarea si functionarea unei societati comerciale 1.1 Scurt istoric si obiect de activitate La data de 23/12/1989 a luat fiinta gazeta...

1. PREZENTAREA GENERALĂ A SISTEMULUI FISCAL DIN ROMÂNIA - Poziție geografică: Stat situat în SE Europei, la N de Peninsula Balcanică, în Bazinul...

1) Introduction : Mots-clés : le secteur public, les revenus budgétaires, le financement La politique fiscale et le système fiscal sont deux...