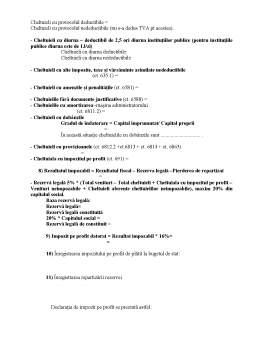

Extras din curs

Conceptele de baza fundamentale pentru ca situatiile financiare sa-si atinga obiectivul sunt : contabilitatea de angajamente presupune recunoasterea unui venit sau a unei cheltuieli pe masura ce se produce si se realizeaza un angajament fara ca venitul sa fie incasat sau acea cheltuiala recunoscuta sa fie platita. Astfel intreprinderea este obligata atunci cand vinde un produs sau serviciu si emite factura sa inregistreze venit, chiar daca nu l-a incasat. Ne da informatii nu numai despre tranzactiile trecute care au generat incasari si plati dar si despre datoriile curente in viitor, despre viitoare incasari;si continuitatea activitatii de exploatare ne da baza de evaluare in elaborarea situatiilor financiare: cost istoric, cost curent, valoare actualizata , valoare realizabila (de decontare). Continuitatea este conceptul prin care situatiile financiare se elaboreaza pornind de la ipoteza ca intreprinderea isi continua activitatea si in viitor. Se presupune ca firma nu are nici o intentie sau nevoie de a lichida sau a reduce semnificativ activitatea.

Mentinerea capitalului fizic. Capacitatea fizica productiva sau resursele necesare atingerii acestei capacitati la sfarsitul exercitiului depaseste capacitatea productiva de la inceputul perioadei fara sa fie influentata de distribuiri sau contributii din partea actionarilor atunci se obtine profit.Daca, Capacitatea fizica productiva 31.12.N > Capacitatea fizica productiva 01.01.N = profit

Veniturile reprezinta cresteri ale beneficiilor economice pe parcursul unei perioade sub forma de intrari sau cresteri ale activelor (exemplu vanzari de produse finite : 411 clienti = 701 venituri din vanzarea produselor finite); descresteri ale datoriilor ( de exmplu : 401 furnizori = 70 venituri). Acestea se concretizeaza in cresteri de apital propriu prin decontarea veniturilor asupra contului de profit si pierdere (701 =121; 70 =121)

In categoria veniturilor se include si castigurile din orice sursa rezultate din activitatea curenta .

Cheltuielile sunt definite ca diminuari ale beneficiilor economice inregistrate pe parcursul exercitiului financiar, sub forma de iesiri sau scaderi ale activelor ( exemplu : 607 cheltuieli privind marfurile = 371 marfuri) sau cresteri ale datoriilor, ce au ca rezultat diminuarea de capitaluri proprii (628 “Cheltuieli cu alte servicii executate de terti” = 401 “Furnizori”) Aceste cheltuieli influenteaza contul de profit si pierdere in sensul diminuarii prin repartizarea cheltuielilor asupra acestui cont si implicit diminuarea surselor proprii de finantare. 121 “ Profit si pierdere” = 628” Cheltieli su alte servicii executate de terti”.

Obiectul de studiu al Gestiunii fiscale îl constituie analiza distorsiunilor sau abaterilor prin incompatibilitatea între regula fiscala şi contabilă, convergenţele dintre ele, precum şi stabilirea, pe baza analizei lor, a strategiei, a riscului fiscal şi eficienţei fiscale a întreprinderii.

Eficacitatea fiscală poate fi directă şi indirectă.

Dintre mijloacele eficacităţii fiscale pot fi menţionate :

- utilizarea de o manieră optimă a măsurilor de ajutor şi incitare fiscală. Este o eficacitate fiscala directă care poate fi exemplificată, prin folosirea unor metode de amortizare accelerată, utilizarea metodelor de evaluare a stocurilor la ieşire funcţie de inflaţie ( LIFO );

- aportul de capital social în natură şi dezvoltarea firmei prin reutilizarea profitului pentru investiţii productive cu consecinţe favorabile asupra diminuării impozitelor sau scutirii totale de a fi achitate;

- reducerea profitului impozabil cu 10% din preţul de achiziţie alechipamentelor tehnologice.

Principalele surse ale dreptului fiscal sunt :

a) Sursele legislative.

b) Sursele convenţionale.

c) Sursele reglementare.

d) Sursele jurisprudenţiale.

a). Sursele legislative, constituie sursa principală a dreptului fiscal. Si Constituţia României precizează că impozitele şi taxele sunt instituite prin lege. Deci legea reprezintă actul legislativ care deţine autoritatea principală în materie fiscală,.exemplu : Legea nr 571 privind Codul fiscal

Anumite dispoziţii fiscale pot fi date prin ordonanţe guvernamentale, dacă Parlamentul abilitează guvernul să le emită.

b). Sursele convenţionale sunt stabilite prin acorduri, tratate şi convenţii internaţionale. Se disting :

1. convenţii internaţionale. Stabilite între două state în scopul de a regla situaţia fiscală a persoanelor fizice sau juridice aflate în situaţia de a le fi impozitat venitul într-unul din cele două state. Aceste convenţii conduc cel mai adesea la impzitarea într-unul din cele două state şi exonerarea în celălalt stat, în condiţiile în care afacerile sunt extinse în afara graniţelor ţării de origine.

2. dispoziţii comunitare Sunt rezultatul tratatului de la Roma şi care funcţionează în cadrul Uniunii Europene. Aceste dispoziţii au consecinţe în dreptul fiscal intern al fiecărui stat membru. Consiliul Uniunii Europene fixează directive destinate să permită armonizarea legislaţiilor naţionale şi de a compara dispoziţii legislative reglementare şi administrative în perspectiva unei pieţe unice europene.

c). Sursele reglementare, constituie doctrina administrativă prin care legile sunt completate în vederea punerii lor în aplicare prin decrete sau ordine ministeriale la nivel ierarhic inferior legilor. Aceasta putere reglementară în executarea legilor fiscale este autonomă.

Normele, instrucţiunile şi circularele privind aplicarea legilor, revine Ministerului Finanţelor.

d). Sursele jurisprudenţiale reprezintă raţionamente de natură fiscală prin jurisdicţii litigioase şi care se referă cel mai adesea la contestaţiile contribuabililor cu privire la interpretarea legilor de catre administraţie ( norme de aplicare, instrucţiuni sau circulare ale Ministerului Finanţelor. ).

Preview document

Conținut arhivă zip

- fiscalitate cap 1.doc

- Impozit_micro_Cod_fiscal.doc

- monografie.doc

- seminar_avantaje_in_natura.doc

- seminar_concedii_medicale.doc

- seminar_Impozit_profit_gr_629.doc

- seminar1_Imp_profit.doc

- seminar2_impozit_pe_profit.doc

Alții au mai descărcat și

1. CADRUL DE REFERINŢĂ AL MISIUNILOR PRIVIND EXPERTIZA CONTABILĂ 1.1. Conceptul, importanţa, obiectul şi sfera de acţiune a expertizei contabile...

1.1.NECESITATEA EXPERTIZEI CONTABILE ŞI IMPORTANŢA EI ÎN ACTIVITATEA ECONOMICĂ De multe ori pentru lămurirea faptelor care formează obiectul unei...

Va rog sa rezolvati aceste grile individual pentru ca ele parcurg toate Standardele Internationale de Audit inclusiv Normele minimale de audit...

1. Studiu de caz privind ambalajele. Societatea Alfa vinde un stoc de marfa societatii Beta la pretul de vanzare 10.000 lei + TVA. Impreuna cu...

Materialul de studiu intitulat ,,Fiscalitate" este destinat studentilor specializarii ,,Contabilitate si Informatica de Gestiune" (CIG) si a fost...

1. Cine sunt potrivit Legii nr.571/2003 privind codul fiscal ,persoanele obligate la plata impozitului pe profit: a) persoane juridice romane in...

Introducere O modalitate de plata din ce în ce mai folosita de societati ( nu neapărat din România) este plata pe baza de actiuni. Tranzactia...

Obiectivul standardului: de a prescrie tratamentul contabil pentru impozitele pe profit. Acest standard mai operează şi cu recunoaşterea creanţelor...

Te-ar putea interesa și

1. ORGANIZARE ŞI FUNCŢIONALITATE LA DIRECŢIA GENERALĂ A FINANŢELOR PUBLICE VRANCEA 1.1. PREZENTARE GENERALĂ În judeţul Vrancea, unitatea Agenţiei...

CAPITOLUL 1 CONSIDERATII GENERALE PRIVIND ACTIVITATEA DE CONTROL FISCAL 1.1 Conceptul de control financiar si control fiscal Indiferent de forma...

INTRODUCERE În studiu pe care autorul îl propune spre prezentare, intitulat ,,Regimul juridic al controlului fiscal”, se intenţionează să se...

Introducere Republica Moldova este un stat în care, societatea a ajuns să-şi consume resursele de viitor (financiare, materiale şi umane), pe...

Cap 1: Coordonate ale politicii fiscale europene 1.1: Obiectivele politicii fiscale europene: Coerenţa politicii fiscal- bugetare condiţionează,...

Cap.1 Organizarea si functionarea unei societati comerciale 1.1 Scurt istoric si obiect de activitate La data de 23/12/1989 a luat fiinta gazeta...

1. PREZENTAREA GENERALĂ A SISTEMULUI FISCAL DIN ROMÂNIA - Poziție geografică: Stat situat în SE Europei, la N de Peninsula Balcanică, în Bazinul...

1) Introduction : Mots-clés : le secteur public, les revenus budgétaires, le financement La politique fiscale et le système fiscal sont deux...