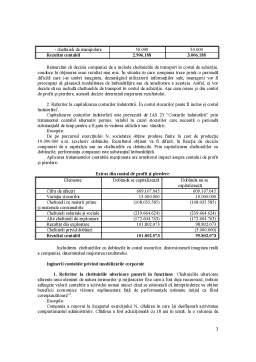

Extras din curs

Prin geneză, contabilitatea a apărut din nevoia de a răspunde în plan informaţional şi decizional la problema gestiunii valorilor economice separate pe entităţi distincte de gestiune.

În mod concret se delimitează ca entităţi contabile, regiile autonome, societăţile comerciale, societăţile/companiile naţionale, instituţiile naţionale de cercetare-dezvoltare, instituţiile publice, societăţile cooperative, asociaţiile şi celelalte persoane fizice şi juridice care funcţionează pe principiile societăţilor comerciale.

În cadrul entităţilor contabile, întreprinderea, de tipul societăţilor comerciale, reprezintă sfera de acţiune în limitele căreia contabilitatea – ca instrument informaţional şi de gestiune – capătă forma completă de reprezentare şi control asupra constituirii şi utilizării resurselor. La acest nivel organizatoric se realizează în forma cea mai deplină activitatea de producţie a bunurilor, de circulaţie a mărfurilor, a titlurilor de valoare şi a instrumentelor de plată, de prestaţii de servicii, precum şi de alte operaţii accesorii activităţii de comerţ.

Forma organizatorică şi de funcţionare a contabilităţii întreprinderii se diferenţiază, în principal, în raport de concepţia contabilă adoptată. În acest sens cele mai marcante şi mai influente culturi contabile din lume sunt două: «europeană şi anglo-saxonă». În raport de cele două culturi contabile, se pot utiliza două concepte, monist şi dualist.

Monist în cazul în care la nivelul întreprinderii se organizează un singur circuit contabil, deci o singură contabilitate, atât pentru latura internă, cât şi cea externă a întreprinderii. Dualist, dacă cele două laturi sunt separate.

Pentru contabilitatea din România, deocamdată, operează conceptul dualist. În consecinţă, la nivelul întreprinderii se disting două secţiuni ale contabilităţii: financiară şi de gestiune sau financiară şi managerială, ori externă şi internă.

Contabilitatea financiară denumită şi generală, în unele lucrări de specialitate, descrie circuitul economic al întreprinderii luat în totalitatea şi structuralitatea sa. Obiectivul său principal îl constituie furnizarea de informaţii sintetice privind poziţia financiară, performanţa financiară şi trezoreria entităţii în calitatea sa de utilizatoare/ consumatoare de resurse şi producătoare de rezultate. Informaţia contabilă, pe lângă o utilizare internă de către management, este destinată utilizatorilor externi definiţi de: investitorii de capital, bancherii, angajaţii, furnizorii, clienţii, guvernul şi instituţiile sale, precum şi publicul.

Relaţiile delimitate şi evidenţiate în contabilitatea financiară au o determinare obiectivă, iar faptul că ele apar la intersecţia întreprinderii cu terţii sunt divulgabile integral. Pornind de la această stare, contabilitatea este standardizată, adică se bazează pe norme, iar în unele cazuri pe reglementări obligatorii, privind „producţia”, comunicarea şi utilizarea informaţiilor contabile.

Informaţiile privind poziţia financiară sunt oferite, în primul rând, de situaţia

poziţiei financiare (bilanţ) cele privind rezultatul de situaţia rezultatului global (contul de profit şi pierdere şi alte elemente ale rezultatului global), iar informaţiile privind trezoreria entităţii prin intermediul situaţiei fluxurilor de trezorerie.

Poziţia financiară a întreprinderii este definită de resursele economice pe care entitatea le controlează, de structura financiară a activelor, datoriilor şi capitalului propriu, de lichiditatea şi solvabilitatea valorilor economice şi de capacitatea sa de a se adapta la schimbările mediului în care îşi desfăşoară activitatea.

Ecuaţia fundamentală a poziţiei financiare este de forma:

CAPITAL PROPRIU (ACTIV NET) = ACTIV – DATORII (PASIV)

O întreprindere are o poziţie financiară pozitivă în cazul în care capitalul propriu este mai mare sau cel puţin egal cu datoriile cu valoare economică. Această condiţie indică faptul că întreprinderea, ca subiect de drept, are posibilitatea să plătească obligaţiile faţă de terţi, atât pe parcursul desfăşurării activităţii sale, cât şi la lichidarea sa.

Dacă se coboară la nivelul elementelor adică la structura financiară a ecuaţiei de mai sus, ea exprimă capacitatea unei întreprinderi de a genera lichidităţi şi cvasilichidităţi (echivalente în numerar, exemplu stocurile şi creanţele care devin numerar prin vânzare şi încasare) într-o anumită perioadă de gestiune denumită exerciţiu financiar sau exerciţiu contabil. O asemenea capacitate se traduce prin lichiditatea şi solvabilitatea întreprinderii adică puterea de a plăti angajaţii, furnizorii, datoriile faţă de buget şi alte organisme publice, de a plăti dobânzile, de a rambursa creditele şi de a remunera proprietarii întreprinderii. Lichiditatea se referă la disponibilităţile de numerar în viitorul apropiat, după luarea în calcul a obligaţiilor financiare aferente acestei perioade. În schimb, solvabilitatea se referă la disponibilităţile de numerar pe o perioadă mai lungă ce urmează să onoreze angajamentele financiare scadente.

Performanţa financiară este definită în sens restrâns prin profitul/pierderea entităţii fiind calculat(ă) ca diferenţă între veniturile realizate şi cheltuielile angajate corespondente (asociate).

În prezent aşa cum se desprinde din IAS 1 „Prezentarea situaţiilor financiare”, performanţa financiară este evidenţiată prin prisma rezultatului global total, definit la rîndul său pe baza modificărilor capitalurilor proprii din timpul perioadei care rezultă din tranzacţii şi din alte evenimente, altele decât acele modificări care rezultă din tranzacţiile cu proprietarii.

Ecuaţia folosită în acest sens este de forma:

Profit / pierdere sau rezultatul net, calculat pe baza relaţiei:

- venituri realizate (dobândite sau câştigate)

- cheltuieli angajate corespondente veniturilor realizate

alte elemente ale rezultatului global, alcătuite în principal din:

- modificări din surplusul de reevaluare a imobilizărilor corporale şi necorporale

- câştiguri şi pierderi actuariale din planurile de pensii de beneficii

Preview document

Conținut arhivă zip

- Fundamentarea Politicilor Contabile cu Ajutorul Cadrului Conceptual

- Tema 10_Politici si optiuni contabile privind impozitul pe profit.pdf

- Tema 11_Politici si optiuni contabile privind provizioanele pentru impozite.pdf

- Tema 12_Politici si optiuni contabile privind trezoreria intreprinderii_1.pdf

- Tema 13_Politici si optiuni contabile privine trezoreria intreprinderii_2.pdf

- Tema 14_Contabilitate in fata provocarilor ingineriilor financiare.pdf

- Tema 1_Fundamentarea politicilor contabile cu ajutorul cadrului conceptual.pdf

- Tema 4_Politici si optiuni contabile privind imobilizarile corporale.pdf

- Tema 5_Politici si optiuni contabile privind costurile indatorarii.pdf

- Tema 6_Politici si optiuni contabile privind deprecierea activelor.pdf

- Tema 7_Politici si optiuni contabile referitoare la contabilitatea stocurilor.pdf

- Tema 9_Politici si optiuni contabile privind contractele de constructie.pdf

Alții au mai descărcat și

1. Prezentarea metodei Metoda standard –cost este o metoda de tip integral sau absorbant de determinare a costurilor/cheltuielilor...

Cap. I. Obiectul contabilitatii 1.1. Definire si continut 1.2. Obiectul de studiu al contabilităţii 1.3.Trăsăturile obiectului contabilităţii...

OBIECTIVELE CURSULUI Obiectivul central al acestui curs este reprezentat de conturarea modalităților in care resursele financiare pot fi procurare...

4.Gestiunea activitatii de exploatare Politica de gestiune si finantare a activitatii de exploatare Necesitatea stocurilor Factori determinanti...

Gestiunea financiara a intreprinderii Partea a III-a 9. Costul capitalului Costul capitalurilor imprumutate Costul capitalurilor proprii...

Cauzele şi consecinţele apariţiei grupurilor de societăţi Grupurile de societăţi reprezintă o realitate din ce în ce mai pregnantă în lumea...

CAPITOLUL I ORGANIZAREA ŞI CONDUCEREA CONTABILITĂŢII ÎN INSTITUŢIILE PUBLICE 1.1. Felul, importanţa şi trăsăturile instituţiilor publice din...

CURSUL 1 INTRODUCERE ÎN STUDIUL CONTABILITĂŢII OPERAŢIUNILOR FISCALE ALE ÎNTREPRINDERII 1.1. Obiectul si rolul contabilităţii operaţiunilor...

Te-ar putea interesa și

Capitolul 1. Contabilitatea. Obiect. Statut. Metodă Contabilitatea este considerată știința și arta stăpânirii afacerilor, ea ocupându-se cu...

CAP 1. ORIGINEA ŞI SURSELE DREPTULUI CONTABIL 1.1 DEFINIŢII ŞI CONCEPTE CU PRIVIRE LA DOCTRINA DREPTULUI CONTABIL Dicţionarul explicativ român...