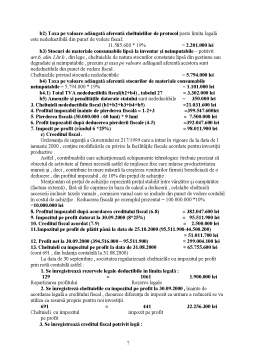

Extras din curs

Capitolul 1

Dispoziţii generale

Art.1-(1) Sunt obligaţi la plata impozitului pe profit , în condiţiile prezentei ordonante(402/2000) , si denumiţi in continuare contribuabili :

a) persoanele juridice române , pentru profitul impozabil obţinut din orice sursa , atât din România , cât si din stăinătate ;

b) persoanele juridice străine care desfăşoară activităti printr-un sediu permanent în Romănia , pentru profitul impozabil aferent acelui sediu permanent ;

c) persoanele juridice şi fizice străine care desfăşoară activităti în România ca partener într-o asociere ce nu dă naştere unei persoane juridice , pentru toate veniturile rezultate din activitatea desfăşurată în România ;

d) asocierile dintre persoanele fizice române şi persoanele juridice române care nu dau naştere unei persoane juridice , pentru veniturile realizate atât în România , cât şi in străinatate. În acest caz impozitul datorat se calculează , se reţine şi se varsă de către persoana juridică ;

e) instituţiile publice , pentru veniturile extrabugetare din activităti economice desfăşurate în conditiile legii .

(2) Sunt exceptate de la plata impozitului pe profit :

a) trezoreria statului , pentru operaţiunile din fondurile publice derulate prin contul general al trezoreriei ;

b) instituţiile publice , pentru fondurile publice constituite potrivit Legii nr. 72/1996 privind finanţele publice ;

c) unităţile economice fără personalitate juridică ale organizatiilor de nevazători , de invalizi şi ale asociaţiilor persoanelor cu handicap ;

d) fundaţiile testamentare ;

e) cooperativele care funcţioneaza ca unităţi protejate, special organizate , potrivit legii;

f) unitaţile aparţinănd cultelor religioase , pentru veniturile obţinute din producerea şi valorificarea obiectelor şi produselor necesare activităţii de cult , potrivit Legii nr.103/1992 privind dreptul exclusiv al cultelor religioase pentru producerea obiectelor de cult ;

g) instituţiile de învăţamănt particular acreditate , precum şi cele autorizate , potrivit legii ;

h) asociaţiile de proprietari , constituite ca persoane juridice potrivit Legii locuinţei nr.114/1996 , pentru veniturile obţinute din activităţi economice , care sunt utilizate pentru îmbunataţirea confortului şi a eficienţei clădirii , pentru întreţinerea şi repararea proprietaţii comune .

(3) Veniturile şi cheltuieli persoanelor juridice fără scop lucrativ ce se iau în calcul la determinarea profitului impozabil sunt numai cele aferente activităţilor economice desfăşurate cu scopul obţinerii de profit .

Veniturile obţinute din activităţi fără scop lucrativ , care nu sunt impozabile , include :cotizaţiile membrilor , contribuţiile băneşti sau în natură ale membrilor şi simpatizanţilor , taxe de înregistrare stabilite potrivit legislaţiei în vigoare , donaţiile şi sumele sau bunurile primite prin sponsorizare , dobânzile şi dividendele obţinute din plasarea disponibilităţilor rezultate din asemenea venituri , veniturile din reclamă şi publicitate , cu excepţia celor realizate prin uni specializate în acest domeniu , veniturile pentru care se datorează impozit pe spectacole , veniturile din valorificarea bunurilor aflate în patrimoniul acestora .

Art. 2**).-(1) Cota de impozit pe profit este de 25% cu excepţiile prevăzute de prezenta ordonanţa .

Contribuabilii care obţin venituri din activităţile barurilor de noapte , a cluburilor de noapte şi a cazinourilor plătesc o cotă adiţională de impozit de 25% asupra părţii din profitul impozabil care corespunde ponderii veniturilor înregistrate din aceste activităţi în volumul total al veniturilor . Cota aditională de impozit o plătesc , de asemenea persoanele fizice şi juridice pentru veniturile proprii de aceeaşi natura , realizate în baza contractelor de asociere în participaţiune .

(3) În cazul Băncii Naţionale a României , cota de impozit pe profit este de 80% şi se aplică asupra veniturilor rămase după scăderea cheltuielilor deductibile şi a fondului de rezeră , potrivit legii .

(4) Orice majorare a capitalului social efectuată prin încorporarea rezervelor , precum şi a profiturilor , cu excepţia rezervelor legale şi a diferenţelor favorabile din reevaluarea patrimoniului , se impozitează cu o cotă de 10% .

(5) Obligaţia reţinerii şi vărsării impozitului revine societătii comerciale odată cu înregistrarea la registrul comerţului a modificărilor respective .

Art.3.-(1) Anul fiscal al fiecărui contribuabil este anul calendaristic .

(2) Cănd un contribuabil se înfiinţeaza , se reorganizeaza prin divizare comasare , fuziune sau se lichidează în cursul unui an fiscal perioada impozabilă este perioada din anul fiscal pentru care contribuabilul a existat .

Capitolul 2

Determinarea profitului impozabil

Art.4.*.-(1) Profitul impozabil se calculează ca diferenţă între veniturile obţinute din livrarea bunurilor mobile , serviciilor prestate şi lucrărilor executate , din vănzarea bunurilor imobile , inclusiv din câştiguri de orice sursă , cheltuielile efectuate pentru realizarea acestora , dintr-un an fiscal , din care se scad veniturile neimpozabile şi se adaugă cheltuielile nedeductibile .

(2) În scopul determinării profitului impozabil se iau în calcul toate căştigurile din orice sursă , inclusiv cele realizate din investiţii financiare .

(3) În cazul livrării de bunuri mobile şi al vânzării , de bunuri imobile , în baza unui contract de vânzare cu plata în rate , precum şi în cazul contractelor de leasing financiar , valoarea ratelor scadente se înregistreaza la venituri impozabile , la termenele prevăzute în contract .

(4) La calculul profitului impozabil cheltuielile sunt deductibile numai dacă sunt aferente realizării veniturilor .

Pentru următoarele categorii de cheltuieli se admite deducerea la calculul profitului impozabil , astfel :

- cheltuielile efectuate pentru realizarea bunurilor livrate şi a bunurilor imobile vândute în baza unui contract de vânzare cu plata în rate sunt deductibile la aceleaşi termene scadente prevăzute în contractele încheiate între părţi , proporţional cu valoarea ratei înregistrate în valoarea totală a livrării ;

- în cazul contractelor de leasing , utilizatorul va deduce chiria pentru contractele de leasing operaţional sau amortizarea şi dobânzile pentru contractele de leasing financiar . Amortizarea se va calcula în conformitate cu actele normative în vigoare ;

- cheltuielile efectuate pentru popularizarea numelui unei persoane juridice , produs sau serviciu , utilizând mijloacele de informare în masă , precum şi costurile asociate producerii materialelor necesare pentru difuzarea mesajelor publicitare sunt cheltuieli deductibile la calculul profitului impozabil în baza unui contract scris ;

- cheltuielile determinate de efectuarea unor lucrări de intervenţie pentru reducerea riscului seismic al clădirilor şi locuinţelor aflate în proprietate sau în administrare potrivit reglementărilor legale în vigoare , care prezintă clasa 1 de risc seismic , sunt deductibile la data efectuării lor ;

5) În înţelesul alin.(1) veniturile neimpozabile sunt :

a) dividendele primite de către o persoană juridică română de la o altă persoană juridică , română sau străină ;

b) diferenţele favorabile de valoare a titlurilor de participare înregistrate cazul urmare a încorporării rezervelor , a beneficiilor sau a primelor de emisiune ori prin compensarea unor creanţe la societatea la care se deţin participaţiile .

Preview document

Conținut arhivă zip

- Impozitul pe Profit.doc

Alții au mai descărcat și

I. IMPOZITELE NOTIUNI GENERALE 1.1 Continutul si rolul impozitelor 1.2 Principiile de impozitare 1.3 Clasificarea impozitelor 1.1 Continutul...

CAPITOLUL 3 CONDUITA ETICĂ ŞI PROFESIONALĂ A AUDITORILOR INTERNI ÎN LUMINA NORMELOR INTERNAŢIONALE ŞI NAŢIONALE 3.1. Codul deontologic şi codul...

Conturile de rezultate evidenţiază cheltuielile şi veniturile angajate de activitatea desfăşurată de către unitatea patrimonială. Cheltuielile...

Impozitele reprezintă o formă de prelevare a unei părţi din veniturile persoanelor fizice sau juridice, cu caracter obligatoriu şi cu titlu...

MODULUL 1. Delimitări privind Armonizarea, Normalizarea, Reglementarea si Convergenta contabila. Obiective: 1. Prezentarea conceptelor de...

3.1 Standardul Internaţional de Contabilitate IAS 41-AGRICULTURA Obiectiv Obiectivul acestui Standard este de a prescrie tratamentul contabil,...

Partea I – Analiza metodelor de calcul de cost Capitolul I. Metode de cost complet (metoda pe centre de analiză şi Activity Based Costing)...

4.1.Caracteristici definitorii ale alimentaţiei publice şi influenţa acestora asupra contabilităţii Activitatea unităţilor de alimentaţie publică,...

Te-ar putea interesa și

CAPITOLUL I CADRUL GENERAL ORGANIZATORIC LA REGIA AUTONOMĂ DE GOSPODĂRIRE COMUNALĂ BACĂU 1.1. PREZENTAREA REGIEI Regia Autonomă de Gospodărire...

CAPITOLUL 1 1.1 NOŢIUNEA DE IMPOZIT 1.1.1 INSTITUŢIA IMPOZITULUI Pe parcursul evoluţiei societăţii, impozitele reflectau diversele dări plătite...

Obiectivul general al prezentei lucrari îl reprezintă tratarea aspectelor contabile si fiscale in ceea ce priveste impozitul pe profit, prin...

Capitolul 1. PREZENTAREA SOCIETĂŢII COMERCIALE NEW MODE S.R.L. Societatea comercială DC NEW MODE a fost înfiinţată în anul 1994, în baza Legii...

Impozitul pe profit este un impozit direct si real. Pentru a întelege mai bine aceasta afirmatie vom da câteva definitii. Impozitul este o forma...

CAPITOLUL I Aspecte generale privind impozitele şi taxele mobilizate la bugetul de stat 1. Structurã şi caracteristici ale impozitelor şi taxelor...

INTRODUCERE În ţările cu economie de piaţă, un rol deosebit de important şi cu implicaţii multiple, îl au problemele fiscale şi bugetare....

Capitolul I. Rolul şi locul impozitului pe profit în sistemul fiscal modern „În neocapitalismul modern, impozitul capătă o semnificaţie mai...