Extras din curs

Într-o economie aflată în procesul tranziției principalul suport material al dezvoltării îl reprezintă investițiile. De aceea, în economia românească există o mare “foame” de resurse necesare finanțării acestora. Una dintre cele mai raspândite surse de finanțare o reprezintă creditul bancar. Accesul însă la acesta este limitat de condițiile impuse de bănci: bonitatea financiară a intreprinderii și constituirea garanțiilor (a colateralului). Majoritatea intreprinderilor mici si mijlocii sau a celor care doresc sa inițieze o afacere nu reușesc să depășească aceste “bariere”.De aceea sunt nevoite să apeleze la alte surse de finanțare cum ar fi leasingul.

LEASINGUL reprezintă o soluție de o simplitate dezarmantă pentru a da un nou impuls economiei românești. Logica decizională care stă la baza leasingului este aceea că nu proprietatea aduce profit ci exploatarea ei. Suportul decizional pentru beneficiar îl constituie, cu prioritate, economia fiscală care însoțește operațiunile de leasing. În lume există o adevărată industrie a leasingului care cunoaște o traiectorie ascendentă în pofida unor “mutații” care apar în economia mondială. Evenimentul “911” a produs modificări în structura afacerii fără ca traiectoria acesteia să fie influențată pe ansamblu. Aceasta demonstrează că interesul devansează “pierderile” generate de unele sectoare de activitate afectate de eveniment.

1.Piața leasingului în ROMÂNIA

Piața leasingului din România, în prezent, este una dintre cele mai dinamice din lume, dinamică reflectată atât prin creșterea numărului de societăți de leasing cât și a volumului acestor operațiuni. Astfel, în ultimii ani, numărul companiilor de leasing a ajuns la 40 iar volumul tranzacțiilor pe anul 2001 este de cca. 1 miliard de euro. În ipoteza că tendința ascendentă a pieței leasingului se va menține, există șanse ca România să figureze în clasamentul primelor 50 țări ale lumii, clasament care include numai țările cu un volum al afacerilor de peste un miliard de dolari americani. Companiile românești de leasing, se disting printr-o abordare diferită și specifică a pieței în funcție de strategia fiecăreia dintre ele, a concepției pe care o au în privința riscului, a structurării unei tranzacții, ceea ce conduce la diferențe de preț ale serviciilor oferite, dar mult mai important, grade diferite de flexibilitate, disponibilități diferite de a structura tranzacțiile în mod creativ. Acestea cuprind următoarele tipuri de companii:

-afiliate firmelor producătoare sau firmelor care vând un anumit tip de produse (Manufacturer/Vendor Affiliated); oferă servicii de leasing financiar doar pentru o anumită marcă de produse. Schemele de leasing oferite de acestea sunt fixe, flexibilitatea fiind practic exclusă în favoarea simplității, cu scopul realizării unor volume cât mai mari de vânzări de produse. -afiliate unor bănci (Bank affiliated). În România (ca și în majoritatea țărilor din lume) băncilor nu le este permis prin lege să se implice direct in tranzacțiile de leasing. Acestea dispun de resurse semnificative provenite de la banca "mamă" însă, cele mai multe dintre ele au aceeași concepție de risc ca și băncile la care sunt afiliate și de aceea, sunt prea puțin flexibile.

-independente, care, la rândul lor, pot fi:

a) cu profil dedicat, acestea oferind servicii de leasing pentru o anumită categorie de produse, de regulă automobile;

b) cu profil diversificat, serviciile de leasing oferite fiind pentru o gamă largă de produse și proiecte. Aceste companii oferă în general o gamă largă de servicii, statutul de independent permițându-le în același timp o mare flexibilitate, atât în ceea ce privește acceptarea solicitărilor clienților, cât și în privința garanțiilor și condițiilor de finanțare.

Specialiștii locali susțin că investițiile finanțate în sistem leasing reprezintă mai puțin de 5% din totalul investițiilor efectuate în România.

Atâta timp cât sistemul bancar este deficitar în dezvoltarea creditului de consum pe termen mediu, leasingul reprezintă o alternativă atractivă de finanțare la noi în țară.

Totuși, privită prin prisma accesului la sursele de finanțare, piața leasingului este fragmentată. Numai un număr restrâns de operatori au acces la surse de refinanțare convenabile.

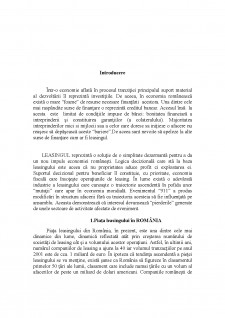

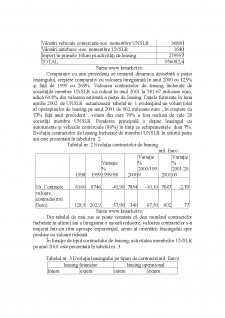

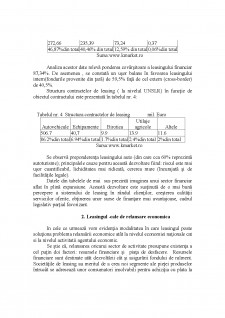

Așa cum s-a arătat mai sus, conform datelor prezentate de UNSLR în luna martie anul curent, piața leasingului din România a atins în anul 2001 o valoare de aproximativ un miliard de euro (valoarea contractelor) după cum urmează:

Preview document

Conținut arhivă zip

- Leasing.doc

Alții au mai descărcat și

Entitatea Alfa este o unitate comerciala cu amanuntul de comercializare a marfurilor textile .Dupa forma de organizare juridical este o societate...

Etape în definirea obiectului contabilitatii: În prima etapa aproximativ în jurul anului 1494 au fost gasite o serie de însemnari contabile care...

1. selectarea si sintetizarea informatiilor acumulate; 2. dezvoltarea/ cultivarea limbajului de specialitate; 3. formarea si dezvoltarea unor...

Problema analizei şi interpretării unui volum mare de date implică existenţa unui mecanism care să poată manipula volume mari de date stocate în...

Analiza mediului de afaceri O organizaŃie poate esua în a-si atinge obiectivele în cazul în care nu ia în considerare caracteristicile mediului...

1. Repere privind istoria contabilităţii si a profesiei contabile Întreaga istorie a umanităţii gravitează în jurul conceptelor de nevoi si...

Exercitiu 1: Compofruit este o mică afacere de familie care se ocupă cu producerea de compot de fructe. în cursul lunii mai, societatea a produs...

Din antichitate ne-au parvenit diferite liste de cheltuieli sau de provizii, fãrã ca ele sã fie componente ale unui sistem contabil articulat. În...

Te-ar putea interesa și

„Bogăţia nu se măsoară prin titlurile de proprietate, ci prin efectiva utilizare a unor bunuri, chiar dacă sunt proprietatea altora.” Aristotel...

INTRODUCERE Potrivit noii legislaţii fundamentale adoptate în România după 1989, economia de piaţă a fost instituita prin dispoziţii declarative...

Introducere Viaţa economică a secolului nostru se caracterizează prin dinamism şi complexitate. Pe lângă caracterul complex al activităţilor ce se...

Introducere. 1. Noţiuni generale. Potrivit noii legislaţii fundamentale adoptate în România după 1989, economia de piaţă a fost instituită atât...

CAPITOLUL I. NOTIUNI INTRODUCTIVE PRIVIND LEASINGUL 1.1. Aspecte generale privind contractul de leasing În orice societate, economiile şi...

Introducere În această lucrare am tratat tema privind Leasing-ul tehnică alternativă de finanțare a investițiilor, realizând un studiu de caz pe...

CAPITOLUL I. STADIUL CUNOAŞTERII ÎN DOMENIU. SINTEZĂ DIN LITERATURA DE SPECIALITATE 1. Importanţa temei şi motivaţia de cercetare Motivaţia...

1.2 AVANTAJELE FINANTARII PRIN LEASING Aparitia si utilizarea într-o masura semnificativa a leasing-ului duce la concluzia ca acesta ofera...