Extras din curs

METODA CONTABILITATII

In timp ce obiectul contabilitatii determina ce studiaza contabilitatea

Metoda stabileste cum trebuie studiat obiectul.

- Este influentata de OBIECTUL contabilitatii ( se adapteaza pecificului acestuia)

- cuprinde procedee instrumente si principii

Procedee = modalitati de studiere a obiectului contabilitatii

Instrumentele = rep mijloacele folosite pentru realizarea si aplicarea procedeelor

Principiile = sunt reguli, norme, proceduri pentru aplicarea metodei contabilitatii

Instrumentele sunt asociate procedeelor

Exista legaturi intre procedee

Ansamblul instrumentelor cu leg intre ele rep CICLUL de prelucrare a DATELOR CONTABILE

Exista legaturi intre instrumente

DEFINITIE: cuprinde totalitatea procedeelor si instrumentelor folosite pentru realizarea activitatii de contabilitate cu precizarea modului de utilizare acestor procedee si instrumente si a legaturilor dintre ele.

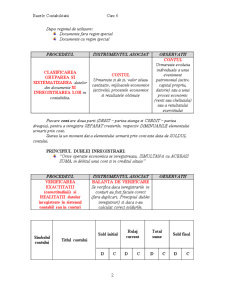

PROCEDEUL INSTRUMENTUL ASOCIAT OBSERVATII

OBSERVAREA SISTEMATICA a operatiunilor economice care au loc in cadrul unei unitati patrimoniale si CONSEMNAREA lor in documente DOCUMENTELE

Servesc pentru inregistrarea la locul si in momentul producerii lor a tuturor operatiilor economice si financiare dintr-o entitate Documentele sunt: acte justicative care confira efectuarea unei operatii economice.

Nici o operatie economica fara document

Implica raspunderea celor care le-au intocmit, verificat si aprobat.

Reprezinta suportul pentru introducerea datelor in sistemul contabil

Documentele se clasifica:

Dupa continutul datelor si locul de intocmire:

Documente primare

Documente crentralizatoare (cumulative)

Dupa regimul de utilizare:

Documente fara regim special

Documente cu regim special

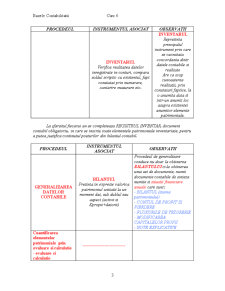

PROCEDEUL INSTRUMENTUL ASOCIAT OBSERVATII

CLASIFICAREA GRUPAREA SI SISTEMATIZAREA datelor din documente SI INREGISTRAREA LOR in contabilita. CONTUL

Urmareste zi de zi, valor si/sau cantitativ, mijloacele economice (activele), procesele economice si rezultatele obtinute CONTUL

Urmareste evolutia individuala a unui eveniment patrimonial (activ, capital propriu, datorie) sau a unui proces economic (venit sau cheltuiala) sau a rezultatului exercitiului

Fiecare cont are doua parti (DEBIT – partea stanga si CREDIT – partea dreapta), pentru a inregistra SEPARAT cresterile, respectiv DIMINUARILE elementului urmarit prin cont.

Starea la un moment dat a elementului urmarit prin cont este data de SOLDUL contului.

PRINCIPIUL DUBLEI INREGISTRARI:

“Orice operatie economica se inregistreaza, SIMULTAN si cu ACEEASI SUMA, in debitul unui cont si in creditul altuia”

Preview document

Conținut arhivă zip

- Metoda Contabilitatii.doc

Alții au mai descărcat și

Standarde de evaluare elaborate de asociatiile profesionale în domeniu = norme profesionale care se doresc un ghid pentru cei care fac evaluari,...

CONSIDERATII GENERALE PRIVIND CONTABILITATEA INSTITUTIILOR PUBLICE Institutiile publice au obligatia de a tine contabilitate proprie conform...

Legea Contabilitatii Dispozitii generale Art. 1. - (1) Societatile comerciale, societatile/companiile nationale, regiile autonome,...

ORGANIZAREA CONTABILITATII DE GESTIUNE Organizarea si conducerea unei contabilitati de gestiune, care trebuie sa prezinte interes pentru...

2. Procedeele specifice metodei contabilitatii: - Bilantul - Contul - Balanta de verificare BILANTUL contabil este cel mai reprezentant...

1.1 Obiectul contabilitatii 1.1.1 Patrimoniul ca obiect de studiu al contabilitatii Prin patrimoniu se întelege totalitatea bunurilor, a...

Cheltuielile sunt reprezentate de totalitatea operatiilor economice care afecteaza patrimoniul intreprinderii prin diminuarea activului, cum ar fi...

Te-ar putea interesa și

Cunoaşterea reprezintă expresia vocaţiei spre progres a fiinţei umane. Civilizaţia acestui sfârşit de secol şi mileniu evoluează esenţialmente sub...

CAPITULUL I. ROLUL INVESTIŢIILOR ÎN CREAREA ŞI DEZVOLTAREA PATRIMONIULUI ÎNTREPRINDERILOR. 1.1. POTENŢIALUL INVESTIŢIONAL AL ÎNTREPRINDERILOR...

ASPECTE GENERALE PRIVIND CONTABILITATEA 1.1. Continutul, particularitatile si rolul contabilitatii În acceptiunea moderna, contabilitatea, rolul...

CAPITOLUL I LOCUL SI ROLUL SITUATIILOR FINANCIARE ÎN EXPRIMAREA ADEVARULUI CONTABIL 1.1. Delimitari privind situatiile financiare În literatura...

Capitolul 1. PREZENTAREA SOCIETĂŢII COMERCIALE NEW MODE S.R.L. Societatea comercială DC NEW MODE a fost înfiinţată în anul 1994, în baza Legii...

1.Obiectul contabilităţii de gestiune: Contabilitatea realizează reprezentarea internă şi externă a unei întreprinderi. Această reprezentare...

1. Unitatea economică – sfera de acțiune a contabilității Contabilitatea reflectă bunurile economice și sursele de procurare a lor care aparține...

Capitolul 1 Prezentarea generala a unitatii S.C. Mecanica S.A. 1.1. Scurt istoric Evolutia intreprinderii de la infiintarea sa pana la...