Cuprins

- 1. Tratamentul contabil al fondului comercial pentru entitățile asociate

- 2. Exemplificarea fondului comercial pozitiv

- 3. Exemplificarea fondului comercial negativ

Extras din curs

1.Tratamentul contabil al fondului comercial pentru entitățile asociate

Metoda punerii în echivalență se aplică de la data la care o investiție devine entitate asociată. La data achiziției investiției, orice diferență între costul investiției și partea ce revine investitorului valoare justă netă a activelor și datoriilor identificabile ale entității asociate se contabilizează astfel:

a) fondul comercial pozitiv corespunzător unei entități asociate este inclus în valoarea contabilă a investiției, iar amortizarea fondului comercial nu este permisă;

b) orice exces al părții investitorului din valoarea netă justă a activelor nete față de costul investiției este un venit care se include în partea ce revine investitorului din profitul sau pierderea entității asociate, în perioada în care investiția este achiziționată.

După data achiziției, partea ce revine investitorului din profitul sau pierderea entității asociate este ajustată ținându-se cont de diferențele dintre valorile juste și valorile contabile existente la data achiziției, dar și de deprecierea fondului comercial pozitiv. Ajustările efectuate după data achiziției au rolul de a determina valoarea reală a capitalurilor proprii ale entității asociate.

2. Exemplificarea fondului comercial pozitiv

Pe data de 1 ianuarie N, societatea X a achiziționat pentru 2.500 um o participație de 25% la societatea Y. La această dată, capitalurile proprii ale societății Y au fost următoarele: capital de 4.000 um, rezerve 1.000 um. Valoarea justă a activelor societății Y a fost egală cu valoarea contabilă, cu excepția unei construcții a cărei valoare justă a fost evaluată 5.000 um, în timp ce valoarea contabilă a acesteia a fost de 2.000 um. Durata rămasă de amortizat a construcției este de 10 ani. Cota de impozit pe profit este de 16%. Capitalurile proprii ale societății Y, după data achiziției titlurilor, au avut următoarea evoluție:

-la 31.12.N: capital 4.000 um, rezerve 1.000 um, rezultatul exercițiului 500 um.

-la 31.12.N+1: capital 4.000 um, rezerve 1.500 um, rezultatul exercițiului (pierdere) 800 um.

Să se efectueze punerea în echivalență a titlurilor societății Y, la sfârșitul exercițiilor N și N+1.

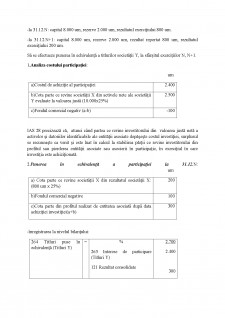

1.Costul investiției se analizează astfel: um

a)Costul de achiziție al participației 2.500

b)Activele nete ale scietății Y evaluate la valoarea justă(i+ii-iii):

i)capitalurile proprii ale Y (5.000 um)

ii)plusvaloarea aferentă construcției (3.000 um)

iii)impozite amânate aferente plusvalorii construcției (3.000 um x16%) 7.520

c)Cota parte ce revine societății X din activele nete ale societății Y evaluate la valoarea justă (7.520x25%) 1.880

d)Fondul comercial pozitiv (a-c) 620

2.Punerea în echivalență a participației, la 31.12.N:

a)Valoarea participației se majorează în funcție de evoluția capitalurilor proprii după achiziționarea titlurilor:

-înregistrarea la nivelul bilanțului:

Preview document

Conținut arhivă zip

- Metoda punerii in echivalenta si tratamentul contabil aplicat fondul comercial.docx

Alții au mai descărcat și

S.C. OXINAV CONSTRUCT S.R.L. a fost inregistrata in data 26 May 2006 la Oficiul Registrului Comertului Brăila cu nr. de inmatriculare J09/446/2006....

INTRODUCERE Contabiliatea, ca sistem, este rezultatul unui lung proces istoric în decursul căruia s-a transformat dintr-o simplă tehnica de...

INTRODUCERE Consolidarea conturilor este un proces pe care fiecare grup de societăți îl organizează în funcție de structura sa, de fluxul de...

1. Introducere Obiectivul acestui proiect este de a intelege mai bine metodele de consolidare, atat partea teoretica cat si partea practica si sa...

Capitolul 1. Noţiuni introductive Consolidarea este o tehnică specifică grupului de societăţi necesare elaborării situaţiei financiare anuale ce...

Problema analizei şi interpretării unui volum mare de date implică existenţa unui mecanism care să poată manipula volume mari de date stocate în...

Analiza mediului de afaceri O organizaŃie poate esua în a-si atinge obiectivele în cazul în care nu ia în considerare caracteristicile mediului...

1. Repere privind istoria contabilităţii si a profesiei contabile Întreaga istorie a umanităţii gravitează în jurul conceptelor de nevoi si...

Te-ar putea interesa și

1. SISTEMUL CONTABIL DIN JAPONIA 1.1. Contextul contabil Industrializarea Japoniei a început în anul 1868 după restauraţia Meiji. Guvernul era...

Aspecte generale privind grupurile de societati si conturile consolidate " Aspecte generale privind grupurile de societati si conturile...

CAPITOLUL 1 NORMALIZARE, CONVERGENŢĂ ŞI CONFORMITATE ÎN CONTABILITATE 1. DELIMITĂRI PRIVIND NORMALIZAREA, ARMONIZARE, CONVERGENŢA ŞI...

CAPITOLUL 1 ASPECTE PRIVIND SISTEMUL BANCAR DIN ROMÂNIA 1.1. EVOLUTIA SISTEMUL BANCAR ÎN ROMÂNIA Pâna la sfârsitul anului 1989, în perioada...

CAPITOLUL 1 Aspecte generale privind grupurile şi conturile consolidate 1.1. Necesitatea grupurilor de societăţi Apariţia grupurilor este legată...

CAP 1 ASPECTE PRIVIND GRUPURILE DE SOCIETÃtI 1.1. Înfiintarea grupurilor de societãti În economia modernã, adesea se formeazã grupuri de...