Extras din curs

1. DEFINIREA ŞI CLASIFICAREA METODELOR DE CONTABILITATE MANAGERIALĂ ŞI DE CALCULAŢIE A COSTURILOR

Contabilitatea managerială şi calculaţia costurilor se poate organiza, aşa după cum s-a arătat, după mai multe metode, acest lucru fiind lăsat la latitudinea fiecărei întreprinderi, în funcţie de o serie de factori specifici la momentul respectiv.

Astfel, potrivit legislaţiei în vigoare din ţara noastră, calculaţia costurilor de producţie se poate efectua după metoda globală, metoda pe comenzi, metoda pe faze, metoda costurilor standard, metoda direct-costing sau a costurilor variabile sau metode adaptate de unitatea patrimonială.

În literatura de specialitate sunt prevăzute şi alte metode de calculaţie a costurilor, şi anume: metoda pe locuri (centre) de cheltuieli, metoda tarif-oră-maşină (THM), metoda Georges Perrin (GP), metoda PERT-cost, metoda ABC etc.

Fiecare dintre metodele de calculaţie enumerate îşi are particularităţile sale specifice.

Cunoaşterea particularităţilor, respectiv a elementelor specifice ale fiecărei metode de calculaţie necesită abordarea acestora sub aspect metodologic-aplicativ în vederea stabilirii principiilor generale care o guvernează, cât şi a condiţiilor concrete de aplicare.

Pentru abordarea metodelor de calculaţie menţionate, acestea vor fi grupate din punct de vedere al fazei de cuprindere a cheltuielilor în costul unitar, de exemplu metoda de calculaţie absorbante (totale).

2. METODE DE CALCULAŢIE A COSTURILOR DE TIP ABSORBANT

2.1. Metoda globală de calculaţie a costurilor

Această metodă de calculaţie a costurilor se utilizează de către întreprinderile care fabrică un singur produs şi care, în general, la sfârşitul perioadei de gestiune nu au semifabricate sau producţie în curs de execuţie, iar dacă aceasta din urmă există, ea se menţine constantă, în această categorie se cuprind, de exemplu, în cazul producţiei de bază întreprinderile din industria energetică, din industria cimentului, fabricile de cărămizi etc., iar în cazul producţiei auxiliare, centralele electrice, centralele termice, centralele de apă, centralele de frig etc., care sunt organizate în mod independent.

Obiectul calculaţiei costurilor îl reprezintă produsul finit, lucrarea sau serviciul prestat.

Pentru exemplificare, se presupune o societate comercială cu activitate industrială care dispune de două secţii de bază (S I şi S II), două secţii auxiliare - centrala electrică (CE) şi centrala de apă (CA) - şi un sector administrativ şi de conducere. În cadrul secţiilor de bază se fabrică un singur produs (producţie omogenă) care nu necesită cheltuieli de desfacere; iar unitatea lucrează cu întreaga sa capacitate.

În continuare, se vor prezenta principalele operaţii economice care se efectuează pe parcursul unei perioade de gestiune şi modul de înregistrare a lor în ordine cronologică şi sistematică în contabilitatea managerială a societăţii comerciale menţionate. În asemenea cazuri, divizarea procesului tehnologic în scopul sectorizării cheltuielilor de producţie nu este justificată.

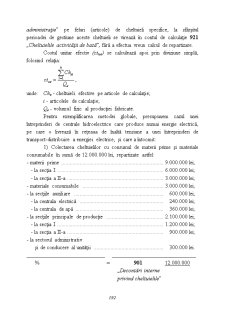

Urmărirea costurilor de producţie se organizează prin contabilitate, astfel: cheltuielile de bază sau tehnologice se înregistrează în contul 921 „Cheltuielile activităţii de bază” structurat pe articole de calculaţie, iar cheltuielile indirecte de producţie (comune ale secţiei) şi cele generale de administraţie se înregistrează separat în conturile cu acelaşi număr, respectiv 923 „Cheltuielile indirecte de producţie”, 924 „Cheltuieli generale de administraţie” pe feluri (articole) de cheltuieli specifice, la sfârşitul perioadei de gestiune aceste cheltuieli se virează în contul de calculaţie 921 „Cheltuielile activităţii de bază”, fără a efectua vreun calcul de repartizare.

Costul unitar efectiv (ctue) se calculează apoi prin diviziune simplă, folosind relaţia:

Preview document

Conținut arhivă zip

- Metode de Contabilitate Manageriala si de Calculatie a Costurilor.doc

Alții au mai descărcat și

CAPITOLUL I PREZENTAREA S.C. ARCTIC GAESTI S.A. 1.1. SCOPUL ŞI OBIECTIVELE LUCRĂRII Lucrarea intitulată “Contabilitatea cheltuielilor,...

Introducere: În zilele noastre, o mai bună cunoaştere a situaţiei patrimoniului este strict necesară pentru a participa cu succes la viaţa...

CAPITOLUL I. ASPECTE GENERALE PRIVIND ORGANIZAREA SI ACTIVITATEA S.C. „ARCTIC” S.A GAESTI 1.1. Prezentarea societatii a) Conducere - director...

CAPITOLUL I 1.Scopul si obiectivele lucrarii de specialitate Încadrarea costului de productie printre cei mai semnificativi indicatori cu...

METODA DIRECT-COSTING 1 INTRODUCERE Diversificarea activitătilor de producţie si desfacere, sub aspectele organizării, functionării , dotărilor...

Capitolul 1. Prezentarea generală a societăţii SC “TEXTIL” SA este persoană juridică română având forma juridică de societate pe acţiuni cu...

1. Prezentarea generală a metodei pe comenzi Metoda pe comenzi se aplică la întreprinderile cu producţie individuală şi de serie mică. Specific...

Introducere Societățile Alfa și Beta au ca obiect de activitate fabricarea altor elemente de dulgherie și tâmplărie pentru construcții- cod CAEN...

Te-ar putea interesa și

INTRODUCERE Componentă de bază a sistemului informaţional economic, contabilitatea are rolul de a furniza informaţii în vederea luării deciziilor...

INTRODUCERE Contabilitatea este o ştiinţă constituită, deoarece operează cu un vocabular specific, dispune de o metodă proprie, de principii şi...

INTRODUCERE Componentă de bază a sistemului informaţional economic, contabilitatea are rolul de a furniza informaţii în vederea luării deciziilor...

Aspecte teoretice si practice privind oragnizarea contabilitatii manageriale la societatea S.C. “MARIFLOR PRODCOM” S.R.L. 1 Prezentarea generala...

1 CADRUL CONCEPTUAL AL CONTABILITATII MANAGERIALE 1.1 Definitie. Rolul contabilitatii manageriale Contabilitatea managerială reprezintă un...

I. Prezentarea societatii S.C. DORNA LACTATE S.A 1. Scurt istoric SC DORNA LACTATE SA a fost înfiintata în anul 1997 când fabrica de lapte UHT a...

1. Prezentarea generala a S.C. DALEEA FASHION HOUSE S.R.L. 1.1. Scurt istoric “producator confectii textile pentru dama // pantaloni , camasi...

Bibliografie: • “Contabilitatea intreprinderilor” Octavian Bojian ,editura Economica , 2001 • “Contabilitate manageriala- aspect teoretice si...