Extras din curs

Piaţa muncii reprezintă locul abstract în care se întâlneşte cererea de muncă cu oferta de muncă. Piaţa muncii nu poate fi considerată o piaţă „obişnuită”, deoarece lucrătorii nu sunt identici şi pot decide unde şi în ce condiţii să muncească.

Firmele oferǎ locuri de muncǎ şi cer în schimb forţǎ de muncǎ, în timp ce populaţia activǎ oferǎ forţǎ de muncǎ şi cere la rândul ei locuri de muncǎ. Astfel, putem spune cǎ oferta de muncǎ este echivalentǎ cu cererea de locuri de muncǎ iar oferta de locuri de muncǎ corespunde cererii de muncă, din partea firmelor.

- oferta de muncǎ este reprezentatǎ de populaţia activǎ ;

- cererea de muncǎ provine în principal de la întreprinderi şi administraţii

Acest capitol vǎ introduce în analiza ofertei de muncǎ, cererii de muncǎ, echilibrului şi imperfecţiunilor pieţei muncii.

Oferta şi cererea de muncă

Oferta de muncă

Oferta de muncă poate fi studiată atât la nivel individual, cât şi la nivel total, iar în acest caz vorbim de ofertă agregată de muncă. Pentru început vom studia oferta la nivelul fiecărui salariat.

Oferta individuală de muncă

Oferta individuală de muncă exprimă numărul de ore de muncă efectuate de un individ în funcţie de salariul primit. Decizia unui individ în ceea ce priveşte numărul de ore de muncă are la bază existenţa unei alegeri între: timp de muncă (consum) şi timp liber.

Timpul liber poate fi definit ca fiind perioada de timp în care un individ poate desfăşura orice activitate, cu condiţia ca aceasta să nu-i aducă nici un venit, în schimb timpul de muncă reprezintă timpul în care un individ desfăşoară activităţi de pe urma cărora obţine un câştig. Pe baza celor două concepte putem scrie următoarea relaţie:

T=H+l (1),

unde T=timpul total într-o anumită perioadă (de exemplu 24 de ore, 7 zile /săp¬tămână); H=timpul de muncă; l=timpul liber.

Preţul unei ore de timp liber este egal cu salariul real (W), adică cantitatea de bunuri şi servicii pe care individul le-ar fi putut obţine dacă în perioada respectivă ar fi muncit.

Să presupunem că salariatul dispune iniţial de un venit, Y, pozitiv sau nul, indi¬ferent dacă desfăşoară sau nu o activitate remunerată. Acest venit poate proveni, de exemplu, de pe urma unei moşteniri, din dobânzile încasate pentru sumele depuse la bancă etc. Din această cauză bugetul de care dispune un salariat (B) este egal cu:

B=w•H+Y (2),

unde w=nivelul salariului orar (care ne arată şi panta dreptei bugetului pentru un salariat) iar H=numărul de ore de muncă. Ecuaţia dreptei bugetului poate fi reprezentată grafic astfel:

Dreapta bugetului pentru un salariaDacă l=0, atunci H=24 B=Y+w•24=max.;

Dacă l=24, atunci H=0 B=Y=min.

Bunăstarea unui individ depinde atât de nivelul consumului, cât şi de timpul liber deţinut de acesta. Arbitrajul dintre muncă şi timp liber ia forma unui alegeri între consum şi timp liber, care poate fi reprezentată cu ajutorul unei funcţii de utilitate:

U=U(C,l) (3),

unde: C=ansamblul de bunuri şi servicii consumate. Această funcţie de utilitate este diferită de la un individ la altul şi este reprezentată în spaţiul (C,l) printr-o mulţime de curbe de indiferenţă.

Preferinţele unui lucrător între timp liber-consum

Parametrii funcţiei de utilitate ne arată importanţa pe care fiecare individ o atribuie timpului liber şi consumului, de exemplu: U=C+l , U=C+2l. Timpul liber este sinonim cu utilitatea, pe când munca creează o anumită dezutilitate (o oră de muncă echivalează cu o oră de timp liber pierdută).

Alegerea optimă a unui individ se obţine (aşa cum ştim din capitolele anterioare) în punctul de tangenţă între dreapta bugetului şi curba de indiferenţă (punctul C, din graficul de mai jos).

Alegerea optimă a unui salariat

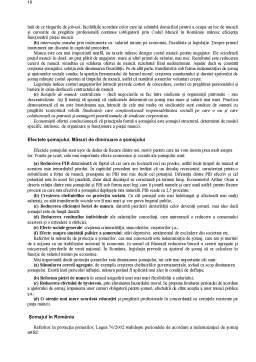

Efectele creşterii salariului sunt destul de ambigue. Dacă presupunem că are loc o creştere a salariului, atunci resursele de care dispune un individ vor creşte, iar acest lucru va determina creşterea preţului unei ore de timp liber. Putem spune deci că o creştere a salariului se traduce printr-o creştere a bunăstării pentru cei care lucrează; însă pentru persoanele care nu ocupă un loc de muncă, din diferite motive (de exemplu, şomaj), creşterea salariului nu are acelaşi efect. În cazul creşterii salariului se pot întâlni două situaţii: fie o creştere a numărului de ore lucrate fie, dimpotrivă, o scădere a acestora.

Efectul total (ET) al creşterii salariale poate fi descompus în efect de substituţie (ES) şi efect de venit (EV). Atunci când un salariat înlocuieşte o parte mai mare sau mai mică din timpul său liber cu timp de muncă suplimentar putem vorbi de efect de substituţie. Pe măsură ce salariul orar creşte, anumite persoane caută să lucreze mai multe ore, deoarece pentru ele utilitatea marginală a salariului este superioară celei a timpului liber.

O creştere a salariului (w) determină creşterea costului de oportunitate a timpului liber (l)→l↓ şi H↑. Grafic, efectul de substituţie se măsoară pe aceeaşi curbă de indiferenţă care aparţine şi punctului de optim iniţial (A). Noul punct de optim va deveni punctul C, care se obţine prin trasarea unei tangente la curba de indiferenţă iniţială (U1), iar panta dreptei bugetului este egală cu noul salariu orar. În punctul de optim C, numărul de ore de timp liber a scăzut (de la l1 la l2), ceea ce a determinat o creştere a timpului de muncă [de la (lmax-l1) la (lmax-l2)] .

Preview document

Conținut arhivă zip

- Microeconomie.doc

Alții au mai descărcat și

I. CICLUL DE EXPLOATARE Ciclul de exploatare este perioada de timp dintre achizitia activelor care sunt destinate procesarii si finalizarea...

CAPITOLUL I TRĂSĂTURILE, FUNCŢIILE ŞI ELEMENTELE TEHNICE ALE IMPOZITELOR 1.1. Trăsăturile impozitelor, taxelor şi contribuţiilor Într-o economie...

CAPITOLUL I - SISTEMUL INFORMATIC AL FIRMEI Etapa actuală este etapa în care economia mondială trece de la societatea predominant industrială la...

CAPITOLUL 1. BAZELE TEORETICE ALE CONTROLULUI FINANCIAR Obiective: 1. Precizarea înţelesurilor noţiunii de control şi descrierea modelului...

1. SITUAŢIILE FINANCIARE – PRODUS FINAL AL CONTABILITĂŢII FINANCIARE Ca instrument al conducerii, contabilitatea asigură informaţiile specifice...

I. Organizarea contabilităţii financiare I.1. Caracteristici Contabilitatea financiară are ca obiect înregistrarea tuturor operaţiilor şi...

Contabilitatea Romaniei a parcurs o serie de etape pt racordarea ei la sist utilizate pe scara internationala iar incepand cu 1 ian 2006 in Ro...

CAPITOLUL 1 OBIECTUL, METODA SI PRINCIPIILE CONTABILITATII 1.1. Evidenta economica si formele ei A. Notiunea si rolul evidentei economice...

Te-ar putea interesa și

1.1Resursele materiale şi necesitatea economisirii lor la nivel macro şi micro economic Obţinerea unei eficienţe cât mai înalte a activităţii...

I. Costul capitalului: conţinut şi mod de determinare Activele întreprinderii sunt finanţate prin următoarele modalităţi (mijloace) : 1)...

Prezentarea companiei Sigla companiei Dacris Impex 1 Compania Dacris nu este “doar un furnizor de papetarie”, ci un partener care ofera solutii...

LOCUL MICROECONOMIEI ÎN CADRUL STIINTEI ECONOMICE ACTUALE 1.1. ECONOMIA CA STIINTA Stiinta economica acorda o mare importanta banilor. Banii...

Unitatea de învățare 1 ACTIVITATEA ECONOMICĂ ȘI ȘTIINȚA ECONOMICĂ Activitatea economică este o activitate umană complexă care se încadrează între...

Cap 1. Economie – microeconomie – legi si principii economice Obiective: - formarea şi dezvoltarea economiei - microeconomia – ca ramură a...

ADEVARAT SAU FALS 1. Problema fundamentala a tuturor economiilor o reprezinta raritatea resurselor. 2. Daca resursele ar fi nelimitate, costul de...

TEMA NR. 1 1.PROBLEMELE FUNDAMENTALE ALE ECONOMIEI POLITICE 1.Întrebarile fundamentale pe care (si) le pune teoria economica 2.Nevoile economice...