Extras din curs

1.Pentru imobilizari corporale - schimbarea metodei reevaluarii cu metoda costului:

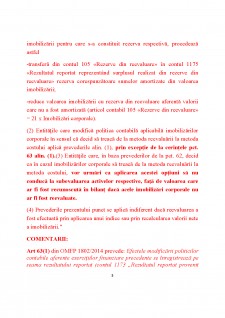

2. După punctul 62 se introduce un nou punct, punctul 62^1, cu următorul cuprins:"62^1. - (1) Entitățile care, în baza prevederilor de la pct. 62, decid ca în cazul imobilizărilor corporale să treacă de la metoda reevaluării la metoda costului, procedează la ajustarea sumelor evidențiate în contul 105 - Rezerve din reevaluare- în funcție de modalitatea în care, pe perioada în care a fost efectuată reevaluarea, au transferat sumele în rezultatul reportat (contul 1175 "Rezultatul reportat reprezentând surplusul realizat din rezerve din reevaluare"), după cum urmează:

a) entitățile care au avut ca politică contabilă transferul rezervei din reevaluare în contul de rezultat reportat, pe măsura amortizării activului, închid rezerva din reevaluare (soldul contului 105 - Rezerve din reevaluare- ) pe seama imobilizării căreia îi corespunde rezerva respectivă (articol contabil 105 - Rezerve din reevaluare- = 21 x Imobilizări corporale);

b) entitățile care au avut ca politică contabilă transferul rezervei din reevaluare în contul de rezultat reportat, la scoaterea din evidență a imobilizării pentru care s-a constituit rezerva respectivă, procedează astfel

-transferă din contul 105 - Rezerve din reevaluare- în contul 1175 - Rezultatul reportat reprezentând surplusul realizat din rezerve din reevaluare- rezerva corespunzătoare sumelor amortizate din valoarea imobilizării;

-reduce valoarea imobilizării cu rezerva din reevaluare aferentă valorii care nu a fost amortizată (articol contabil 105 - Rezerve din reevaluare- = 21 x Imobilizări corporale).

(2) Entitățile care modifică politica contabilă aplicabilă imobilizărilor corporale în sensul că decid să treacă de la metoda reevaluării la metoda costului aplică prevederile alin. (1), prin excepție de la cerințele pct. 63 alin. (1).(3) Entitățile care, în baza prevederilor de la pct. 62, decid ca în cazul imobilizărilor corporale să treacă de la metoda reevaluării la metoda costului, vor urmări ca aplicarea acestei opțiuni să nu conducă la subevaluarea activelor respective, față de valoarea care ar fi fost recunoscută în bilanț dacă acele imobilizări corporale nu ar fi fost reevaluate.

(4) Prevederile prezentului punct se aplică indiferent dacă reevaluarea a fost efectuată prin aplicarea unui indice sau prin recalcularea valorii nete a imobilizării."

COMENTARII:

Art 63(1) din OMFP 1802/2014 prevede: Efectele modificării politicilor contabile aferente exercițiilor financiare precedente se înregistrează pe seama rezultatului reportat (contul 1173 „Rezultatul reportat provenit din modificările politicilor contabile”), dacă efectele modificării pot fi cuantificate.

Entitățile care modifică politica contabilă aplicabilă imobilizărilor corporale în sensul că decid să treacă de la metoda reevaluării la metoda costului aplică prevederile de mai su prin excepție de la cerințele pct. 63 alin. (1).Concluzie: modificarea politicii contabile aplicabilă imobilizărilor corporale care decid să treacă de la metoda reevaluării la metoda costului NU SE CONTABILIZEAZĂ în contul 1173.

Preview document

Conținut arhivă zip

- Modificari contabile 2016.doc

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Contabilitate financiara Un activ = o resursa controlata de catre entitate ca rezultat al unor evenimente trecute, de la care se asteapta sa...

CURS I CONTABILITATEA CA SISTEM INFORMAŢIONAL I.1. SCURT ISTORIC AL CONTABILITĂŢII Ca urmare a descoperirilor arheologice se poate susţine,...

Te-ar putea interesa și

Informaţiile conţinute de situaţiile financiare ale instituţiilor publice sunt de neînlocuit în analiza şi conducerea instituţiilor publice. Fără...

În lucrarea Analiza structurii financiare a întreprinderii şi a costului capitalului am încercat să surprind principalele noțiuni teoretice...

1. SIMULAREA EVALUĂRII INDEPENDENȚEI AUDITORULUI LA ACCEPTAREA MISIUNII DE AUDIT O misiune de audit trebuie să se realizeze prin parcurgerea...

În anul 1955, la Iași ia ființă primul și unicul producător de antibiotice din România, care a devenit cel mai important producător român de...

I. Prezentarea generală a întreprinderii Pentru acest studiu de caz am ales întreprinderea BIOFARM.SA, o companie care se numără printre primii...

1. Prezentarea generală a întreprinderii pe care se face studiul 1. 1 Cadrul general de organizare si desfășurare a activității A. Obiect de...

1.1. Principiile aplicate si metodele contabile 1.1.1. Bazele intocmirii - aplicarea Standardelor Internationale de Raportare Financiara o...

INFORMATII GENERALE TRANSGAZ SA Societatea Națională de Transport Gaze Naturale - SNTGN Transgaz SA („Societatea”) are ca activitate principală...