Cuprins

- CAPITOLUL I:

- OBIECTUL ŞI METODA CONTABILITĂŢII 4

- 1.1. Obiectul contabilităţii 4

- 1.1.1.Repere istorice asupra obiectului contabilităţii 4

- 1.1.2. Concepţia juridică asupra obiectul contabilităţii 5

- 1.1.3. Concepţia economică asupra obiectului contabilităţii 11

- 1.1.4. Concepţia financiară asupra obiectului contabilităţii 12

- 1.1.5. Alte modalităţi de reprezentare a patrimoniului 12

- 1.2. Sfera de cuprindere a obiectului contabilităţi 17

- 1.2.1.Unităţi patrimoniale care organizează şi conduc contabilitatea 17

- 1.2.2. Prezentarea principalelor elemente patrimoniale ce fac obiectul contabilităţii 19

- 1.2.2.1. Activele patrimoniale 19

- 1.2.2.2. Pasivele patrimoniale 27

- 1.2.2.3. Veniturile, cheltuielile şi rezultatul exerciţiului 31

- 1.2.2.4. Ajustările de valoare 33

- 1.2.2.6. Aplicaţii privind structura elementelor patrimoniale 34

- 1.2.3. Tipuri de modificări produse de operaţiile economice asupra elementelor patrimoniale 37

- 1.3. Metoda contabilităţii 41 1.3.1. Noţiunea şi conţinutul metodei contabilităţii 41

- 1.3.2. Procedeele metodei contabilităţii 43

- 1.4. Principiile contabile generale 45

- CAPITOLUL II: BILANŢUL CONTABIL PROCEDEU AL METODEI CONTABILITĂŢII 47

- 2.1. Definirea, conţinutul şi structura bilanţulu 47

- 2.2. Forme de prezentare a bilanţului 49

- 2.3. Teorii privind structura bilanţulu 51

- 2.4. Tipuri de bilanţ 53

- 2.5. Funcţiile bilanţului 54

- 2.7. Contul de profit şi pierdere 55

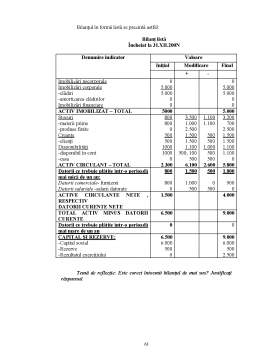

- 2.8. Aplicaţii privind bilanţul contabil şi contul de profit şi pierdere 58

- CAPITOLUL III: DOCUMENTELE CONTABILE. FORME DE ÎNREGISTRARE ÎN CONTABUILITATE 64

- 3.1. Documentele contabile 64

- 3.1.1. Definirea, conţinutul şi funcţiile documentelor contabile 64

- 3.1.2. Întocmirea, prelucrarea şi verificarea documentelor contabile 65

- 3.1.3. Clasificarea documentelor contabile 67

- 3.1.4. Circulaţia documentelor contabile 70

- 3.1.5. Clasarea şi păstrarea documentelor contabile 71

- 3.2.Registrele de contabilitate 72

- 3.3. Formele de înregistrare contabilă 77

- 3.3.1. Definirea formei de contabilitate 77

- 3.2.1. Forme de înregistrare în contabilitate 78

- CAPITOLUL IV : EVALUAREA PATRIMONIULUI ÎN CONTABILITATE 81

- 4.1. Noţiunea şi principiile evaluării patrimoniului 81

- 4.2. Sistemul de preţuri şi tarife, bază a evaluării patrimoniului 82

- 4.3. Forme şi metode de evaluare a elementelor patrimoniale 83

- 4.3.1. Evaluarea curentă 83

- 4.3.2. Evaluarea periodică 85

- 4.4. Aplicaţii privind evaluarea patrimoniului 86

- PROBLEME DE REZOLVAT 89

Extras din curs

INTRODUCERE

În calitatea ei de disciplină ştiinţifică independentă, contabilitatea are un obiect propriu de cercetare prin care se deosebeşte de celelalte ştiinţe. Obiectivul declarat al contabilităţii, ca teorie ştiinţifică şi tehnică de înregistrare, este reflectarea clară, fiabilă şi completă a situaţiei patrimoniului, a rezultatelor obţinute din utilizarea acestuia şi a performanţelor financiare a unităţii patrimoniale.

După unii autori, contabilitatea este considerată o teorie ştiinţifică, ce are ca obiect de studiu mişcarea circulară a bunurilor economice, a veniturilor, şi a cheltuielilor etc. Alţi autori consideră contabilitatea ca o tehnică de culegere, prelucrare, stocare, transmitere şi analiză a informaţiilor privind situaţia patrimoniului şi a rezultatelor obţinute.

Prin câmpul de acţiune, contabilitatea este grefată pe o entitate patrimonială de forma unităţilor economice, instituţii publice sau organizaţii obşteşti. Prin contabilitate se asigură transpunerea într-un sistem formalizat, cu procedee proprii şi principii clar definite, a tuturor operaţiilor economice determinate de desfăşurarea activităţii de către entităţile patrimoniale. Contabilitate, prin cuantificarea tuturor operaţiilor economice şi înregistrarea lor pe o bază unitară pentru toate întreprinderile, dă posibilitatea efectuării de comparaţii între acestea atât în timp (situaţia unei uîntreprinderi de la o perioadă la alta), cît şi în spaţiu (comparaţii între întreprinderi diferite care desfăşoară activităţi similare).

Acest curs de bazele contabilităţii nu face altceva decât să pună în lumină un ansamblu de noţiuni teoretice fundamentale care definesc obiectul, sfera de cuprindere şi metoda contabilităţii, furnizând informaţii cu privire la patrimoniul ca obiect de studiu al contabilităţii.

Cursul este structurat în două părţi, fiecare dintre acestea având la unul dintre cele două principii fundamentale ale metodei contabilităţii şi anume:

- dubla reprezentare a patrimoniului: orice bun sau valoare economică are o sursă de provenienţă (prima parte);

- dubla înregistrare: orice operaţie economică produce o dublă modificare a patrimoniului, fie numai la nivelul uneia dintre masele patrimoniale sau concomitent şi cu aceeaşi sumă în ambele categorii de elemente patrimoniale (partea a II-a)

Obiective Partea I

1. Înţelegerea noţiunii de patrimoniu ca obiect de studiu al contabilităţii.

2. Înţelegerea modului de reprezentare a patrimoniului în contabilitate (dubla reprezentare).

3. Înţelegerea noţiunilor de activ şi pasiv; cheltuieli şi venituri.

4. Înţelegerea modului de completare şi de întocmire a documentelor contabile şi a rolului fiecărei categorii de astfel de documente.

5. Însuşirea metodelor de evaluare a elementelor patrimoniale, evaluare prin care elementele patrimoniale sunt cuantificate astfel încât să poată fi înregistrate în contabilitate.

INTRODUCERE

În calitatea ei de disciplină ştiinţifică independentă, contabilitatea are un obiect propriu de cercetare prin care se deosebeşte de celelalte ştiinţe. Obiectivul declarat al contabilităţii, ca teorie ştiinţifică şi tehnică de înregistrare, este reflectarea clară, fiabilă şi completă a situaţiei patrimoniului, a rezultatelor obţinute din utilizarea acestuia şi a performanţelor financiare a unităţii patrimoniale.

După unii autori, contabilitatea este considerată o teorie ştiinţifică, ce are ca obiect de studiu mişcarea circulară a bunurilor economice, a veniturilor, şi a cheltuielilor etc. Alţi autori consideră contabilitatea ca o tehnică de culegere, prelucrare, stocare, transmitere şi analiză a informaţiilor privind situaţia patrimoniului şi a rezultatelor obţinute.

Prin câmpul de acţiune, contabilitatea este grefată pe o entitate patrimonială de forma unităţilor economice, instituţii publice sau organizaţii obşteşti. Prin contabilitate se asigură transpunerea într-un sistem formalizat, cu procedee proprii şi principii clar definite, a tuturor operaţiilor economice determinate de desfăşurarea activităţii de către entităţile patrimoniale. Contabilitate, prin cuantificarea tuturor operaţiilor economice şi înregistrarea lor pe o bază unitară pentru toate întreprinderile, dă posibilitatea efectuării de comparaţii între acestea atât în timp (situaţia unei uîntreprinderi de la o perioadă la alta), cît şi în spaţiu (comparaţii între întreprinderi diferite care desfăşoară activităţi similare).

Acest curs de bazele contabilităţii nu face altceva decât să pună în lumină un ansamblu de noţiuni teoretice fundamentale care definesc obiectul, sfera de cuprindere şi metoda contabilităţii, furnizând informaţii cu privire la patrimoniul ca obiect de studiu al contabilităţii.

Cursul este structurat în două părţi, fiecare dintre acestea având la unul dintre cele două principii fundamentale ale metodei contabilităţii şi anume:

- dubla reprezentare a patrimoniului: orice bun sau valoare economică are o sursă de provenienţă (prima parte);

- dubla înregistrare: orice operaţie economică produce o dublă modificare a patrimoniului, fie numai la nivelul uneia dintre masele patrimoniale sau concomitent şi cu aceeaşi sumă în ambele categorii de elemente patrimoniale (partea a II-a)

Obiective Partea I

1. Înţelegerea noţiunii de patrimoniu ca obiect de studiu al contabilităţii.

2. Înţelegerea modului de reprezentare a patrimoniului în contabilitate (dubla reprezentare).

3. Înţelegerea noţiunilor de activ şi pasiv; cheltuieli şi venituri.

4. Înţelegerea modului de completare şi de întocmire a documentelor contabile şi a rolului fiecărei categorii de astfel de documente.

5. Însuşirea metodelor de evaluare a elementelor patrimoniale, evaluare prin care elementele patrimoniale sunt cuantificate astfel încât să poată fi înregistrate în contabilitate.

Preview document

Conținut arhivă zip

- Note de Curs - Bazele Contabilitatii.pdf

Alții au mai descărcat și

Introducere Unul dintre obiectivele unei companii, probabil cel mai important, este obţinerea de profit. Formula obţinerii profitului brut este...

CAPITOLUL I PREZENTAREA S.C. NAPOMAR S.A. CLUJ-NAPOCA 1.1. ISTORICUL S.C. NAPOMAR S.A. S. C. NAPOMAR S.A. este o societate pe acţiuni înfiinţată...

Am ales si tratat cu multa placere si cu mult interes aceasta tema deopotriva fundamentala, utila si pasionanta pentru teoria si practica...

INTRODUCERE Contabilitatea tertilor asigura evidenta datoriilor si creantelor unitatii in relatiile acesteia cu furnizorii, clientii, personalul,...

CAPITOLUL I NOŢIUNEA DE DOCUMENTE CONTABILE 1.1. Documente contabile-definiţie. Documentele contabile sunt acte scrise cuprinzând informatii...

Obiective, principii şi factori de organizare a sistemului de contabilitate a întreprinderii 1. Cunoasterea concreta a intreprinderii 1.1 Date...

1. Definirea evaluarii Conatabilitatea masoara si inregistreaza in unitati monetare elementele patrimoniale si operatiile care modifica masa...

CAP.1 PREZENTARE GENERALA A SC C.F.MUNTENIA SA 1.1. SCURT ISTORIC AL “SC C.F.MUNTENIA SA” “SC C.F.MUNTENIA SA” Ploiesti este un agent economic...

Te-ar putea interesa și

INTRODUCERE Obiectivul aceste lucrări este prezentarea problematicii contabilităţii mărfurilor în România, a aspectelor teoretice şi practice ale...

Introducere Existenţa şi dezvoltarea societăţii omeneşti se bazează pe procesul de producere a bunurilor materiale (activităţi productive)....

INTRODUCERE Sistemul contabil românesc aplicabil de la 1 ianuarie 1994 s-a inspirit din planurile contabile generale ale ţărilor vest-europene, în...

Am ales această temă pentru că este de actualitate în contextul economico-social actual, în care modificările legislative legate de societăţile...

INTRODUCERE Într-o viziune modernă, contabilitatea poate fi considerată o activitate practică desfăşurată de profesionişti, având rolul de a...

INTRODUCERE Pentru a-si desfasura activitatile, statul are nevoie de venituri pe care si le asigura din impozite prelevate atat de la persoanele...

Introducere Contabilitatea este stiinta care se ocupa cu masurarea, evaluarea, cunoasterea, gestiunea si controlul activelor, datoriilor si a...

CAPITOLUL 1. ASPECTE CONCEPTUALE PRIVIND SITUATIILE FINANCIARE - PREZENTAREA SI INTERPRETAREA BILANTULUI Bilantul apare ca un tablou al...