Extras din curs

CAPITOLUL I

OBIECTUL ŞI OBIECTIVELE CONTABILITĂŢII DE GESTIUNE

1.1 Conceptul contabilităţii de gestiune

Conducerea eficientă a oricărei entităţi economice se sprijină pe existenţa unui sistem informaţional economic, bine structurat care se alimentează cu informaţii din interiorul şi exteriorul unităţii economice.

Sursa principală a sistemului informaţional economic, dar şi componentă a acestuia o reprezintă contabilitatea. În calitate de disciplină ştiinţifică, cu obiect şi metodă proprie de studiu, contabilitatea este considerată activitatea specializată în măsurarea, evaluarea, cunoaşterea, gestiunea şi controlul activelor, datoriilor şi capitalurilor proprii, precum şi a rezultatelor obţinute din activitatea persoanelor juridice şi fizice prevăzute în lege, prin înregistrarea cronologică şi sistematică, prelucrarea, publicarea şi păstrarea informaţiilor cu privire la poziţia financiară, performanţa financiară şi fluxurile de trezorerie, atât pentru cerinţele interne ale acestora cât şi în relaţiile cu investitorii prezenţi şi potenţiali, creditorii financiari şi comerciali, clienţii, instituţiile publice şi alţi utilizatori.

Conform cadrului legislativ din ţara noastră, unităţile patrimoniale trebuie să organizeze şi contabilitatea de gestiune adaptată la specificul activităţii. Rezultă necesitatea şi utilitatea practică, dar şi presiunea administrativă de a organiza şi conduce contabilitatea în două circuite, contabilitate financiară şi contabilităţii de gestiune sau managerială sau contabilitate internă.

Contabilitatea de gestiune poate fi definită ca fiind procesul de identificare, măsurare, interpretare şi de comunicare a informaţiei contabile (financiară şi de exploatare) utilizată de conducere pentru a planifica, evalua şi controla întreprinderea şi pentru a asigura utilizarea cu bună ştiinţă a resurselor sale. Prin urmare contabilitatea de gestiune face parte integrantă din procesul de management şi furnizează informaţii esenţiale pentru management în cel puţin trei direcţii :

a. conducerea şi controlul activităţilor curente întreprinderii,

b. planificarea strategiilor, tacticilor şi activităţilor viitoare şi orientarea asupra deviaţiei de la plan;

c. alegerea celor mai bune soluţii ale problemelor operaţionale cu care se confruntă întreprinderea;

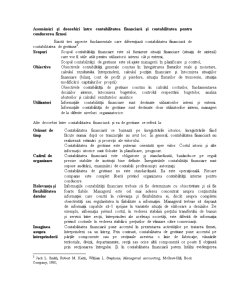

1.2 Comparaţie între contabilitatea financiară şi contabilitatea de gestiune

Sistemul de contabilitate aplicat în unităţile economice din România, în baza Legii Contabilităţii nr. 82/1991 este conceput ca un sistem dualist, în sensul alcătuirii lui din două subsisteme: contabilitatea generală sau financiară şi contabilitatea de gestiune. Aceasta asigură:

- pe de o parte, transparenţa informaţiilor contabile, accesul nestingherit al tuturor utilizatorilor la aceste informaţii în concordanţă cu imperativele democratizării vieţii economice;

- pe de altă parte, confidenţialitatea datelor, secretul economic, avându-se în vedere că economia de piaţă este o economie concurenţială.

Contabilitatea financiară oferă informaţii publice, necesare utilizatorilor externi, respectiv: asociaţi; acţionari; clienţi şi furnizori; organele financiare şi de credit; administraţia de stat; organele fiscale.

Organizarea şi conducerea unei contabilităţi financiare, relativ unitare, care să asigure oferirea acestor informaţii oficiale este impusă prin reglementări normative emise de la organismele naţionale cu atribuţii în domeniul normării contabilităţii. Furnizarea informaţiilor publice constituie atributul principal şi scopul declarat al organizării şi conducerii contabilităţii financiare. Ea are ca obiect înregistrarea cronologică şi sistematică a fluxurilor reale, financiare şi monetare ale unităţilor patrimoniale cu exteriorul, precum şi întocmirea situaţiilor anuale ale întreprinderii:

a) bilanţul;

b) contul de profit şi pierdere;

c) situaţia modificării capitalurilor proprii;

d) situaţia fluxurilor de trezorerie;

e) politici contabile şi note explicative.

Deci, contabilitatea financiară oglindeşte consumul de resurse după natura lor, prezintă prin lucrările de sinteză contabilă rezultatele întreprinderii în ansamblul lor, fără a asigura calculul costului produselor, lucrărilor şi serviciilor, şi nu permite nici analiza rezultatelor acestora.

Contabilitatea de gestiune oferă informaţii confidenţiale, care servesc gestionarilor sau managerilor, din interiorul entităţii economice, care urmăresc procesul de transformare a resurselor în rezultat. Această contabilitate asigură informaţii privind gestiunea internă a unităţii, destinaţia consumului de resurse, modalităţile de calcul ale costurilor, performanţele realizate de decupajele întreprinderii până la nivelul obiectelor de evidenţă şi de calcul al costurilor, respectiv, până la nivel de produs, lucrare, serviciu, acţiune, prestaţie turistică. Informaţiile furnizate de către contabilitatea de gestiune sunt sistematizate, de regulă în documente şi analize destinate uzului intern, decidenţilor, gestionarilor de la diferite nivele organizatorice, devenind un instrument de modelare a întreprinderii.

Preview document

Conținut arhivă zip

- Obiectul si Obiectivele Contabilitatii de Gestiune.doc

Alții au mai descărcat și

Notiunea, continutul si clasificarea costurilor Delimitare intre cheltuieli si costuri O activitate economica se realizeaza prin utilizarea ,...

Scurt istoric al contabilitatii In Evul Mediu dezvoltarea comertului in orasele-state italiene a dus la aparitia unui sistem complex de evidenta :...

Capitolul 1 1)Natura si obiectivele ctb de gest Diversitatea definitiilor si recunoasterilor ,caracterizeaza la timpul prezent ctb de gestiune ;...

OBIECTUL, FUNCŢIILE ŞI ROLUL CONTABILITĂŢII DE GESTIUNE Obiectul contabilităţii de gestiune Costul este expresia unui raport între forma bănească...

METODA CONTABILITATII. PRINCIPIILE DE BAZA ALE CONTABILITATII: 1. Principiul prudentei - nu este admisa supraevaluarea elementelor de activ si...

1.1. Definirea calculatiei costurilor Calculatia costurilor, desi din punct de vedere evolutiv, a aparut înaintea teoriei costurilor si a teoriei...

I. Introducere Potrivit prevederilor Legii Contabilitaţii nr. 82 din 24.12.1991, republicată în Monitorul Oficial al României, partea I, nr. 454...

M1.U1.1. Introducere 1 M1.U1.2. Obiectivele unităţii de învăţare 2 M1.U1.3. Aspecte privind unele măsuri referitoare la organizarea şi conducerea...

Te-ar putea interesa și

CAPITOLUL 1 ASPECTE TEORETICE PRIVIND CONTABILITATEA DE GESTIUNE 1.1. OBIECTUL ŞI ROLUL CONTABILITĂŢII DE GESTIUNE ŞI CALCULAŢIEI COSTURILOR...

Mi-am ales această temă ,, Specificul şi obiectivele contabilităţii de gestiune” fiind un domeniu care îmi place şi în care eu lucrez şi realizând...

Importanţa deosebită ce trebuie acordată costului derivă şi din sporirea continuă a schimburilor de mărfuri pe piaţa externă, unde devin...

INTRODUCERE Dezvoltarea economico – sociala este condiţionată de existenţa permanenta a unui consum de bunuri materiale şi servicii care se...

INTRODUCERE Contabilitatea este un sistem de culegere, prelucrare şi transmitere a informaţiei diferitilor utilizatori de informaţii. Informaţia...

INTRODUCERE Realizările societăţii moderne ne arată că dezvoltarea economiei de piaţă şi sporirea gradului de complexitate a acesteia necesită...

ARGUMENT În economia de piaţă, activitatea unei întreprinderi se desfăşoară în strânsă interdependenţă cu mediul în care funcţionează şi...

Introducere Un loc aparte în cadrul sistemului informațional al științelor economice îl ocupă contabilitatea, ea există pentru că este utilă prin...