Extras din curs

în structura actuală

Începând cu luna ianuarie a anului 2006, instituţiile publice ale căror conducători au calitatea de ordonatori de credite principali, secundari sau terţiari, precum şi activităţile finanţate din venituri proprii care au organizată contabilitatea în partidă dublă trebuie să folosească în mod obligatoriu Planul de conturi pentru instituţiile publice.

Planul de conturi pentru instituţiile publice este întocmit pe baza cadrului general al planurilor de conturi, elaborat de către Ministerul Finanţelor Publice în contextul măsurilor de perfecţionare a sistemului informaţional economic.

Cu ajutorul conturilor cuprinse în planul de conturi se asigură înregistrarea existenţei, mişcării şi transformării elementelor patrimoniale în derularea proceselor de executare a bugetelor de venituri şi cheltuieli, obţinându-se astfel sistematizarea informaţiilor şi raportarea lor prin situaţiile financiare.

Planul de conturi pentru instituţiile de stat, elaborat pe baza principiilor de clasificare şi simbolizare a sistemului zecimal, conţine opt clase de conturi, simbolizate cu cifre de la 1 la 8, astfel:

1 conturi de capitaluri;

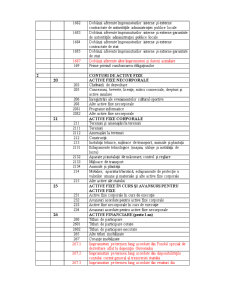

2 conturi de active fixe;

3 conturi de stocuri si productie in curs de executie;

4 conturi de terti;

5 conturi la trezoreria statului si banci comerciale;

6 conturi de cheltuieli;

7 conturi de venituri si finantari;

8 conturi in afara bilantului;

În planul de conturi simbolizarea se realizează astfel:

- clasele sunt simbolizate cu o cifră de la 1 la 8;

- conturile sintetice de gradul I sunt simbolizate cu două cifre, de la

1 la 8;

- conturile sintetice de gradul II sunt simbolizate cu trei cifre, tot de la 1 la 8 (sistemul zecimal).

În Planul de conturi pentru instituţiile publice, conturile sintetice au fost desfăşurate (dezvoltate) pe principalele conturi analitice care stau la baza întocmirii situaţiilor financiare şi îndeosebi a executării bugetului de venituri şi cheltuieli.

Dezvoltarea în analitic a conturilor prevăzute în planul de conturi se face potrivit principiilor menţionate în instrucţiunile de aplicare a planului de conturi şi indicaţiilor date de către organele ierarhic superioare, în funcţie de necesitatea evidenţierii distincte a anumitor elemente de activ şi pasiv şi de specificul activităţii unităţilor subordonate.

Instrucţiunile de aplicare a planului de conturi pentru instituţiile publice stabilesc conţinutul claselor şi conturilor, definind funcţionarea acestora din urmă şi exemplificând prin corespondenţa dintre conturi modul de înregistrare a principalelor operaţii ce au loc în cadrul instituţiilor publice.

În acelaşi timp, pe lângă conţinutul fiecărui cont, instrucţiunile cuprind indicaţiile referitoare la informaţiile ce se pot obţine cu ajutorul conturilor din clasa respectivă şi la modul lor de utilizare pentru analiza şi controlul activităţii instituţiilor publice.

Pentru fiecare cont sintetic s-a făcut o delimitare a conţinutului, avându-se în vedere legislaţia în vigoare, precum şi principalele metode folosite în contabilitate, cu scopul de a înlesni însuşirea funcţionării conturilor şi tehnica înregistrării corecte a operaţiilor.

Prevederile planului de conturi şi ale instrucţiunilor de aplicare nu constituie temei legal pentru efectuarea unor operaţii, ci servesc numai la înregistrarea în contabilitate a acestor operaţii.

Orice operaţiune economico-financiară supusă înregistrării în contabilitate trebuie efectuată în concordanţă strictă cu prevederile actului normativ care reglementează operaţiunea respectivă.

Planul de conturi general pentru instituţiile publice se prezintă astfel:

PLANUL DE CONTURI GENERAL

PENTRU INSTITUŢII PUBLICE

CLASA GRUPA CONT SINTETIC

gr. I şi gr. II DENUMIRE CONT

1 CONTURI DE CAPITALURI

10 CAPITAL, REZERVE, FONDURI

100 Fondul activelor fixe necorporale

101 Fondul bunurilor care alcătuiesc domeniul public al statului

102 Fondul bunurilor care alcătuiesc domeniul privat al statului

103 Fondul bunurilor care alcătuiesc domeniul public al unităţilor administrativ-teritoriale

104 Fondul bunurilor care alcătuiesc domeniul privat al unităţilor administrativ-teritoriale

105 Rezerve din reevaluare

1051 Rezerve din reevaluarea terenurilor şi amenajărilor la terenuri

1052 Rezerve din reevaluarea construcţiilor

¹ 1053 Rezerve din reevaluarea instalaţiilor tehnice, mijloacelor de transport, animalelor şi plantaţiilor

1054 Rezerve din reevaluarea mobilierului, aparaturii birotice, echipamentelor de protectie a valorilor umane si materiale si a altor active fixe corporale

1055 Rezerve din reevaluarea altor active ale statului

106* Diferente din reevaluare şi diferenţe de curs aferente dobânzilor incasate (Sapard)

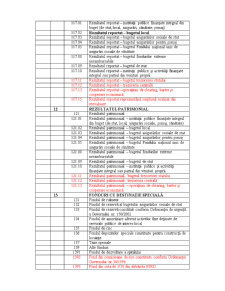

11 REZULTATUL REPORTAT

117 Rezultatul reportat

117.01 Rezultatul reportat – instituţii publice finanţate integral din buget (de stat, local, asigurări, sănătate, şomaj)

117.02 Rezultatul reportat – bugetul local

117.03 Rezultatul reportat – bugetul asigurărilor sociale de stat

117.04 Rezultatul reportat – bugetul asigurărilor pentru şomaj

117.05 Rezultatul reportat – bugetul Fondului naţional unic de asigurări sociale de sănătate

117.08 Rezultatul reportat – bugetul fondurilor externe nerambursabile

117.09 Rezultatul reportat – bugetul de stat

117.10 Rezultatul reportat – instituţii publice şi activităţi finanţate integral sau partial din venituri proprii

117.11 Rezultatul reportat – bugetul trezoreriei statului

117.12 Rezultatul reportat – trezoreria centrală

117.13 Rezultatul reportat –operaţiuni de clearing, barter şi cooperare economică

117.15 Rezultatul reportat reprezentând surplusul realizat din reevaluare

12 REZULTATUL PATRIMONIAL

121 Rezultatul patrimonial

121.01 Rezultatul patrimonial – instituţii publice finanţate integral din buget (de stat, local, asigurări sociale, şomaj, sănătate)

121.02 Rezultatul patrimonial – bugetul local

121.03 Rezultatul patrimonial – bugetul asigurărilor sociale de stat

121.04 Rezultatul patrimonial – bugetul asigurărilor pentru şomaj

121.05 Rezultatul patrimonial – bugetul Fondului naţional unic de asigurări sociale de sănătate

121.08 Rezultatul patrimonial – bugetul fondurilor externe nerambursabile

121.09 Rezultatul patrimonial – bugetul de stat

121.10 Rezultatul patrimonial – instituţii publice şi activităţi finanţate integral sau partial din venituri proprii

121.11 Rezultatul patrimonial- bugetul trezoreriei statului

121.12 Rezultatul patrimonial- trezoreria centrală

121.13 Rezultatul patrimonial – operațiuni de clearing, barter și cooperare economică

13 FONDURI CU DESTINAŢIE SPECIALĂ

131 Fondul de rulment

132 Fondul de rezervă al bugetului asigurărilor sociale de stat

133 Fondul de rezervă constituit conform Ordonanţei de urgenţă a Guvernului nr. 150/2002

134 Fondul de amortizare aferent activelor fixe deţinute de serviciile publice de interes local

135 Fondul de risc

136 Fondul depozitelor speciale constituite pentru construcţii de locuinţe

137 Taxe speciale

139 Alte fonduri

1391 Fondul de dezvoltare a spitalului

1392 Fond din comisioane de risc constituite conform Ordonanței Guvernului nr.34/1996

1393 Fond din cota de 1/10 din dobânda BIRD

1394 Fond din vărsăminte din privatizare și din valorificarea activelor neperformante

1396 Fondul de contrapartidă

1399 Alte fonduri

15 PROVIZIOANE

151 Provizioane

1511 Provizioane pentru litigii

1512 Provizioane pentru garanţii acordate clienţilor

1518 Alte provizioane

16 IMPRUMUTURI ŞI DATORII ASIMILATE –

pe termen mediu şi lung

161 Împrumuturi din emisiunea de obligaţiuni

1611 Împrumuturi din emisiunea de obligaţiuni cu termen de răscumpărare în exerciţiul curent

1612 Împrumuturi din emisiunea de obligaţiuni cu termen de răscumpărare în exerciţiile viitoare

162 Împrumuturi interne şi externe contractate de autoritatile administraţiei publice locale

Preview document

Conținut arhivă zip

- Planul de Conturi pentru Institutiile Publice in Structura Actuala.doc

Alții au mai descărcat și

INTRODUCERE Oricât de „instituţionalizate” par diversele verigi ale administraţiei publice, deciziile ce asigură realizarea obiectivului lor...

Se crediteaza cu:-imprumuturile acordate prin debitul contului 201”Imprumuturi temporare din fondul de tezaur”; -sumele acordate unitatilor...

1. Principalele modificări cu impact asupra fluxurilor financiare ce se derulează la nivelul instituţiilor publice, vizează: a) accentuarea...

CONSIDERATII GENERALE PRIVIND CONTABILITATEA INSTITUTIILOR PUBLICE Institutiile publice au obligatia de a tine contabilitate proprie conform...

Clasa 1. „Conturi de capitaluri” 101 – Capital social – este un cont de pasiv cu ajutorul caruia se tine evidenta capitalului social In debitul...

Semnificatia deosebita a bugetului public national rezida din cele 2 tipuri de fluxuri economice ce apar intre buget pe de o parte si agentii...

Date de identificare a cursului Prin didactica prezentării, acest curs se adresează studenţilor interesaţi de specificul contabilităţii...

3.5. Contabilitatea imobilizarilor în curs si a avansurilor acordate pentru imobilizari Desfasurarea activitatii investitionale de catre o...

Te-ar putea interesa și

Cap. I Organizarea şi funcţionarea Instituţiei Prefectului Judeţului Iaşi I.1. Institutia Prefectului in cadrul structurii administratiei publice...

CAPITOLUL I INSTITUŢIILE PUBLICE I.1. Definirea instituţiilor publice O primă modalitate de definire a instituţiilor publice o prezintă Legea...

Introducere Gradul de dezvoltare la care o societate a ajuns la un anumit moment este puternic influenţat de modul în care indivizii care compun...

Capitolul 1 Organizarea şi funcţionarea Instituţiei Prefectului Judeţului Iaşi 1.1 Elemente de referinţă 1.1.1 Scurtă prezentare a judeţului şi...

CAPITOLUL 1.NOŢIUNI GENERALE PRIVIND CONTABILITATEA PUBLICĂ 1.1. Scurt istoric privind contabilitatea publică În cursul său „Elemente şi...

INTRODUCERE Într-o lume fiscala de o amploare fara precedent, valorificarea informatiei economice se poate asigura numai în cadrul unor sisteme...

Cap.I Organizrea activităţii financiare a instituţiilor publice I.1. Scurt istoric Comuna Vînători este situată în depresiunea Neamţului „cu...

Cap.Ι Organizarea şi funcţionarea Spitalului Clinic de Urgenţe Iaşi 1.1 Scurt istoric Spitalul Clinic de Urgenţe Iaşi funcţionează în clădirile...