Extras din curs

Imobilizările corporale sunt acele active care îndeplinesc cumulativ două condiții:

- sunt deținute de o întreprindere pentru a fi utilizate în productia de bunuri sau în prestarea de servicii, pentru a fi închiriate terților sau pentru a fi folosite în scopuri administrative, și

- este posibil a fi utilizate pe parcursul mai multor perioade.

1. Termeni utilizați

- Valoarea contabilă este valoarea la care un activ este recunoscut in bilant dupa scaderea amortizarii cumulate pâna la acea dată, precum și a pierderilor cumulate din depreciere (altele decât cele cauzate de amortizarea normală a bunului).

- Valoarea justă reprezinta suma pentru care un activ ar putea fi schimbat de bunăvoie între două părți aflate în cunoștintă de cauză în cadrul unei tranzacții în care pretul este determinat obiectiv.

Valoarea justă a activelor este, de regulă, valoarea lor de piață, care se determină pe baza unor evaluări efectuate de evaluatori profesioniști calificați. Valoarea de piață a unui bun presupune :

- existența unui bun identificat care să fie destinat schimbului contra unei sume de bani sau a altui bun

- existența unei piețe a produsului și a unei concurențe normale

- existența vânzătorului și a cumpărătorului care să fie în cunoștință de cauză, adică să fie avizați, competenți și independenți, condiție a determinării în mod obiectiv a unui preț

- Costul reprezintă suma platita in numerar sau echivalent de numerar, ori valoarea justă a altor contraprestații efectuate pentru achizitionarea unui activ la data achizitiei sau constructiei acestuia.

- Valoarea reziduală reprezintă valoarea neta pe care o intreprindere estimeaza ca o va obtine pentru un activ la sfirsitul duratei de viata utila a acestuia, dupa deducerea prealabila a costurilor de cesiune previzionate (taxe juridice, spre exemplu).

Estimarea valorii reziduale a unui bun încă de la data achiziției eacestuia, deși dificilă, trebuie efectuată de cadrele tehnice ale întreprinderii sau folosind documentația tehnică a bunului.

- Durata de viata utilă reprezintă :

- perioada pe parcursul careia se estimează că întreprinderea va utiliza activul supus amortizării, sau

- numărul unităților produse sau a unor unități similare, ce se

estimează că vor fi obținute de întreprindere prin folosirea

activului respectiv.

- Valoarea amortizabilă a unui activ este costul activului sau o altă valoare substituită costului în situațiile financiare din care s-a scăzut valoarea reziduală.

Valoarea amortizabilă se stabilește prin documentația tehnică a bunului cu ocazia achiziționării. Aceasta poate fi revizuită periodic, pe bază de expertiză tehnică, atunci când apar modificări evidente în starea fizică, morală ori funcțională a bunului.

- Amortizarea este alocarea sistematică a valorii amortizabile a unui activ pe intreaga sa durata de viață utilă.

Amortizarea, fiind un element al costurilor înregistrate de întreprindere, se calculează lunar și anual,

a) fie prin raportarea valorii amortizabile a activului la numărul de ani sau de luni care constituie durata de viață utilă a respectivului activ

b) fie prin aplicarea unei rate de amortizare asupra costului respectivului activ.

- Pierderea din depreciere reprezintă diferența dintre valoarea contabilă și valoarea recuperabilă a unui activ.

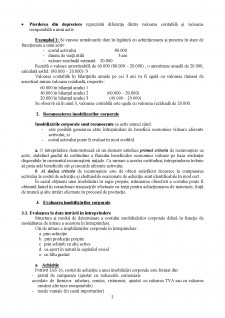

Exemplul 1: Se cunosc următoarele date în legătură cu achiziționarea și punerea în stare de funcționare a unui activ:

- costul activului 80.000

- durata de viață utilă 3 ani

- valoare reziduală estimată 20.000

Rezultă o valoare amortizabilă de 60.000 (80.000 - 20.000) , o amortizare anuală de 20.000, calculată astfel: (80.000 - 20.000) /3

Valoarea contabilă în bilanțurile anuale pe cei 3 ani va fi egală cu valoarea rămasă de amortizat minus valoarea reziduală, respectiv:

60.000 în bilanțul anului 1

40.000 în bilanțul anului 2 (60.000 - 20.000)

20.000 în bilanțul anului 3 (40.000 - 20.000)

Se observă că în anul 3, valoarea contabilă este egală cu valoarea reziduală de 20.000.

2. Recunoașterea imobilizarilor corporale

Imobilizările corporale sunt recunoscute ca activ atunci când:

- este posibilă generarea către întreprindere de beneficii economice viitoare aferente activului, si

- costul activului poate fi evaluat în mod credibil.

a. O intreprindere demonstrează că un element satisface primul criteriu de recunoaștere ca activ, stabilind gradul de certitudine a fluxului beneficiilor economice viitoare pe baza evidenței disponibile în momentul recunoașterii inițiale. Ca urmare a acestei certitudini, întreprinderea trebuie să preia atât beneficiile cât și riscurile aferente activului.

b. Al doilea criteriu de recunoaștere este de obicei satisfăcut deoarece la cumpararea activului la costul de achiziție și cheltuielile ocazionate de achiziție sunt identificabile în mod cert .

În cazul obținerii unei imobilizări în regie proprie, măsurarea obiectivă a costului poate fi obtinută luând în considerare tranzacțiile efectuate cu terții pentru achiziționarea de materiale, forță de muncă și alte intrări efectuate în procesul de producție.

Preview document

Conținut arhivă zip

- Politici si optiuni contabile privind imobilizarile corporale.docx

Alții au mai descărcat și

Introducere Prin prezenta lucrare îmi propun să analizez politicile şi tratamentele contabile privind elementele de natura stocurilor aşa cum sunt...

Studiul imobilzărilor corporale în această lucrare acoperă aspecte conceptuale relevante (definiția, aria de aplicabilitate, recunoașterea și...

Introducere Lucrarea „Politici şi opţiuni contabile privind imobilizările corporale” a fost elaborată şi structurată în conformitate cu normele...

INTRODUCERE Standardul Internațional de Contabilitate care face referire la problematica imobilizărilor corporale se intitulează IAS 16”...

Etape în definirea obiectului contabilitatii: În prima etapa aproximativ în jurul anului 1494 au fost gasite o serie de însemnari contabile care...

Problema analizei şi interpretării unui volum mare de date implică existenţa unui mecanism care să poată manipula volume mari de date stocate în...

Analiza mediului de afaceri O organizaŃie poate esua în a-si atinge obiectivele în cazul în care nu ia în considerare caracteristicile mediului...

1. Repere privind istoria contabilităţii si a profesiei contabile Întreaga istorie a umanităţii gravitează în jurul conceptelor de nevoi si...

Te-ar putea interesa și

INTRODUCERE Lucrarea “Politici contabile si influenta lor asupra situatiei financiare a intreprinderii” se constituie intr-o prezentare sintetica...

CAPITOLUL I DELIMITĂRI ŞI FUNDAMENTĂRI TEORETICE PRIVIND AMORTIZAREA 1.1.CONCEPŢII PRIVIND AMORTIZAREA.ABORDAREA ECONOMICĂ A...

Introducere Lucrarea „Politici şi opţiuni contabile privind imobilizările corporale” a fost elaborată şi structurată în conformitate cu normele...

1.Aria de definitie si aplicabilitate a temei.Definitii si concepte cheie. Obiectivul normei IAS 16”Imobilizări corporale” este de a prescrie...

INTRODUCERE “Contabilitatea este cea mai importantă sursă de informare economică a unei naţiuni, aproape toate deciziile economice au la baza...

Capitolul I: Politici şi tratamente contabile privind evaluarea iniţială şi ulterioară a imobilizărilor corporale (IAS 16) 1.Aria de definiţie şi...

CAPITOLUL 1. Aspecte generale privind S.C. Diana Forest S.A. 1.1. Constituirea societăţii şi etapele constituirii S.C. “Diana Forest “ S.A....

1.Obiectivul si aria de aplicabilitate a standardului 1.1 Obiectiv Obiectivul Standardului este descrierea tratamentului contabil aferent...