Extras din curs

Capitolul 13. Rapoartele financiare ale agenţilor economici

13.1. Caracteristica generală, componenţa şi modul de întocmire a rapoartelor financiare

Rapoartele financiare reprezintă un sistem reglementat de indicatori financiari generalizatori care caracterizează situaţia patrimonială şi financiară a întreprinderii şi rezultatele activităţii economice a acesteia obţinute în cursul perioadei de gestiune respective. Rapoartele se întocmesc prin calcularea, gruparea şi prelucrarea specială a datelor contabilităţii curente şi constituie stadiul final al acesteia. O atare informaţie este necesară tuturor utilizatorilor de rapoarte financiare, adică tuturor persoanelor juridice şi fizice cointeresate în obţinerea informaţiei veridice privind întreprinderea în vederea luării unor decizii economice referitoare la această întreprindere.

Prin urmare, obiectivul întocmirii rapoartelor financiare îl constituie satisfacerea necesităţilor tuturor utilizatorilor în informaţii necesare privind întreprinderea prezentate într-o formă accesibilă şi înţeleasă.

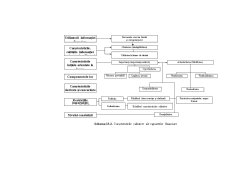

În funcţie de gradul şi caracterul interesului financiar, utilizatorii rapoartelor financiare se divizează în două grupuri (vezi schema 13.1):

• externi (investitori, creditori, furnizori, cumpărători, organe fiscale şi administrative, organizaţii obşteşti, instituţii ştiinţifice, burse de valori şi de mărfuri, consultanţi etc.) care se află în afară întreprinderii şi au nevoie de informaţii pentru luarea deciziilor investiţionale şi altor decizii economice;

Schema 13.1. Utilizatorii interni şi externi ai rapoartelor financiare

• interni (fondatori, proprietari, personal, administraţia) care gestionează întreprinderea la toate nivelurile şi utilizează informaţia contabilă la planificarea, controlul, evaluarea unor operaţiuni economice distincte şi a activităţii întreprinderii în ansamblu.

În afară de aceasta, utilizatorii interni au acces la informaţii financiare şi nefinanciare suplimentare care ajută la planificarea, luarea deciziilor, exercitarea controlului asupra activităţii întreprinderii.

Unele categorii de utilizatori externi (organe de drept, fiscale, de control şi supreme, auditori, alţi utilizatori) conform legislaţiei în vigoare şi actelor de constituire de asemenea au dreptul la obţinerea nu numai a informaţiei raportate, ci şi a altei informaţii contabile necesare pentru exercitarea atribuţiilor.

Utilizatorii rapoartelor financiare care au dreptul să ia cunoştinţă de toată informaţia internă sau de o parte din această, sunt obligaţi să respecte confidenţialitatea privind datele furnizate, întrucât conţinutul informaţiei interne constituie secretul comercial al întreprinderii (conform art.15 din Legea cu privire la secretul comercial nr.171 din 06.07.1994), pentru divulgarea căruia legea prevede sancţiunea respectivă.

Componenţa, conţinutul, modul de întocmire şi de prezentare a rapoartelor financiare de către agenţii economici din Republica Moldova sunt determinate de Legea contabilităţii, Bazele conceptuale ale pregătirii şi prezentării rapoartelor financiare, S.N.C. 1 „Politica de contabilitate”, S.N.C. 5 „Prezentarea rapoartelor financiare”, S.N.C. 4 „Particularităţile contabilităţii la întreprinderile micului business”, S.N.C. 7 „Raportul privind fluxul mijloacelor băneşti”, S.N.C. 27 „Rapoartele financiare consolidate şi contabilitatea investiţiilor în întreprinderile fiice”, S.N.C. 28 „Contabilitatea investiţiilor în întreprinderile asociate”, alte S.N.C. şi comentarii privind aplicarea acestora, aprobate de Ministerul Finanţelor al Republicii Moldova.

Preview document

Conținut arhivă zip

- Rapoarte Financiare.doc

Alții au mai descărcat și

Introducere Unul dintre obiectivele unei companii, probabil cel mai important, este obţinerea de profit. Formula obţinerii profitului brut este...

Capitolul 1. Prezentarea societății comerciale 1.1 Denumire, înființare, capital Denumirea societății comerciale este SC ROFLANA-COM SRL....

Introducere Motivația: Am ales această temă deoarece nu aveam cunoștințe foarte vaste în domeniul reglementărilor contabile din România la nivelul...

Subiectii acestui tip de impozit direct, sunt persoanele juridice romane care indeplinesc cumulativ urmatoarele conditii, la data de 31 decembrie a...

II. DIZOLVAREA SI LICHIDAREA SOCIETATILOR COMERCIALE 1. Consideratii generale. 2. Procedura reorganizarii judiciare si a falimentului. 3....

1.Conţinutul, evaluarea, recunoaşterea şi clasificarea activelor imobilizate Activele reprezintă o resursă controlată de întreprindere ca rezultat...

I. CONCEPTUL DE CONTROL FINANCIAR Contextul general. Obiectul, rolul şi funcţiile controlului financiar. Formele controlului financiar. Sistemul...

Contabilitatea si fiscalitatea constituie doua discipline adesea independente una de alta, or societatile comerciale, regiile autonome si alte...

Te-ar putea interesa și

Introducere Făgăduiala e o datorie curată. D. Cantemir În condiţiile economiei de piaţă, contabilitatea este chemată să asigure cu informaţie...

Cap. 1 Prezentarea societăţii comerciale S.C. Orange România S.A. este o companie multinaţională, de dimensiuni mari, cu o evoluţie performantă şi...

Introducere Rapoartele financiare reprezintă documentele ce finalizează procesul contabil pentru o anumită perioadă de gestiune şi reflectă...

Tema1.Caracteristica generală a activităţii economico-financiare a întreprinderii şi structura contabilităţii. Contabilitatea reprezintă un sistem...

CAP. 1 PREZENTAREA SOCIETĂȚII COMERCIALE SCHAEFFLER ROMÂNIA S.R.L. 1.1. Denumire, înființare, capital Grupul Schaeffler este una dintre cele mai...

Introducere Fondurile de investiţii şi companiile de trust reprezintă o ramură a industriei financiare absolut nouă (problemele dezvoltării...

Introducere Practica s-a efectuat la societatea comercială de producţie ,,VEACES-NOVA” S.R.L., în cadrul compartimentului de contabilitate, în...