Cuprins

- 1. Componenţa, caracteristica generală şi clasificarea rapoartelor financiare

- 2. Lucrările premergătoare întocmirii rapoartelor financiare

- 3. Conţinutul şi modul de întocmire a rapoartelor financiare:

- 3.1. Bilanţului contabil

- 3.2. Raportului de profit şi pierdere

- 3.3. Raportului privind fluxul capitalului propriu

- 3.4. Raportului privind fluxul mijloacelor băneşti

- 4. Conţinutul, caracteristica şi modul de întocmire a anexelor la rapoartele financiare

- 5. Structura şi modul de întocmire a Notei explicative la rapoartele financiare

- 6. Reformarea bilanţului contabil

Extras din curs

1. Componenţa, caracteristica generală şi clasificarea rapoartelor financiare (RF)

Rapoartele financiare reprezintă un sistem de indicatori ce caracterizează situaţia patrimonială şi financiară, existenţa şi fluxul capitalului propriu şi al mijloacelor băneşti ale entităţii pe o perioadă de gestiune.

Componenţa, modul de întocmire şi prezentare a rapoartelor financiare sînt reglementate de următoarele documente normative (Slide 1):

• Legea contabilităţii nr. 113-XIV din 27.04.2007,

• S.N.C. 4 „Particularităţile contabilităţii la întreprinderile micului business”,

• S.N.C. 5 „Prezentarea rapoartelor financiare”

• S.N.C. 7 „Raportul privind fluxul mijloacelor băneşti”.

Conform Legii contabilităţii entităţile de interes public prezintă rapoarte financiare semianuale şi anuale, iar celelalte entităţi – numai rapoarte anuale.

Rapoartele financiare semianuale cuprind (Slide 2):

a) bilanţul contabil condensat;

b) raportul de profit şi pierdere condensat;

c) raportul privind fluxul mijloacelor băneşti condensat;

d) raportul privind fluxul capitalului propriu condensat;

e) notele explicative selectate.

În componenţa rapoartelor financiare anuale intră (Slide 2):

a) bilanţul contabil;

b) raportul de profit şi pierdere;

c) raportul privind fluxul mijloacelor băneşti;

d) raportul privind fluxul capitalului propriu;

e) notele explicative, inclusiv anexele la rapoartele financiare.

Suplimentar la rapoartele financiare, entitatea va prezenta anual raportul conducerii şi raportul auditorului, în cazul în care auditul este obligatoriu.

Nu sînt obligate să prezinte rapoarte financiare doar entităţile care aplică sistemul contabil în partidă simplă .

Rapoartele financiare se semnează de către persoanele ce reprezintă conducerea entităţii, care pot fi:

a) proprietar - în cazul întreprinzătorilor individuali;

b) parteneri - în cazul unui parteneriat;

c) membri ai organului executiv sau, ca alternativă, preşedintele consiliului executiv, în numele consiliului executiv, şi preşedintele consiliului de supraveghere, în numele consiliului de supraveghere - la întreprinderile cu răspundere limitată şi în organizaţiile necomerciale;

d) director al filialei - în cazul unei companii străine;

e) directorul executiv şi membrii consiliului - în cazul altor entităţi nespecificate la lit.a)-d);

f) conducătorul şi contabilul-şef (şeful serviciului contabil) - în cazul instituţiei publice.

Rapoartele financiare şi anexele la acestea se întocmesc conform formularelor unice aprobate de Ministerul Finanţelor al Republicii Moldova. Toate rapoartele financiare, cu excepţia Raportului privind fluxul mijloacelor băneşti se întocmesc conform metodei specializării exerciţiului.

Rapoartele financiare se prezintă (Slide 3):

- Serviciului informaţional al rapoartelor financiare,

- proprietarilor (asociaţilor, participanţilor, acţionarilor),

- altor organe în baza acordului cu agentul economic (băncilor, care acordă credite, investitorilor potenţiali, cumpărătorilor în proporţii mari etc.).

Entităţile care aplică sistemul contabil simplificat sau complet în partidă dublă, cu excepţia entităţilor de interes public şi a instituţiilor publice, sînt obligate să prezinte rapoarte financiare anuale în termen de 90 de zile următoare anului de gestiune. Entităţile de interes public prezintă rapoarte financiare anuale în termen de 120 de zile următoare anului de gestiune (Slide 4). Termenul concret de prezentare a raportului financiar pentru fiecare entitate se stabileşte de Serviciul informaţional al rapoartelor financiare.

2. Lucrări premergătoare pentru întocmirea rapoartelor financiare

La întocmirea Raportului financiar anual trebuie de respectat o anumită consecutivitate în efectuarea lucrărilor, încălcarea căreia poate condiţiona diverse erori. Întocmirea raportului financiar anual cuprinde următoarele etape (Slide 5):

I. Lucrări premergătoare întocmirii raportului financiar anual.

II. Completarea formularelor de rapoarte financiare şi a anexelor la acestea.

III. Întocmirea Notei explicative.

IV. Aprobarea şi prezentarea raportului financiar anual.

V. Reformarea bilanţului contabil.

Înainte de întocmirea raportului financiar anual trebuie să se efectueze un şir de lucrări premergătoare, din care principalele sînt următoarele (Slide 6):

1) efectuarea inventarierii patrimoniului, decontărilor şi datoriilor

2) decontarea cheltuielilor şi veniturilor anticipate, aferente anului curent de gestiune;

3) repartizarea consumurilor indirecte de producţie;

4) întocmirea înregistrărilor de corectare pe conturile de evidenţă a operaţiilor de decontare;

5) efectuarea (după caz) reevaluării activelor pe termen lung;

6) precizarea valorii stocurilor de mărfuri şi materiale;

7) închiderea conturilor contabilităţii de gestiune;

8) reflectarea diferenţelor de curs valutar;

9) închiderea conturilor de venituri şi cheltuieli şi determinarea profitului net (pierderii nete) al (a) anului de gestiune;

10) calcularea sumei efective a cheltuielilor (economiilor) privind impozitul pe venit;

11) determinarea şi reflectare în contabilitate a cotei curente a activelor şi datoriilor pe termen lung;

12) întocmirea Cărţii mari şi efectuarea controlului înregistrărilor contabile.

1) efectuarea inventarierii patrimoniului, decontărilor şi datoriilor (Slide 7)

Conform Legii contabilităţii entitatea are obligaţia să efectueze inventarierea generală a elementelor de activ şi pasiv, cel puţin o dată pe an pe parcursul desfăşurării activităţii sale. Totodată, rapoartele financiare se întocmesc cu utilizarea datelor inventarierii pentru autentificarea existenţei şi stării activelor şi datoriilor. Regulile de bază privind efectuarea inventarierii şi perfectarea documentară a rezultatelor acesteia sînt stabilite în Regulamentul privind inventarierea, aprobat prin Ordinul Ministerului Finanţelor nr. 27 din 28.04.2004. Inventarierii anuale trebuie supuse toate tipurile de bunuri, creanţe şi datorii ale entităţii. Această inventariere urmează a fi realizată, de regulă, la încheierea exerciţiului financiar.

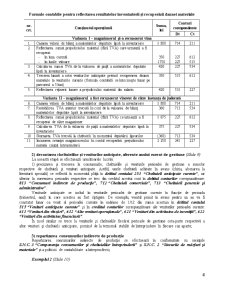

Divergenţele depistate în procesul inventarierii se reflectă astfel:

1) privind activele curente

a) plusurile de bunuri materiale, hîrtii de valoare şi mijloace băneşti se înregistrează şi se raportă la veniturile activităţii operaţionale a întreprinderii, în creditul contului 612 “Alte venituri operaţionale”, debitînd conturile de active respective;

b) lipsurile de bunuri materiale se reflectă în debitul contului 714 “Alte cheltuieli operaţionale”, creditînd conturile de evidenţă a activelor respective indiferent de cauzele acestora şi faptul dacă au fost identificate persoanele vinovate. Ulterior aceste lipsuri evaluate la preţuri de piaţă urmează a fi recuperate pe seama persoanelor vinovate (în cazul cînd există acordul înscris al acestora sau decizia judecăţii) şi se raportă la alte venituri operaţionale;

d) lipsurile şi pierderile în urma calamităţilor naturale sau a altor evenimente excepţionale se raportă la contul 723 “Pierderi excepţionale” .

2) privind activele pe termen lung:

a) surplusurile se înregistrează în creditul contului 621 “Venituri ale activităţii investiţionale”;

b) lipsurile de active pe termen lung la valoarea de bilanţ (finalizate şi în curs de execuţie) se raportează la cheltuielile activităţii investiţionale în debitul contului 721 “Cheltuieli ale activităţii de învestiţii”;

c) lipsurile şi pierderile în urma calamităţilor naturale sau a altor situaţii excepţionale se raportează la pierderi excepţionale în debitul contului 723 “Pierderi excepţionale” .

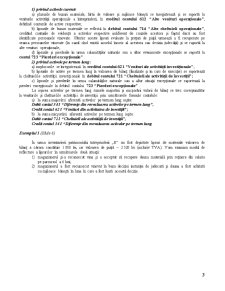

La ieşirea activelor pe termen lung sumele majorării şi micşorării valorii de bilanţ se trec corespunzător la veniturile şi cheltuielile activităţii de investiţii prin următoarele formule contabile:

a) la suma majorării aferentă activelor pe termen lung ieşite:

Debit contul 341 “Diferenţe din reevaluarea activelor pe termen lung”,

Credit contul 621 “Venituri din activitatea de investiţii”;

b) la suma micşorării aferentă activelor pe termen lung ieşite:

Debit contul 721 “Cheltuieli ale activităţii de investiţii”,

Credit contul 341 “Diferenţe din reevaluarea activelor pe termen lung

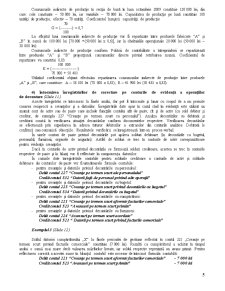

Exemplul 1 (Slide 8)

În urma inventarierii patrimoniului întreprinderii „B” au fost depistate lipsuri de materiale valoarea de bilanţ a cărora constituie 1 800 lei, iar valoarea de piaţă – 2 520 lei (inclusiv TVA). Vom examina modul de reflectare a lipsurilor în următoarele două situaţii:

1) magazionerul şi-a recunoscut vina şi a acceptat să recupere dauna materială prin reţinere din salariu pe parcursul a 6 luni;

2) magazionerul a fost recunoscut vinovat în baza deciziei instanţei de judecată şi dauna a fost achitată cu mijloace băneşti în luna în care a fost luată această decizie.

Preview document

Conținut arhivă zip

- Rapoarte Financiare ale Agentilor Aconomici.doc

Alții au mai descărcat și

INTRODUCERE Nevoia de armonizare şi uniformizare în contabilitate impune normalizarea sa. Pe această cale se formalizează şi materializează...

CAP.I: SITUAŢIILE FINANCIARE Situaţiile financiare reprezintă mijloacele prin care informaţiile financiare sunt furnizate utilizatorilor externi...

Introducere Ca şi celelalte activităţi umane şi celelalte discipline care cad sub incidenţa ştiinţelor sociale, contabilitatea este în mod...

1. Prezentarea metodei Metoda standard –cost este o metoda de tip integral sau absorbant de determinare a costurilor/cheltuielilor...

Cap. I. Obiectul contabilitatii 1.1. Definire si continut 1.2. Obiectul de studiu al contabilităţii 1.3.Trăsăturile obiectului contabilităţii...

I. Informaţii generale despre curs Datele de identificare a cursului Titlul cursului : Contabilitate de gestiune II Anul II, semestrul II...

OBIECTIVELE CURSULUI Obiectivul central al acestui curs este reprezentat de conturarea modalităților in care resursele financiare pot fi procurare...

4.Gestiunea activitatii de exploatare Politica de gestiune si finantare a activitatii de exploatare Necesitatea stocurilor Factori determinanti...