Extras din curs

ACCEPTAREA ANGAJAMENTULUI DE AUDIT

Standardele profesionale ale auditului financiar contabil solicită ca această activitate responsabilă să se desfăşoare luând în considerare standardele de Audit, cerinţele organismelor profesionale relevante, legislaţia şi reglementările în vigoare, cerinţele de raportare.

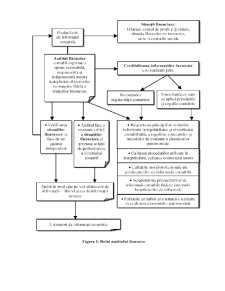

Posibilitatea auditorului de a exprima o opinie privind întocmirea situaţiilor financiare sub toate aspectele semnificative, conform cu un cadru general de raportare financiară, implică parcurgerea mai multor etape:

1. Acceptarea angajamentului de audit;

2. Orientarea şi planificarea auditului;

3. Aprecierea controlului intern;

4. Controlul conturilor;

5. Controlul situaţiilor financiare;

6. Concluziile auditului şi raportarea.

Înainte de a accepta mandatul, specialistul contabil trebuie să aprecieze posibilitatea de a îndeplini această misiune ţinând seama de regulile profesionale şi deontologice care guvernează activitatea de audit. Principalele aspecte ale acestei etape a auditului financiar-contabil sunt reglementate în Normele de audit financiar şi certificare a bilanţului contabil nr. 1/1995 ale Corpului Experţilor Contabili şi Experţilor Autorizaţi din România. Acţiunile întreprinse în această etapă se referă la:

a) cunoaşterea globală a întreprinderii;

b) aprecieri cu privire la independenţa şi la absenţa incompatibilităţilor;

c) examenul de competenţă corespunzătoare specificului întreprinderii;

d) contactul cu auditorul anterior;

e) decizia de acceptare a mandatului;

f) respectarea altor obligaţii profesionale;

g) întocmirea unei fişe de acceptare a mandatului.

ORIENTAREA ŞI PLANIFICAREA AUDITULUI

Pe baza datelor culese de către auditor în această etapă, se vor determina natura şi întinderea intervenţiilor ce urmează a fi întreprinse de către auditor pe parcursul misiunii şi se vor stabili măsurile organizatorice necesare pentru executarea lucrărilor de auditare cu maximum de eficienţă şi în cadrul termenelor stabilite.

Standardul de Audit 300 „Planificarea activităţii de audit„ are ca scop constituirea de către auditor a unei strategii generale detaliate cu privire la natura, durata şi gradul de cuprindere a auditului.

Dobândirea cunoştinţelor generale despre activitatea clientului este o parte importantă a planificării activităţii de audit. Cunoştinţele auditorului cu privire la activitatea clientului contribuie la identificarea domeniilor şi a sistemelor semnificative ale tranzacţiilor şi operaţiunilor economico financiare care pot avea un efect semnificativ asupra situaţiilor financiare.

În funcţie de mărimea entităţii, complexitatea auditului, metodologia specifică, auditorul trebuie să elaboreze un plan general de audit prin care să se descrie sfera de cuprindere şi desfăşurarea auditului.

Planul general de audit trebuie să cuprindă următoarele aspecte esenţiale: cunoaşterea activităţii clientului; sistemul contabil şi de control; riscul şi pragul de semnificaţie; natura, durata şi întinderea procedurilor; coordonarea, îndrumarea, supervizarea şi revizuirea; alte aspecte.

Planul general de audit este urmat de programul de audit. Auditorul trebuie să stabilească natura, durata şi întinderea procedurilor de audit planificate, pe care le solicită planul general de audit. Programul de audit cuprinde un „set de instrucţiuni“ utilizate de asistenţi implicaţi în audit cu scopul de a controla desfăşurarea activităţii. Programul de audit stabileşte pentru fiecare domeniu timpul necesar aferent procedurilor de audit, evaluările specifice ale riscurilor inerente şi de control şi nivelul necesar de asigurare garantată de procedurile de fond.

Programul de audit are în vedere şi durata testelor de control, a procedurilor de fond, asistenţa acordată de conducerea firmei, precum şi implicarea altor auditori sau experţi.

Cele patru faze ale etapei de orientare şi planificare a auditului sunt:

1) delimitarea caracteristicilor proprii ale întreprinderii;

2) se identifică domeniile semnificative, sistemele semnificative, riscurile auditului şi importanţa lor relativă

3) pragul de semnificaţie

4) planul general de audit şi programul de audit

PRAGUL DE SEMNIFICATII IN AUDIT

Prin prag de semnificaţie se înţelege „nivelul, mărimea unei sume, peste care auditorul consideră că o eroare, o inexactitate sau o omisiune poate afecta atât regularitatea şi sinceritatea conturilor anuale, cât şi imaginea fidelă a rezultatului, a situaţiei financiare şi a patrimoniului întreprinderii“.

Preview document

Conținut arhivă zip

- Scheme Audit Financiar.doc

Alții au mai descărcat și

Capitolul 1. „Conceptul general şi categoriile de audit” Întrebări şi teste pentru evaluarea pregătirii 1. Ce se înţelege prin audit, pe ce bază...

PREZENTAREA INSTITUŢIEI Şcoala cu cl. I-VIII nr. 10 Suceava este situat în zona centrală a cartierului Cuza Vodă, pe str. Baladei nr. 4A şi a fost...

PROCEDURA ÎNREGISTRĂRILOR ÎN CONTABILITATE 1. ANALIZA SI FUNCłIONAREA CONTURILOR DE CAPITALURI 1.1. CARACTERIZAREA CONTURILOR PRIVIND FORMAREA...

FISA POSTULUI - SECRETARIAT – ASISTENT MANAGER (AM) Functii operative: Functia de secretara presupune omniprezenta ei la diferite activitati...

Catre Consiliul de Administratie sau alt reprezentant adecvat al clientului care angajeaza auditorul. Aceasta scrisoare reprezinta o confirmare a...

Aspecte generale - Un activ, respectiv o datorie, se recunoaşte numai atunci când: este posibil ca acesta sa aducă întreprinderii beneficii...

CAPITOLUL I – AUDITUL FINANCIAR CONTABIL. DEFINIRE, ROL,OBIECTIVE, PRACTICI ŞI PROCEDURI 1.1. Auditul –Notiuni introductive Auditul, respectiv...

Te-ar putea interesa și

Capitolul I - Audit intern 1.1. Scurt istoric al auditului intern „Auditul, înseamnă examinarea de către o persoana competentă si independentă a...

INTRODUCERE Auditul situațiilor finanicare în țara noastră este încă în fazele sale incipiente, dar normele legale cu referire la această...

1. NOŢIUNI INTRODUCTIVE PRIVIND FRAUDA ŞI EROAREA ÎN AUDITUL FINANCIAR 1.1. DEFINIREA CONCEPTELOR DE AUDIT FINANCIAR, FRAUDĂ ŞI EROARE ÎN AUDIT...

Introducere Exista o vorba care spune: Sa nu întrebi niciodată un milionar cum a făcut primul milion de dolari… Oare de unde această vorbă? Să...

INTRODUCERE Actualitatea temei investigate a prezentei teze constă în faptul că, anume în condiţiile economiei de piaţă, expunerea băncilor...

INTRODUCERE: Contabilitatea isi incepe istoria in Evul Mediu, fiind o necesitate la dezvoltarea economiei monetare si aparitia germenilor...

1. Preliminarii La originile sale, cuvântul „audit” provine din latinescul audire care înseamnă a asculta. Este vorba de ascultarea cuiva care...

Notiuni teoretice legate de formele de control aplicate în economia româneasca 1. Introducere în audit Pregatirea României pentru integrarea în...