Cuprins

- PARTEA I

- DOCTRINE CONTABILE

- CAPITOLUL 1

- DRUMUL AFIRMARII CONTABILITATII… 6

- 1.1 Reconsiderari istorice 6

- 1.2 Aspecte ale contabilitatii românesti… 13

- CAPITOLUL 2

- ADAPTAREA SISTEMELOR CONTABILE

- ÎN CONDITIILE GLOBALIZARII ECONOMIEI 23

- 2.1 Informatia contabila între subiectivitate si realitate 23

- 2.2 Normele internationale de contabilitate… 25

- 2.3 Analiza diferentelor nationale privind limbajul contabil. 26

- 2.4 Tendinte internationale privind dereglementarea contabilitatii firmelor 27

- 2.5 Armonizarea contabilitatii românesti cu Standardele Internationale … 30

- CAPITOLUL 3

- CONTABILITATEA BRITANICA… 32

- 3.1 Mediul care influenteaza contabilitatea britanica… 32

- 3.2. Relatiile contabilitatii cu fiscalitatea 40

- CAPITOLUL 4

- CONTABILITATEA AMERICANA 46

- 4.1 Scurt istoric al contabilitatii americane… 46

- 4.2 Diferentele între normele IASC si US GAAP 50

- PARTEA II

- ABORDARI CONTABILE

- CONFORM STANDARDELOR INTERNATIONALE

- CAPITOLUL 5

- IMOBILIZARI SI STOCURI… 55

- 5.1 Terenuri si mijloace fixe… 55

- 5.2 Active necorporale… 63

- 5.3 Contabilitatea operatiunilor de leasing… 69

- 5.3.1 Reflectarea în contabilitatea locatarilor a operatiunilor

- de leasing financiar 71

- 5.3.2 Operatiile de leasing reflectate la locator 77

- 5.4 Contabilitatea stocurilor… 80

- 5.5. Scenarii comparate privind contabilitatea imobilizarilor si stocurilor .. 84

- 5.5.1 Scenarii comparate privind contabilitatea imobilizarilor.. 84

- 5.5.2 Scenarii comparate privind contabilitatea stocurilor 87

- CAPITOLUL 6

- VENITURI SI SUBVENTII… 95

- 6.1 Contractele de constructie 95

- 6.2 Veniturile activitatilor ordinare… 100

- 6.3 Contabilitatea subventiilor guvernamentale… 111

- CAPITOLUL 7

- CONTABILIZAREA IMPOZITULUI PE PROFIT 115

- CAPITOLUL 8

- DIFERENTE DE CURS VALUTAR

- SI COSTURILE ÎNDATORARII… 122

- 8.1 Efectele variatiei cursurilor de schimb valutar… 122

- 8.2 Costurile îndatorarii… 126

- CAPITOLUL 9

- GRUPURI DE SOCIETATI… 128

- 9.1 Piata controlului corporatist si achizitiile de firme 128

- 9.2 Relatii în cadrul grupurilor si abandonul activitatii 133

- 9.3 Asociati si întreprinderi de tip joint-ventures… 149

- 9.4 Metode de consolidare 163

- 9.4.1 Forme de prezentare a consolidarii 167

- 9.5 Auditul international… 175

- CAPITOLUL 10

- INFORMATII CONTABILE DE FURNIZAT

- ÎN ECONOMIILE HIPERINFLATIONISTE 177

- 10.1 Raportarea financiara în economiile hiperinflationiste…. 177

- 10.2 Conditiile aplicarii standardului IAS 29 181

- 10.3 Retratarea contului de profit si pierdere… 185

- 10.4 Contabilitatea de inflatie în diferite tari 186

- CAPITOLUL 11

- PREZENTAREA DATELOR

- ÎN SITUATIILE FINANCIARE… 189

- 11.1 Cadrul de întocmire si prezentare a situatiilor financiare….. 189

- 11.2 Prezentarea situatiilor financiare 192

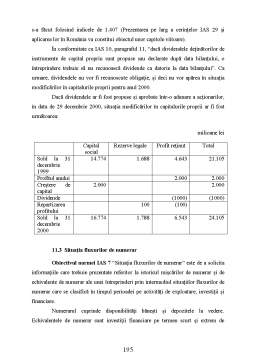

- 11.3 Situatia fluxurilor de numerar… 195

- 11.4 Rezultatul net al perioadei, erori fundamentale

- si modificari ale politicilor contabile… 200

- 11.5 Evenimente ulterioare datei bilantului IAS 10 203

- 11.6 Provizioane, datorii si active contingente 206

- 11.7 Rezultatul pe actiune… 209

- 11.8 Deprecierea activelor… 211

- 11.9 Plasamente si instrumente financiare 212

- PLANUL DE CONTURI O.M.F. 94/2001… 216

- FUNCTIONAREA CONTABILA A CONTURILOR NOU INTRODUSE. 229

Extras din curs

1.1. Reconsiderari istorice

În general, pentru a ilustra prestigiul social sau gradul de „stiintificitate” cu care opereaza o profesie sau o disciplina stiintifica, se începe cu istoria sa. De aceea, consideram ca o incursiune în istoria contabilitatii ne ajuta sa-i întelegem mai bine statutul actual, atât ca forma a cunoasterii stiintifice, cât si ca practica sociala.

Putem sa presupunem ca, odata ce omul a devenit o fiinta economica (homo oeconomicus), a aparut si nevoia de masurare si înregistrare a activitatii sale economice desfasurate la nivel individual sau comunitar. Nevoia unei contabilitati a fost prezentata atât la detinatorii de putere asupra unei colectivitati (parinti, preoti, regi etc.), cât si la cei care practicau schimburi comerciale, pentru a masura, a memoriza, a comunica si a autentifica diferite „fapte” economice sau, mai general, raporturi sociale. Modelele de masurare si înregistrare contabila au fost foarte variate, ca si suportul material pe care s-au realizat, si încep cu încrustarile în os sau piatra, cu însemnarile pe tablite de lut ars sau papirus, iar mai apoi cu tinerea registrelor contabile din hârtie si pâna la epoca contemporana, caracterizata prin dematerializarea înregistrarilor contabile, prin utilizarea prelucrarii electronice a informatiei. Nu întâmplator se spune ca „istoria contabilitatii se confunda cu cea a cifrelor” (Burlaud, 1991).

Înca de acum cinci mii de ani, vechii mesopotamieni au utilizat scrierea pentru a memoriza si a „oficializa” afaceri de tot felul: cumparari si vânzari de bunuri funciare si sclavi, contracte de asociere, închirieri de terenuri sau vite, împrumuturi cu dobânda, casatorii (sotia se obtinea ca urmare a platii catre familia ei a unei sume convenite).

Marile civilizatii antice (egipteana, greaca si romana) au dezvoltat anumite forme de contabilitate, dar nu a existat o continuitate între contabilitatea antica si contabilitatea medievala. Dupa decaderea Imperiului Roman, lumea medievala se caracteriza prin structuri economice domeniale, organizate în jurul castelelor si catedralelor, autarhice, care privilegiau autoconsumul. Perioada cruciadelor (secolele XI si XII) a adus un nou suflu în dezvoltarea economica a Bazinului Mediteranean, prin reactivarea relatiilor comerciale dintre Orient si Occident.

Aparitia economiei monetare (vânzarea pe credit comercial prin utilizarea cambiilor, plata datoriilor prin cecuri si bilete la ordin, dezvoltarea împrumutului bancar pentru finantarea afacerilor) si cresterea volumului si complexitatii afacerilor în Evul Mediu au dus la nasterea omului de afaceri, în sensul modern al acceptiunii. Italienii, sau mai exact orasele-state din nordul Italiei, au avut un rol major în dezvoltarea afacerilor bancare. Dupa opinia lui Amblard (2002), „cresterea considerabila a creditului care va acompania expansiunea comerciala datorata cruciadelor este, în mare parte, la originea dezvoltarii contabilitatii în Europa” pentru a cunoaste situatia fata de terti, negustorii-bancheri încep sa înregistreze operatiile de credit, practicând o contabilitate bazata pe conturi de persoane (conturi memoriale, fara legatura între ele, care indicau creantele sau datoriile fata de partenerii de afaceri).

Însa dezvoltarea afacerilor de tip capitalist a dus la un moment dat la separarea administratorului afacerii (gestionarul) de patron (proprietarul capitalului). În acest context, înregistrarea tranzactiilor unei afaceri devine o necesitate deoarece „tinerea unui registru da în acelasi timp gestionarului mijlocul de a se justifica, iar patronului, posibilitatea unui control permanent”

Contabilitatea de casa (sau de trezorerie) s-a mai numit si contabilitate „în stil financiar” fiind tinuta în special de printi, clerici sau asezaminte filantropice. Aceasta contabilitate era tinuta în partida simpla si înregistra numai impactul activitatii economice asupra trezoreriei (casei de bani). Astfel, registrele contabile memorizau încasarile si platile, iar diferenta dintre aceste fluxuri de casa reprezenta numerarul ramas în casierie. Acest tip de contabilitate servea atât la prezentarea situatiei financiare a institutiei (domeniul princiar, spitalului, bisericii etc.), cât si ca mijloc de control asupra competentei si onestitatii administratorilor.

Preview document

Conținut arhivă zip

- Sisteme Contabile Comparate.doc

Alții au mai descărcat și

ARGUMENT Am ales ca tema de sustinere a acestei lucrari, materiile prime si anume faina de grâu pentru ca reprezinta alimentatia de baza a...

Introducere Criza economică actuală și problemele sociale și de mediu determină creșterea rolului de informare financiară și economică în luarea...

REZUMAT Lucrarea, „Bilanţul şi poziţia financiară a întreprinderii. Abordarea comparativă a diferitelor modele de bilanţ”, este structurată pe...

Introducere Spre deosebire de multe alte profesii moderne, contabilitatea are o istorie care este, de obicei, discutată în termenii unui eveniment...

CAPITOLUL I : Fundamentări teoretice privind rezultatul contabil 1.1. Definirea şi formele rezultatului contabil Poziţionarea conceptului de...

Introducere Lucrarea de față urmărește să realizeze un studiu comparativ intre sistemul contabil american și cel britanic. Cele două sisteme fac...

Capitolul I: PREZENTAREA GENERALĂ A S.C. BIOEEL S.R.L. TÂRGU-MUREŞ 1.1. Informaţii generale Denumirea firmei : S.CA. BIOEEL S.R.L Cod Unic de...

INTRODUCERE Lucrarea “ MASURAREA PERFORMANTELOR FINANCIARE LA SC DUAL CON SRL ” imbina abordarea teoretica cu un studiu de caz ilustrativ pentru...

Te-ar putea interesa și

Prezentul proiect urmarește prezentarea cât mai comparativ posibilă a următoarelor țări: Noua Zeelandă, Portugalia și România. Principalele...

Patru caracteristici ale economiei britanice din secolul al XIX-lea au influenţat în mod decisiv dezvoltarea contabilităţii: dezvoltarea...

1.Introducere La nivel international, normalizarea contabila comporta elaborarea de reguli sau de norme aplicabile, in totalitate sau partial, la...

Capitolul I – PREZENTAREA GENERALA IAS 11 1.1. INTRODUCERE: Standardul International IAS 11 se refera la prelucrarea contabila a veniturilor si...

CONTABILITATEA ÎN PREZENT Contabilitatea reprezintă o ştiinţă independentă cu obiect propriu de studiu şi metode proprii de analiză. Definirea...

INTRODUCERE Originile termenului de "leasing" se regasesc la mijlocul secolului XX cand s-au realizat primele operatiuni de acest fel. Leasingul...

În România, recurgerea la clasificările contabile internaţionale s-a făcut din nevoia de a justifica opţiunile în materie de strategie de...

INTRODUCERE Eseul debutează cu o introducere în cadrul căreia am prezentat contextul european şi internaţional al contabilităţii, deschiderea...