Extras din curs

9. SITUATII FINANCIARE ANUALE

9.1. NOTIUNI GENERALE

Comitetul pentru Standardele Internationale de Contabilitate (IASC) a intrat în vigoare la data de 29 iunie 1973, ca rezultat al unui acord între organismele profesionale ale contabililor din Australia, Canada, Franta, Germania, Japonia, Mexic, Olanda, Regatul Unit al Marii Britanii si Irlandei si S.U.A. Un acord si un Regulament revizuite au fost semnate în noiembrie 1982. Printre obiectivele prevazute în regulament, sunt:

a) Elaborarea si publicarea, în interesul public, a standardelor de contabilitate ce vor servi ca baza în prezentarea situatiilor financiare, precum si promovarea, la nivel mondial, a acceptarii si respectarii acestora;

b) Desfasurarea activitatii în directia îmbunatatirii si armonizarii reglementarilor, a standardelor de contabilitate si a procedurilor aferente prezentarii situatilor financiare.

Dupa cum se poate observa, notiunea de „situatii financiare” apare înca din anul 1973 care în lumina lucrarii citate este definita drept: „Termenul de situatii financiare se refera la bilanturi, conturi de profit si pierdere, situatii ale modificarilor pozitiei financiare, note, precum si alte declaratii si materiale explicative care sunt identificate ca facând parte din situatiile financiare”.

Potrivit Directivei a IV-a a Consiliului Comunitatii Europene, conturile anuale cuprind: bilantul, contul de profit si pierdere si anexa.

Directiva a IV-a a stat la baza unor armonizari contabile pe plan european cuprinzând în principal modul de întocmire si prezentare a informatiilor contabile în conturile anuale, lasând posibilitate statelor care o adopta sa decida adaptabilitatea la sistemele contabile nationale.

În tara noastra a luat fiinta în anul 1992 Colegiul Consultativ al Contabilitatii care avea menirea „de a concepe, dezbate, elabora si recomanda norme, concepte si principii contabile, care sunt impuse agentilor economici prin interventie politico-statala (în special, prin mijloacele pe care le are la dispozitie Ministerul Finantelor Publice)”.

„În anii 1993-1994, normalizatorii contabili români, consiliati de specialisti francezi si de universitari ai Academiei de Studii Economice, au elaborat si au pus în aplicare un pachet de reguli si norme care au definit coloana vertebrala a noului sistem contabil, sistem adaptat cerintelor unei economii de tranzitie.”

Normele contabile elaborate în concordanta cu legislatia tarii noastre, au stabilit componenta situatilor financiare formate din: bilant, cont de profit si pierdere, respectiv contul de executie pentru institutiile publice, anexe si raportul de gestiune.

Din cele de mai sus, se poate constata ca, indiferent de ce denumire poarta situatiile financiare anuale, componentele de baza sunt bilantul si contul de profit si pierdere.

Bilanturile contabile nu sunt o practica numai a epocii contemporane: „Bilanturile au început sa fie întocmite odata cu descoperirea contabilitatii simbolizând o balanta cu doua talere care se gasesc permanent în echilibru.”

Bilantul contabil a patruns în lumea teoriei si practicii economice ca un model de sintetizare în expresie baneasca, la un moment dat, a relatiilor de echilibru dintre activele si pasivele patrimoniale. Privit în totalitatea si structuralitatea sa, bilantul contabil este denumit generic bilantul patrimonial sau contul general al patrimoniului.

În cercetarea contabila interbelica s-au confruntat în special trei conceptii, si anume:

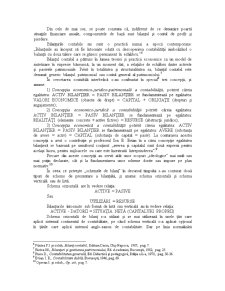

1) Conceptia economico-juridico-patrimoniala a contabilitatii, potrivit careia egalitatea: ACTIV BILANTIER = PASIV BILANTIER se fundamenteaza pe egalitatea: VALORI ECONOMICE (obiecte de drept) = CAPITAL + OBLIGATII (drepturi si angajamente);

2) Conceptia economico-juridica a contabilitatii potrivit careia egalitatea: ACTIV BILANTIER = PASIV BILANTIER se fundamenteaza pe egalitatea: REALITATI (elemente concrete + active fictive) = RESURSE (abstractii juridice);

3) Conceptia economica a contabilitatii potrivit careia egalitatea: ACTIV BILANTIER = PASIV BILANTIER se fundamenteaza pe egalitatea: AVERE (substanta de avere = activ) = CAPITAL (substanta de capital = pasiv). La conturarea acestei conceptii a avut o contributie si profesorul Ion E. Evian în a carui conceptie egalitatea bilantiera se bazeaza pe urmatorul continut: „averea si capitalul sunt doua expresii pentru acelasi lucru, pentru mijloacele cu care este înzestrata întreprinderea”.

Fiecare din aceste conceptii au servit atât unor scopuri „ideologice” mai mult sau mai putin declarate, cât si la fundamentarea unor scheme dorite sau impuse pe plan normativ.

În ceea ce priveste „schemele de bilant” în decursul timpului s-au conturat doua tipuri de scheme de prezentare a bilantului, si anume: schema orizontala si schema verticala sau de lista.

Schema orizontala are în vedere relatia:

Preview document

Conținut arhivă zip

- Situatii Financiare Anuale.doc

Alții au mai descărcat și

BILANTUL CONTABIL - DOCUMENT DE SINTEZA IN TEORIA SI PRACTICA INTERNATIONALA 1.1 Dimensiuni istorice privind bilantul contabil Desi...

Contul de profit si pierdere – IAS 1 Obiectivul IAS 1 este de a "descrie" baza pentru prezentarea situatiilor financiare generale, avand ca...

În prezent, aproape fiecare tara sau grup de tari are propriul sau sistem de contabilitate, contabilitatea fiind o stiinta cu profunde radacini...

Cap 1. Noțiunea de Situații Financiare Anuale și locul lor în raportarea financiară a companiilor 1.1 Cadrul general conceptual privind IAS...

CAPITOLUL I – AUDITUL FINANCIAR CONTABIL. DEFINIRE, ROL,OBIECTIVE, PRACTICI ŞI PROCEDURI 1.1. Auditul –Notiuni introductive Auditul, respectiv...

A. CADRUL GENERAL DE ÎNTOCMIRE SI PREZENTARE A SITUATIILOR FINANCIARE Situatiile financiare ale unei companii reprezinta cel mai important...

CAPITOLUL I În conformitate cu Legea nr. 500/13.08.2002 privind finantele publice, institutiile publice cuprind: Parlamentul, Administratia...

Te-ar putea interesa și

CAPITOLUL I STADIUL CUNOASTERII ÎN DOMENIU. SINTEZA DIN LITERATURA DE SPECIALITATE 1.Reglementari contabile in Romania privind situatiile...

Introducere Analiza economico-financiara insumeaza un ansamblu de concepte, metode, tehnici, procedee si instrumente care asigura tratarea...

1. PREZENTAREA SOCIETATII COMERCIALE AEROSTAR S.A. BACAU 1.1. SEDIUL, STATUTUL SOCIETATII SI OBIECTUL DE ACTIVITATE SOCIETATEA COMERCIALA...

C A P I T O L U L I PREZENTAREA AGENTULUI ECONOMIC 1.1.Cadrul juridic privind infiintarea si functionarea SC FLORISOL PRODUCT SRL. Societatea...

CAPITOLUL I PREZENTAREA GENERALĂ A SC SPERA SH IMPEX SRL I. Prezentarea generală a societăţii Spera SH Impex SRL 1.1. Scurt istoric S.C. Spera...

Introducere: În zilele noastre, o mai bună cunoaştere a situaţiei patrimoniului este strict necesară pentru a participa cu succes la viaţa...

I N T R O D U C E R E Pentru realizarea funcţiilor contabilităţii: de informare, decizie şi control, este necesar ca în urma lucrărilor curente de...

INTRODUCERE Preocuparile de perfectionare ale auditului financiar sunt utile,mai ales in Romania,unde aceste activitati se consolideaza, o data cu...