Extras din curs

Obiectivul unui audit al situatiilor financiare este de a da posibilitatea

auditorului sã exprime o opinie cu privire la situatiile financiare, dacã

acestea sunt întocmite, sub toate aspectele semnificative, în conformitate

cu un cadru aplicabil de raportare financiarã.

STANDARDE INTERNAtIONALE DE AUDIT sI ASIGURARE

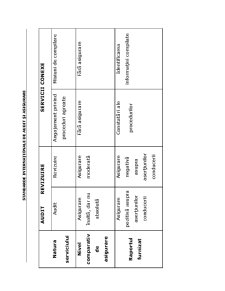

Natura

serviciului

AUDIT REVIZUIRE SERVICII CONEXE

Audit Revizuire Angajament privind

proceduri agreate

Misiuni de compilare

Nivel

comparativ

de

asigurare

Asigurare

înaltã, dar nu

absolutã

Asigurare

moderatã

Fãrã asigurare Fãrã asigurare

Raportul

furnizat

Asigurare

pozitivã asupra

asertiunilor

conducerii

Asigurare

negativã

asupra

asertiunilor

conducerii

Constatãri ale

procedurilor

Identificarea

informatiei compilate

STANDARDE INTERNAtIONALE DE AUDIT sI ASIGURARE

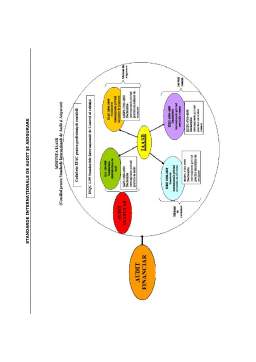

INTERNATIONAL FEDERATION OF ACCOUNTANTS – IFAC

. Infiintata in 1978

. Misiunea IFAC este de a dezvolta si intari profesia contabila din

intreaga lume prin standarde armonizate, capabile sa furnizeze cu

consecventa servicii de inalta calitate in scopul satisfacerii interesului

public

. In febr. 2011 are ca membri si asociati 164 de organisme profesionale

din 125 de tari reprezentand peste 2,5 milioane profesionisti

STANDARDE INTERNAtIONALE DE AUDIT sI ASIGURARE

COMPONENTA

STANDARD-SETTING BOARDS

o IAASB – International Auditing and Assurance Standards Board –

organismul oficial de conducere al IFAC

. ISAs - International Standards on Auditing

. ISREs – International Standards on Review Engagements

. ISAEs – International Standards on Assurance Engagements

. ISRSs – International Standards on Related Services

. ISQCs – International Standards on Quality Control

. IAPSs – International Auditing Practice Statements

STANDARDE INTERNAtIONALE DE AUDIT sI ASIGURARE

o IAESB – International Accounting Education Standards Board

. IES s – International Education Standards

. IEPSs – International Education Practice Statements

. Information paper

o IESBA – International Ethics Standards Board forn Accountants

. The Code of Ethics for Professional Accountants

. Interpretation of the Code of Ethics

o IPSASB – International Public Sector Accounting Standards Board

. IPSASs – International Public Sector Accounting Standards

. Consultation papers

. Information papers

Preview document

Conținut arhivă zip

- Standarde de Audit si Asigurare.pdf

Alții au mai descărcat și

INTRODUCERE Scurt istoric al comertului international. Teorii ale comertului international. Comertuli international a aparut din necesitatea mai...

Organizare: Federatia Internatiola a Contabililor (IFAC) este organizatia mondiala pentru profesia contabila. Fondata in 1977, cu 63 de membri...

CAPITOLUL I ORGANIZAREA CONTABILITĂŢII ÎN INSTITUŢIILE PUBLICE 1.1.Instituţiile publice în cadrul economiei naţionale Administraţia publică...

Catre Consiliul de Administratie sau alt reprezentant adecvat al clientului care angajeaza auditorul. Aceasta scrisoare reprezinta o confirmare a...

SISTEMUL CONTABIL - SURSA ESENTIALA DE INFORMATII PENTRU MANAGEMENTUL CONTABIL Economia de piata presupune existenta unei legislatii adecvate...

1.1. Definirea normalizarii în contabilitate. Dispozitivul de normalizare Normalizarea contabilitatii se identifica cu: - definirea de...

1. Auditul financiar reprezintă activitatea de examinare, în vederea exprimării de către auditorii financiari a: a) unei certificări asupra...

1. Definiție audit în general și elementele fundamentale ale acestuia În general, prin audit se înțelege examinarea profesională a unei informații...

Te-ar putea interesa și

1.1. Prezentarea generală a S.C. COMPA S.A. S.C. COMPA S.A. este o societate pe acţiuni, persoană juridică înregistrată la Camera de Comerţ si...

CAPITOLUL 1 ARIA DE APLICABILITATE ŞI AUTORITATEA STANDARDELOR INTERNAŢIONALE DE AUDIT STATUTAR 1.1. Auditul statutar ca domeniu de cercetare a...

INTRODUCERE Calitatea este un element deosebit de important în activitatea oricărei întreprinderi ce activează în condiţiile economiei de piaţă....

INTRODUCERE Cuvântul calitatea are un înțeles dinamic deoarece este determinat de cerințele și exigențele membrilor societății, de caracterul...

MOTIVATIA CERCETARII Implementarea unor sisteme eficiente de control intern reprezinta o problema delicata pentru managerul oricarei entitati....

Va rog sa rezolvati aceste grile individual pentru ca ele parcurg toate Standardele Internationale de Audit inclusiv Normele minimale de audit...

Abstract Organizațiile din mediul privat cât și instituțiile din sectorul public sunt deosebit de diferite din punct de vedere al complexității,...

INTRODUCERE Parte dintr-o lume în continuã dinamicã , singura constantã a societãţii româneşti este schimbarea. În acest context se înscrie şi...