Extras din curs

1.1 Definiţia contabilităţii

Orice persoană fizică sau juridică în viaţa /activitatea sa se foloseşte de anumite bunuri (valori ) economice. În legătură cu aceste bunuri, persoana respectivă are drepturi şi obligaţii, aceasta întrucât orice valoare economică are o dublă natură: ca utilitate indicând destinaţia sa şi ca resursă indicând provenienţa, respectiv relaţiile juridice în cadrul cărora s-a obţinut.

Totalitatea drepturilor şi obligaţiilor cu valoarea economică aparţinând unei persoane fizice sau juridice, precum şi bunurile la care se referă, constituie patrimoniul. Patrimoniul, în această accepţie, se constată, are o dublă natură: economică şi juridică.

Ştiinţa care studiază modificările ce au loc, în timp, în patrimoniul unei persoane juridice (organizaţii), adică mişcările de valori, explicând cauzele şi consecinţele lor este contabilitatea. Pentru cuantificarea şi evidenţa acestor modificări se foloseşte o anumită tehnică contabilă, intervenind deci contabilitatea ca activitate practică. Aşadar, în cadrul procesului general al cunoaşterii, contabilitatea s-a afirmat şi se manifestă în dublă ipostază: ca activitate practică şi ca disciplină ştiinţifică.

1.1.1 Contabilitatea ca activitate practică

Nevoia omului de a cuantifica şi memora obiectele şi faptele observate în mediul său existenţial a dus la ceea ce se cheamă evidenţă. În acest sens, încă înaintea descoperirii numerelor, ei au făcut diferite însemnări folosind pentru aceasta mijloace precum: pietricele (calculus, în latină) asociind fiecărui obiect sau fapt câte o pietricică, crestături pe beţe sau pajuri, funii înnodate, însemnări pe table cerate, foi de papirus, etc. Apăruse aşadar o evidenţă, dar într-o formă rudimentară şi având un caracter sporadic. Cu timpul, pe măsura progresului obţinut de societatea omenească în domeniul economic şi în cel al cunoaşterii, evidenţa a cunoscut şi ea un proces de dezvoltare, căpătând un caracter tot mai organizat. Dintre momentele mai semnificative în această evoluţie menţionăm descoperirea numerelor, trecerea de la numărat la socotit, descoperirea scrierii, inventarea hârtiei şi a tiparului.

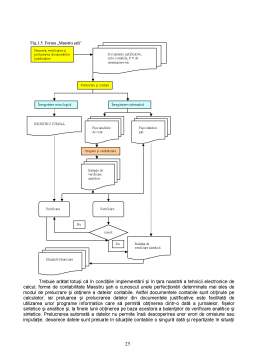

Odată cu perfecţionarea sa, evidenţa economică a cunoscut şi un proces de diferenţiere, în funcţie de obiectul şi metodele utilizate. Se delimitează astfel în cazul evidenţei economice, cele trei forme ale acesteia: evidenţa tehnic-operativă, evidenţa statistică şi evidenţa contabilă sau contabilitatea ca practică socială.

În definirea contabilităţii, în ipostaza acesteia de activitate practică, în literatura de specialitate se întâlnesc mai multe soluţii. Dennis Patz grupează aceste soluţii în paradigme:

• paradigma instrumentului de măsurare;

• paradigma instrumentului de informare;

• paradigma instrumentului de intermediere socială.

A. Paradigma instrumentului de măsurare

Potrivit acestei paradigme contabilitatea este văzută ca o activitate de măsurare cu scopul de a reflecta realitatea economică a întreprinderii.

În cadrul acestei paradigme contabilitatea este definită fie ca o artă a înregistrărilor, fie ca o tehnică de gestiune.

a) Contabilitatea ca artă

Cei ce definesc contabilitatea ca artă (a înregistrărilor contabile) au în vedere sensul de activitate umană care necesită pricepere şi îndemânare, măiestrie, şi nu pe acel, cel mai utilizat, de activitate umană care produce valori estetice şi care utilizează mijloace de exprimare cu caracter sensibil. Având în vedere confuziile pe care le-ar putea provoca, definirea contabilităţii ca o artă nu se justifică.

Era de înţeles considerarea contabilităţii ca artă, la un moment dat, pe parcursul evoluţiei sale, atunci când în această îndeletnicire, în absenţa unor reguli şi principii bine statuate, contabilul, „maestrul” se baza pe cunoştinţele empirice pentru care avea priceperea, măiestria de a le aplica. În acest sens Luca Paciolo, în 1514, vorbeşte despre partida dublă în termenii „dell’arte della scriitura venezziana”.

b) Contabilitatea ca tehnică

Prin tehnică se înţelege, în general, un ansamblu de procedee îmbinate cu o anumită măiestrie personală şi aplicate în executarea unei operaţiuni sau lucrări sau în practicarea unei profesiuni. Contabilitatea definită ca o tehnică este redusă numai la înregistrările contabile (ceea ce nu e cazul). Ea este văzută ca o tehnică de măsurare (exprimare cifrică, în special în etalon valoric) a realităţii economice.

B. Paradigma instrumentului de informare

Potrivit acestei paradigme, contabilitatea este o activitate de informare, scopul său fiind satisfacerea nevoilor informaţionale ale diferitelor categorii de utilizatori.

În cadrul acestei paradigme, contabilitatea este definită în principal ca un sistem informaţional.

a) Contabilitatea ca sistem informaţional

Sistemul informaţional este una dintre cele trei componente ale unei entităţi, văzută ca un sistem cibernetic, stând practic alături de celelalte două, sistemul decizional şi cel de execuţie, şi mai mult decât atât, constituind puntea lor de legătură.

Definit drept „un ansamblu de elemente (resurse materiale şi umane) care permite culegerea, prelucrarea, stocarea şi comunicarea informaţiilor” (I. Ionaşcu, 1997) , aplicabilitatea sa în luarea deciziilor depinde de calitatea componentelor sale, componente ce se prezintă astfel :

• resurse informaţionale, ce iau forma informaţiilor generate, obţinute, disponibile şi refolosibile, de la nivelul fiecărei funcţii a întreprinderii;

• fluxuri şi circuite informaţionale, ce definesc cantitatea de informaţii vehiculate între emiţătorii acestora şi receptori, pe o direcţie (drum) bine stabilită;

• proceduri şi mijloace de tratare a informaţiei, astfel încât aceasta să corespundă nevoilor de informare ale utilizatorilor. Acestea se concretizează în metode, tehnici şi mijloace de culegere, înregistrare, transmitere şi prelucrare, operaţiile componente, suporturile materiale ale informaţiilor, de a căror număr, structură şi calitate depinde obţinerea unor rezultate finale în timp real.

Aşadar, contabilitatea ca sistem informaţional, operează cu informaţia contabilă, ca resursă informaţională, care circulă între producătorii şi utilizatorii acesteia, pe un traseu bine conturat, fiind tratată prin proceduri şi mijloace specifice (proprii). Astfel scopul prioritar al acesteia este satisfacerea nevoilor informaţionale ale utilizatorilor, prin reprezentarea realităţii economice (funcţia de măsurare).

E. Horomnea, într-o lucrarea de-a sa precizează: „contabilitatea reprezintă un sistem informaţional care cuantifică, prelucrează şi comunică informaţii financiare despre o entitate economică, ceea ce permite utilizatorilor să opteze în mod raţional în procesul decizional”.

În diversitatea lor, utilizatorii informaţiei contabile şi nevoile lor informaţionale se prezintă astfel:

• investitorii fiind cei care furnizează capital, solicită informaţii pentru a decide dacă ar trebui să cumpere, să păstreze sau să vândă. Acţionarii sunt interesaţi de asemenea şi de informaţii care le permit să evalueze capacitatea întreprinderii de a plăti dividende;

• angajaţii şi grupurile lor reprezentative (sindicate) sunt interesaţi de informaţii privind stabilitatea şi profitabilitatea întreprinderii, precum şi de informaţii care le permit să evalueze capacitatea întreprinderii de a le oferi remuneraţii, pensii şi alte avantaje, ca şi oportunităţi profesionale;

• creditorii financiari sunt interesaţi de informaţii care le permit să determine dacă împrumuturile acordate şi dobânzile aferente vor fi rambursate la scadenţă;

• furnizorii şi alţi creditori comerciali sunt interesaţi de informaţii care le permit să cunoască dacă întreprinderea va fi aptă să le plătească la scadenţă sumele datorate, dacă ea este în măsură să-şi continue activitatea (în special, în cazul furnizorilor pentru care întreprinderea în cauză reprezintă principalul client);

• clienţii sunt interesaţi de informaţii privind continuitatea activităţii întreprinderii, în special atunci când au o colaborare pe termen lung cu întreprinderea respectivă sau sunt dependenţi de ea (ca furnizor principal);

• guvernul şi instituţiile sale sunt interesaţi de informaţii privind alocarea resurselor şi repartizarea veniturilor, informaţii necesare pentru a reglementa activitatea întreprinderilor şi pentru a determina politica fiscală, precum şi ca bază pentru calculul venitului naţional şi al altor indicatori statistici similari;

• publicul poate fi influenţat de întreprinderi într-o varietate de moduri şi, ca urmare, acest utilizator este interesat de informaţii despre evoluţia recentă şi tendinţele legate de dezvoltarea întreprinderii şi consecinţele activităţilor întreprinderii asupra economiei locale.

Preview document

Conținut arhivă zip

- Suport de Curs - Bazele Contabilitatii Bugetare

- 01 DEFINITIA CONTABILITATII PATRIMONIUL.doc

- 02 INSTITUTIILE SI PROCEDURA BUGETARA.doc

- 03 EXECUTIA BUGETARA IN INSTITUTIILE PUBLICE.doc

- 04PRINCIPII CONTABILE.doc

- 05 TEORIE SI MODEL PRIVIND BILANTUL MODIFICARI BILANTIERE.doc

- 06 TEORIE SI MODEL PRIVIND CONTUL.doc

- 07 ORGANIZAREA CONTABILITATII INSTITUTIILOR PUBLICE.doc

- 08 FINANTARE,CAPITAL +I FONDURI PUBLICE.doc

- 09 CONTABILITATEA ACTIVELOR FIXE.doc

- 10 CONTABILITATEA STOCURILOR.doc

- 11 CONTABILITATEA CREANTELOR SI DATORIILOR.doc

- 12CONTABILITATEA TREZORERIEI.doc

- 13 CONTABILITATEA VENITURILOR SI CHELTUIELILOR.doc

- 14 LUCRARI DE INCHIDERE.doc

Alții au mai descărcat și

INTRODUCERE „Contabilitatea este una dintre cele mai sublime creaţiuni ale genului uman fiind o oglindă a trecutului şi o călăuză a viitorului”....

INTRODUCERE Lucrarea elaborata pentru sustinerea temei de licenta isi propune sa analizeze contabilitatea institutiilor/autoritatilor publice atat...

1. CADRUL DE REFERINŢĂ AL MISIUNILOR PRIVIND EXPERTIZA CONTABILĂ 1.1. Conceptul, importanţa, obiectul şi sfera de acţiune a expertizei contabile...

Studiul imobilzărilor corporale în această lucrare acoperă aspecte conceptuale relevante (definiția, aria de aplicabilitate, recunoașterea și...

INTRODUCERE În lumea contemporană finanţele publice constituie o componentă de primă dimensiune a vieţii sociale şi aceasta nu întâmplător....

CAPITOLUL I PRINCIPII SI REGULI ALE ORGANIZARII SI CONDUCERII CONTABILITATII IN INSTITUTIILE PUBLICE 1.1. Aspecte legislative Instituţiile...

CAP. 1. ROLUL ŞI IMPORTANŢA ADMINISTRAŢIEI FINANCIARE MUNICIPALE CA UNITATE A MINISTERULUI FINANŢELOR PUBLICE 1.1.Rolul Administraţiei...

CAPITOLUL I INSTITUŢIILE PUBLICE I.1. Definirea instituţiilor publice O primă modalitate de definire a instituţiilor publice o prezintă Legea...

Te-ar putea interesa și

Resursele umane trebuie privite ca „totalitate a aptitudinilor fizice şi intelectuale, pe care omul le utilizează în procesul de producere a...

CAP. 1. REGLEMENTĂRI JURIDICE PRIVIND SALARIILE ŞI ALTE DREPTURI DE PERSONAL 1.1. Veniturile din salarii Potrivit art. 56 alinatul 1 din Legea...

CAPITOLUL I AUTONOMIA BUGETELOR LOCALE 1.1. Aspecte generale Comunitåtile locale sunt colectivitåti umane delimitate teritorial, politic si...

1.1 Mediul intern Compania ARABESQUE este o companie cu capital privat autohton care a fost înfiinţată in anul 1994 ca răspuns al necesităţii unei...

Capitolul 1. Prezentarea generală a Primăriei comunei Pungeşti 1.1. Scurt istoric Comuna Pungeşti este situată în partea de Nord-Vest a judeţului...

1.CONSIDERAŢII GENERALE 1.1. SCURT ISTORIC Societatea comerciala CASTRUM-TIM SRL . a fost înfiinţatã în baza legii 30/1991 si înregistrată la...

Cap 1. Organizare şi funcţionalitate la DGFPJ IASI 1.1. Scurt istoric De la 1 ianuarie 2004,activitatile fiscale realizate de MFP au fost...

CapI Organizarea si functionarea Colegiului National de Agricultura ṣi Economie Tecuci 1.1 Scurt istoric Piatra de temelie a cladirii Colegiului...