Cuprins

- CAP 1. ORGANIZAREA ŞI CONDUCEREA TREZORERIEI FINANŢELOR PUBLICE ÎN UNELE ŢĂRI CU ECONOMIE DE PIAŢĂ.3

- 1.1 Trecut si prezent privind trezoreria finanţelor publice in România.3

- 1.1.2 Aparatul financiar - fiscal din ţara noastră.4 1.1.3 Cadrul normativ privind organizarea si funcţionarea trezoreriei finanţelor publice. .7

- CAP 2 ROLUL ŞI FUNCŢIONAREA TREZORERIEI FINANŢELOR

- PUBLICE.8

- 2.1. Rolul şi funcţiile trezoreriei finanţelor publice.8

- 2.1.2.Execuţia de casă a încasărilor şi plăţilor.9

- 2.1.3. Organizarea si funcţionarea trezoreriei finanţelor publice la

- nivelul Jdeţului Alba.11

- CAP 3. Sistemul de evidenta,urmărire si încasare a veniturilor bugetare si extrabugetare prin trezorerie.13

- 3.1.Veniturile bugetului de stat si bugetului local.13

- 3.1.2.Obligaţia calculării si virării la termen a impozitelor si taxelor.15

- 3.1.3. Organizarea şi derularea încasării veniturilor bugetare.16

- CAP4. FINANŢAREA CHELTUIELILOR DIN BUGETUL PUBLIC

- NAŢIONAL PRIN TREZORERIA FINANŢELOR PUBLICE.19

- 4.1. Procedura de deschidere a creditelor bugetare din bugetul

- administaţiei centrale a statului.19

- 4.1.2. Procedura de deschidere a creditelor bugetare din bugetul local.22

- 4.1.3Procedura de deschidere acreditelor bugetare din bugetul asigurări sociale de stat.23

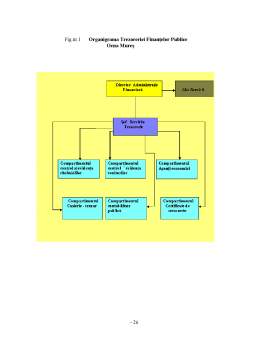

- CAP 5. PARTICULARITĂŢILE SISTEMULUI INFORMAŢIONAL AL TREZORERIEI FINANŢELOR PUBLICE DIN ORAŞUL OCNA MUREŞ.24

- 5.1.Prezentarea trezoreriei operative.24

- 5.1.2 Organizarea compartimentului de control si evidenţă a veniturilor - studii de caz prezentat.27

- 5.1.3. Studiu de caz privind operaţiunile efectuate în cadrul

- compatimentului de control şi evidenţa cheltuielilor.33

- CAP.6.SISTEMUL INFORMAŢIONAL CONTABIL AL

- TREZORERIEI FINANŢELOR PUBLICE OCNA MUREŞ36

- 6.1 Organizarea compartimentului de urmărire,administrare,vânzare şi gestionare a certificatelor de trezorerie emise de stat.36

- 6.1.2 Organizarea şi funcţionarea compartimentului de evidenţă a contului de disponibil al agenţilor economici.37

- 6.1.3. Organizarea şi funcţionarea compartimentului de contabilitate

- publică.38

- CAP 7. OPERAŢIUNILE PREMREGĂTOARE ÎNTOCMIRII

- SITUAŢIILOR DE RAPORTARE ANUALE.46

- 7.1.Lucrările premergătoare şi întocmirea bilanţului contabil

- anual.46

- 7.1.2Rolul sistemului informaţional – contabil în funcţionarea eficientă a trezoreriei finanţelor publice.48

- 7.1.3 . Concluzii şi propuneri.50

- BIBLIOGRAFIE

Extras din curs

CAPITOLUL 1

ORGANIZAREA ŞI CONDUCEREA TREZORERIE

FINANŢELOR PUBLICE ÎN UNELE ŢĂRI CU ECONOMIE DE PIAŢĂ

1.1 Trecut şi prezent privind trezoreria finanţelor publice în România

Trezoreria a existat în ţara noastră,înaintea celui de-al doilea război mondial dar într-o altă formă decât cea de acum.

Până în anul 1925,pe lângă Ministerul Finanţelor a funcţionat şi o casierie centrală a tezaurului,dată după care ,,serviciul operaţiilor de trezorerie a fost preluat de Banca Naţională a României. În afară de casieriile statului au funcţionat însă,în perioada respectivă,casierii speciale care aveau legături independente şi directe cu Banca Naţională,pe linia execuţiei şi ale bugetelor anexă. De aici şi modul diferit în care este explicat termenul ,,trezorerie’’.

Trezoreria în această perioadă este definită ca fiind ,,oficiu al unui stat unde se păstrează şi se administrează tezaurul public’’.

Modificările survenite în organizarea şi conducerea procesului bugetar începând cu anul 1990,ca necesitate înfiinţarea Trezoreriei finanţelor publice ca o institutie imperativ necesară în perioada de tranziţie.

Încă de la începutul perioadei de tranziţie,în cadrul procesului de restructurare a economiei un rol important a revenit finanţelor publice,aceasta constituind pârghia prin care se mobilizează resursele băneşti pentru acoperirea cheltuielilor statului.

Ca instituţie ,,Trezoreria statului,, s-a înfiinţat prin H.G nr.78/1992 privind ,, Organizarea şi funcţionarea trezoreriei finanţelor publice’’ şi funcţionează conform prevederilor Ordonanţei Guvernului nr.66/1966 republicată în Monitorul Oficial nr.32/1998.

Această măsură s-a întreprins experimental în câteva judeţe din ţară fiind generalizată în anul 1994,sarcinile ei privind urmărirea execuţiei de casă a bugetului,sarcini preluate de la băncile comerciale.

Statul prin cadrul nou instituţionat şi-a creat posibilitatea de a stabili politica de venituri şi cheltuieli,organizându-şi activitatea financiară atât la nivel central cât şi în teritoriu.

Apropiată de realitatea actuală este definiţia dată de Dicţionarul enciclopedic,după care trezoreria este ,,ansamblul de operaţiuni financiare şi băneşti,bugetare şi extrabugetare,pe care le face statul pentru procurarea mijloacelor băneşti care sunt necesare şi pentru cheltuirea acestor mijloace’’.

În economia de tranziţie se impun măsuri care să conducă atât la întărirea răspunderii utilizării banului public precum şi la asigurarea finanţării obiectivelor şi acţiunilor aprobate prin Legea finanţelor publice nr.500/ 2002 ,lege prin care sunt definite activităţile generale ale finanţelor publice prin includerea în activitatea sa elaborarea şi execuţia bugetului public naţional cu cele trei componente principale ale sale: bugetul de stat, bugetele locale, bugetul asigurărilor de stat şi a fondurilor extrabugetare.

La execuţia prevederilor Legii finanţelor publice nr. 500/2002 se are în vedere necesitatea şi rolul trezoreriei finanţelor publice.

Trezoreria finanţelor publice este o instituţie financiară publică cu obiective,sarcini şi operaţiuni specifice încasărilor şi plăţilor în lei şi în valută. Prin intermediul ei se asigură exercitarea în bune condiţii a atribuţiilor de casă ale Ministerului Finanţelor Publice şi a unităţilor sale teritoriale. Trezoreria finanţelor publice asigură utilizarea resurselor statului cu eficienţa sporită de către instituţiile din sectorul public sub controlul permanent al organelor financiare,cu respectarea destinaţiei fondurilor aprobate prin lege de către Parlamentul României,precum şi întărirea răspunderii ordonatorilor de credite în gestionarea banului public. Tot cu ajutorul trezoreriei s-a realizat organizarea exercitării controlului, prin organele proprii ale Ministerului Finanţelor Publice, asupra virării obligaţiilor fiscale,cuvenite bugetului,de către agenţii economici , persoane fizice sau juridice.

Trezoreria este concepută ca o bancă a finanţelor publice. Ea reprezintă un sistem operaţional prin care Ministerul Finanţelor Publice efectuează operaţiunile de încasări şi plăţi privind bugetul public naţional şi al fondurilor extrabugetare,cu asigurarea echilibrului financiar. Prin trezoreria finanţelor publice se exercită controlul fiscal asupra încasărilor la termen a veniturilor controlul asupra finanţării cheltuielilor instituţiilor publice şi se realizează refinanţarea deficitului bugetar,lansarea împrumuturilor de stat şi plasarea disponibilităţilor excedentare ale sectorului public.

1.1.2 Aparatul financiar-fiscal din ţara noastră.

Aparatul financiar-fiscal este definit ca un ansamblu de instituţii,organe şi organisme investite cu sarcina de a asigura înfăptuirea în practică a politicii financiare şi fiscale a statului.

La soluţionarea problemelor financiare şi fiscale participă o multitudine de instituţii şi organe care fac parte din sistemul autorităţii legislative sau din cel al autorităţii executive,investite prin lege cu atribuţii în acest domeniu.

Organismele chemate să soluţioneze problemele cu caracter financiar şi fiscal pot fi strict specializate în această sferă de activitate sau nespecializate care în virtutea sarcinilor pe care le au trebuie să soluţioneze şi probleme cu caracter financiar-fiscal.

Organele strict specializate în domeniul finanţelor pentru puterea legislativă sunt Curtea de Conturi şi Comisiile de specialitate buget finanţe,bănci din cadrul celor doua camere ale Parlamentului.

Curtea de Conturi funcţionează pe lângă Parlamentul României în conformitate cu prevederile Legii nr.94/1992 privind organizarea şi funcţionarea Curţii de Conturi. Acest organ suprem al statului are următoarele atribuţii:

- controlul asupra formării şi utilizării resurselor bugetului administraţiei centrale de stat,bugetului asigurărilor sociale de stat,bugetelor fondurilor speciale şi bugetelor locale;

- controlul asupra modului de constituire,gestionare şi utilizare a fondului de tezaur al statului;

- verificarea situaţiei şi a modului de administrare a patrimoniului public şi privat al statului şi unităţilor administrativ-teritoriale de către instituţiile publice,regii autonome,societăţi comerciale.

Comisiile financiar bancare şi buget-finanţe din cadrul Parlamentului sunt comisii permanente specializate atât în activitatea buget-finanţe, cât şi în activitatea monetară,bancară,valutară care funcţionează în cadrul fiecărei camere a Parlamentului - Camera Deputaţilor şi Senatul.

În conformitate cu prevederile Regulamentului de organizare şi funcţionare a Parlamentului şi a fiecărei camere au următoarele atribuţii:

- examinarea proiectului de buget şi a legii bugetare anuale şi avizarea ori respingerea acestor documente;

Preview document

Conținut arhivă zip

- Trezoreria Finantelor Publice.doc

Alții au mai descărcat și

CAP. 1. CONSIDERAŢII GENERALE 1.1. Repere istorice După primul război mondial Franţa a trecut la impunerea indirectă (asupra cheltuielilor). La...

I. ASPECTE TEORETICE 1. CONTROLUL FINANCIAR SI FISCAL IN ROMANIA Statul, indiferent de forma sa de organizare, si-a creat intotdeauna un sistem...

I. CONTROLUL FISCAL Controlul financiar contabil se defineste ca fiind actiunea de determinare a unor adevaruri privind starea, proiectia unor...

Procesul bugetar si contabilitatea finanţării din sursele bugetului local Agapia 1. Bugetul local – concept, funcţii rol, structură 1.1. Bugetul...

CAPITOLUL I. BAZELE TEORETICE ALE CONTABILITATII DECONTARILOR CU PERSONALUL 1.Analiza sistemului de calcul, evidenta si control a salariilor...

1. Notiunea de cont. Structura si forma contului. Pentru a descrie situatia si miscarea fiecarui element patrimonial luat în parte, precum si a...

Situatiile financiare sunt bilantul si contul de profit si pierdere. În continuare vom prezenta elementele care compun cele doua situatii...

BUGETAR - MIJLOC DE CONSTITUIRE SI UTILIZARE A FONDURILOR PUBLICE ÎN ROMÂNIA 1.1. Consideratii notionale privind bugetul Aliniindu-se...

Te-ar putea interesa și

CAP. I ORGANIZAREA SI FUNCTIONAREA SCOLII “IORGU IORDAN” I.1. Scurt istoric Scoala cu clasele I-VIII “Iorgu Iordan” Tecuci a fost înfiintata...

CAPITOLUL I ORGANIZAREA SI FUNCTIONAREA INSTITUTIEI I.1. Scurt istoric Erudiţi ca Nicolaie Iorga, episcopul Melchisedec, Gheorghe Ghibănescu,...

Cap1.Organizare şi funcţionalitate la spitalul clinic « DR. C.I. PARHON,IAŞI » 1.1.Scurt istoric La data de 25 mai 1943, conducătorul statului...

Capitolul 1 Organizare si functionalitate la SCDA Secuieni – Neamt 1.1. Caracterizare generala Amplasata în partea de N-V a Podisului Central...

CAPITOLUL I ORGANIZARE SI FUNCŢIONALITATE LA NIVEL DE INSTITUŢIEI PUBLICE 1.1.SCURT ISTORIC Direcţia de asistenta sociala a judeţului Vaslui...

SISTEMUL DE ORGANIZARE ŞI MECANISMUL DE FUNCŢIONARE A TREZORERIEI STATULUI ÎN CONDIŢIILE INTRODUCERII SISTEMULUI ELECTRONIC DE PLĂŢI CAPITOLUL I...

CAPITOLUL I: TREZORERIA STATULUI IN ROMANIA Masurile întreprinse, dupa anul 1989, pentru trecerea la economia de piata, au determinat in primul...

Finantele publice sunt reprezentate în România printr-un sistem complex de relatii economice prin care se asigura formarea si reparizarea...