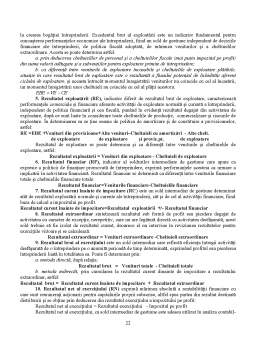

Extras din curs

CAPITOLUL 1.

ECHILIBRULUI FINANCIAR AL ÎNTREPRINDERII

1.1. Bilanțul contabil, instrument de analiză al echilibrului financiar

Într-o economie competitivă, activitatea unei întreprinderi, indiferent de obiectivul său de activitate, urmărește atingerea a cel puțin două țeluri principale: realizarea de profit și satisfacerea necesităților unei anumite categorii de cumpărători. Ori, pentru realizarea celor două mari țeluri este necesară informația care să dezvăluie poziția financiară a întreprinderii și profitabilitatea acesteia. Practica socială a investit contabilitatea, componentă esențială a sistemului informațional economic, să construiască o informație completă și credibilă. Contabilitatea prin mijloacele și procedeele sale specifice oferă o analiză pertinentă îndreptată spre piață, oferă orientări asupra strategiei economice viitoare, clarificări asupra trecutului și prezentului întreprinderii, soluții și motivații pentru deciziile luate. Această știință reprezintă un sistem logic, dar și rațional de informare specializată ce este supus unor norme și convenții definite social.

Conform Legii contabilității nr. 82/1991, republicată, documentul oficial de gestiune „care trebuie să reflecte o imagine fidelă, clară și completă a patrimoniului, a situației financiare și a rezultatelor obținute” este bilanțul contabil.

Înfăptuirea imagini fidele de către contabilitate necesită ca informațiile furnizate de către aceasta să îndeplinească următoarele condiții: datele contabile să fie înregistrate în contabilitate în timp util pentru a fi prelucrate și utilizate; informațiile contabile să ofere utilizatorilor o descriere adecvată, să fie corecte și complete; contabilizarea faptelor să fie în acord cu baza lor juridică și economică; informațiile furnizate de contabilitate să rezulte din aplicarea lui cu bună credință a regulilor și procedeelor contabile.

Bilanțul contabil, din punct de vedere conceptual, reprezintă cea mai importantă sintetiză informațională a contabilității, obținută prin structurarea, agregarea și sistematizarea în expresie valorică a patrimoniului unei entități, la un anumit moment. Acesta caracterizează la un moment dat elementele constitutive ale patrimoniului și conține un sistem de indicatori ce se elaborează pe baza datelor furnizate de contabilitate, fie preluate direct, fie prelucrate în prealabil.

Bilanțul contabil este un mod de analiză și de conducere, el reprezintă oglinda activității întreprinderii, fiind principalul mijloc de informare a tuturor celor interesați, o sursă principală de informații pentru managerul unei unități în ceea ce privește modul de desfășurare a activității pe care o conduce. Acesta este instrumentul pentru calcularea indicatorilor macroeconomici și pentru elaborarea prognozelor, servind la stabilirea patrimoniului economiei naționale. „Aprecierea activității desfășurate de orice întreprindere, precum și elaborarea deciziilor economice se fundamentează pe analiza celui mai complex „produs” al contabilității, respectiv, bilanțul”, afirmă prof. Horomnea E., în lucrarea Managerial Competence end in the technological changes background, vol. II, Management of Technological Changes”, publicată în Grecia în anul 2003.

Bilanțul contabil, model specific metodei contabilității, oferă un tablou sintetic și static în expresie bănească asupra situației patrimoniului și a rezultatelor globale (profit sau pierdere) de la un nivel microeconomic, respectiv a unui agent economic și până la cel mai ridicat nivel - cel național. Cu ajutorul structurilor calitative ale posturilor sale, bilanțul contabil realizează dubla reprezentare patrimonială.

Asupra bilanțului acționează direct două dintre principiile contabile:

- principiul necompensării - conform căruia nu este admisă compensarea elementelor structurate din punct de vedere al lichidităților cu acele elemente structurate din punct de vedere al exigibilităților sau mai precis a creanțelor cu datoriile;

- principiul intangibilității bilanțului de deschidere care interzice modificarea într-un fel a bilanțului de deschidere a exercițiului următor, ceea ce presupune egalitatea bilanțului final al unui exercițiu cu bilanțul inițial al exercițiului următor.

În teoria cunoașterii contabile, bilanțul contabil are rolul de a demonstra valabilitatea principiilor metodei contabilității, dubla reprezentare și dubla înregistrare pe care se bazează contabilitatea în partidă dublă, iar în practică bilanțul are un rol important în conducere, în asigurarea artei manageriale, fiind un sistem adecvat pentru analiza activității întreprinderii și luarea măsurilor ce se impun.

Imaginea asupra situației existenței patrimoniale la un moment dat exprimată de bilanț este completată de situația veniturilor, cheltuielilor, a rezultatelor economice și financiare a întreprinderii, redate de contul de profit și pierdere, dar și de anexele la bilanț și de raportul de gestiune ce cuprinde o analiză economico-financiară a modului de realizare a indicatorilor unității. Managerul întreprinderii analizează factorii cu influență asupra modului de realizare a indicatorilor, în special factorii care au condus la nerealizarea atât a indicatorilor tehnici, cât și cei financiari. În acest sens se vor prezenta aspectele legate de realizarea planului de producție, de încărcare a capacității de producție, de modul de efectuare a aprovizionărilor și desfacerilor producției, aspecte legate de calitatea produselor, etc

Sub aspect financiar se evidențiază nivelul costurilor, al rentabilității, evoluția lichidității, folosirea creditelor, etc. Din analiza acestor factori trebuie să rezulte și măsurile ce trebuie luate pentru ca influența acestor factori să fie minimă sau înlăturată.

De asemenea, se analizează și factorii cu influență pozitivă pentru a amplifica influența lor și a se realiza în viitor un nivel mai ridicat la acestor indicatori.

Preocupările în domeniul normalizării și armonizării sistemelor contabile, pe plan european, s-au concretizat, pe linia normalizării, în conceperea normelor de către International Accounting Standards Committee (I.A.S.C.), în timp ce pe linia armonizării sistemelor de contabilitate și inclusiv a întocmirii situațiilor financiare, acestea s-au concretizat în elaborarea de directive, revenindu-i, fiecărui stat membru obligația încorporării acestora în propria lor legislație.

La nivelul Uniunii Europene, preocupările armonizării sistemelor contabile s-au concretizat în adoptarea a trei documente semnificative:

1. Directiva a IV-a europeană, elaborată la 25 iulie 1978 și revizuită la data de 8 noiembrie 1990, ale cărei prevederi se sprijină pe standardele publicate de Uniunea Europeană a Experților Contabili Economici și Financiari și Comitetul de Standarde Internaționale. Cuprinsul acestei directive se împarte în patru părți:

Schema bilanțului (inclusiv contul de rezultate), care cuprinde două scheme de bilanț, din care doar una trebuie aplicată la alegere și două scheme ale contului de profit și pierdere.

În prima schemă se prezintă bilanțul contabil în format orizontal (în cont) activul fiind descompus în șase rubrici, notate de la A la F (Capital subscris nevărsat; Cheltuieli de constituire; Activ imobilizat; Activ circulant; Conturide regularizare; Pierderea exercițiului), iar pasivul în cinci rubrici, notate de la A la E (Capitaluri proprii; Provizioane pentru riscuri și cheltuieli; Datorii; Conturi de regularizare; Beneficiul exercițiului).

În cea de-a doua schemă se prezintă bilanțul contabil în format vertical (în listă), unde rubricile sunt notate de la A la F (Capital subscris nevărsat; Cheltuieli de constituire; Activul imobilizat; Activul circulant; Conturi de regularizare; Datorii cu scadență mai mică de un an; Activul circulant (inclusiv E), exclusiv datoriile cu scadență mai mică sau egală cu un an; Suma totală a elementelor de activ după deducerea datoriilor cu scadență mai mare de un an; Datoriile cu scadență mai mare de un an; Provizioane pentru riscuri și cheltuieli; Conturi de regularizare; Capitaluri proprii).

Directiva a IV-a europeană mai cuorinde normele de evaluare, anexa la bilanț și raportul de gestiune.

Preview document

Conținut arhivă zip

- Gestiunea financiara a afacerilor.pdf

Alții au mai descărcat și

Date generale: Denumirea oficiala: Republica Finlanda (Suomen Tasavalta/Republiken Finland) Suprafata: 338 154 Km patrati Populatia: 5.167.000...

Un principiu anglo-saxon spune că “oamenii fac ce trebuie să facă atunci când sunt controlaţi”. Din această perspectivă, controlul reprezintă o...

Geologia structurala studiaza corpurile geologice din punct de vedere al formelor, dimensiunilor, pozitiei în spatiu, structurii lor interne si al...

1. Scopul lucrårii Scopul acestei lucråri de laborator, este de a determina valoarea exponentului adiabatic al gazelor. Pentru aceasta va fi...

6.1. Scopul lucrarii Determinarea coeficientului de influenta a maselor subansamblelor aflate in miscare de rotatie ale unui autovehicul, prin...

LABORATOR NR. 3 SISTEM DE REGLARE AUTOMATA A UNUI SISTEM DE ORDINUL I Problema nr. 1 Sistem de reglare automata a unui sistem de ordinul I cu...

Te-ar putea interesa și

CAPITOLUL I-Prezentarea generala a intreprinderii 1.Scurt istoric Societatea comerciala “EGEA PROD” Ploiesti a luat fiinta in anul 1991 prin...

Capitolul I 1.1 PREZENTAREA SOCIETATII Denumire: S.C. MOBINUC S.R.L. Numar de inregistrare la Registrul Comertului: J09/66/2005 Forma de...

Introducere Nici un întreprinzător, director sau manager nu poate avea certitudinea deplină asupra evoluției viitoare a pieței sale, a...

INTRODUCERE Lucarea de disertație are ca temă ”Analiza echilibrului financiar”, iar studiul de caz este realizat pentru societatea SC GABIANCA...

PREZENTAREA SOCIETATII Societatea comerciala ORIZONT S.R.L. a luat fiinta in data de 3 Martie 1996, cu sediul in STRADA TRAIAN NR 470 telefon...

Capitolul 1. Consideraţii Generale Evoluţia cifrei de afaceri, a rezultatului net şi a activelor totale ale societăţii Societatea comercială SC...

Capitolul I 1.1 PREZENTAREA SOCIETATII Denumire: S.C. CONSTRUCTING S.R.L. Sediul social: Slobozia, str. Agricultori, nr.12, judetul Ialomita...

I.Analiza pe baza de Bilant Bilantul financiar este rezultatul prelucrarii informatiilor din bilantul contabil cu scopul de a caracteriza...